文|赶碳号

光伏已经很卷,但风电比光伏更卷,已经卷了足足3年。

这就是为什么明阳、三一明明知道产能过剩仍要杀进光伏制造业的原因之一,风电光伏集采客户都是五大六小,那索性就一起卷吧。

金风科技,在经历营业收入两连降之后,净利润也出现了连续两年下降,2023年更是几近腰斩。透过公司2023年年报的一个个财务数据,赶碳号发现,金风科技的基本盘似乎出现了变化——随着我国风电装机市场在连续大幅增长后增速出现一定程度放缓,金风科技的业绩压力已经越来越大。

01、王者的荣耀

金风科技,代表着中国风机企业在全球的领导与领先地位。

2023年9月1日,上面这台16兆瓦风力发电机,正面遭遇台风“海葵”,当时风速高达85公里/小时、峰值每秒23.56米。

作为一款智能涡轮机,“当风速超过每秒25米时,传统风力涡轮机会自动锁定叶片以避免过载,而这种智能装置可以实时调整叶片,持续发电。”

它在当天的24 小时内发电384.1兆瓦时,这足以为近170,000 个家庭供电。金风科技,在这一天创造了单台风力涡轮机单日发电量新的世界纪录。

金风科技的GWH252-16MW智能风力发电机的转子直径为252米,占地面积高达50,000平方米,相当于七个标准足球场。涡轮机轮毂高146 米,相当于50 层楼那么高。

这台16兆瓦的风力发电机,由三峡集团于2023年6月在福建省东南部的漳浦六澳二期海上风电场安装,并于一个月后并网。

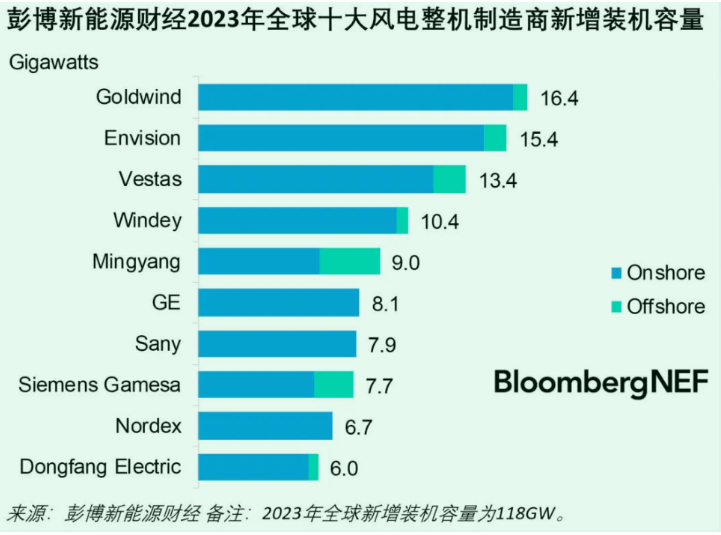

以金风科技为代表的中国风机企业的压倒性优势,越来越明显。近日,全球知名研究机构彭博新能源财经公布2023年全球风电新增装机量与整机制造商排名,金风科技以16.4GW的新增装机容量蝉联第一,继续领跑全球风电产业。

02、腰斩的利润

金风科技2023年报

3月29日,金风科技发布2023年年报。报告期内,公司实现营业收入504.57亿元,同比增加8.66%;归母净利润为13.31亿元,同比下降44.16%,扣非净利12.85亿元,同比下降35.32%。另外一个非常核心的指标——经营性现金流为185.40亿,同比下降68.48%!

或许是人们对于风机市场的心理预期已经足够低,赶碳号在金风科技的董事会报告中,并没有看到对于2023年成绩单的任何反思:

“随着更多市场主体的进入,风电行业面临市场主体多元化、行业内卷加剧的局面。面对机遇和挑战,金风科技坚持以高质量发展为导向,通过创新驱动技术和产品领先,向客户提供更高效、可靠的新能源解决方案,保持在风电市场国内和全球领先的地位。”

事实的确如此。不同于我国光伏企业在去年下半年的一夜入冬,风电整机企业的苦日子,已经不是一天两天了。同样以金风科技为例,营业收入在2021年同比下降9.53%,2022年下降8.77%。公司的净利润在经历了2020年、2021年的高增长之后,在2022年也出现下降,为-35.55%!

不管怎样,金风科技2023年的年报,虽然实现了营收增长,但仍大幅低于市场预期:此前分析师普遍预期公司2023年净利润为26.58亿元左右。

当然,中国风机企业业绩连续下滑的同时,欧美风电整机商的日子更加难过。由于供应链紧张和通胀导致的成本上涨,以及质量问题,欧美风电巨头普遍出现亏损。

03、财务数据背后的故事

海外第三方研究机构认为,金风科技的失速,在很大程度上与中国政策驱动的风电市场息息相关:该公司是过去几年将我国建设成为风电强国的政策的主要受益者之一。

截至今年2月底,我国风电累计装机达到450.35GW,全球风电累计装机在2023年底时才不过900多GW。

Wood Mackenzie 表示,去年上半年全球新增风电装机容量约70 GW,其中一半以上——44 GW来自中国。

激烈的市场竞争已经损害到包括金风科技在内的所有风机企业的利润。2023年第一季度,金风科技扣非净利为10.43亿元,但此后的第二季度扣非净利直接为亏损1077万元,第三季度的扣非净利亏损632.1万元,直到第四季度才挽回颓势,实现2.592亿元。但和一季度的盈利能力,已是天壤之别。

与此同时,由于现有供应量巨大,我国国内市场的风电新增装机有重新提速的迹象。这对于金风科技来说无疑是一个好消息:不仅因中国市场占到公司总销售额的80%以上,还因为该公司同时也是风力电站的主要开发商。

尽管前景黯淡,但投资者可能会感到一些安慰,因为人们知道利润大幅下降背后并不是单一因素,而是由多个因素造成的。公司业务仍算稳健,只不过是市场波动与过度竞争的受害者,而不是公司本身发生了什么致命问题。从这个角度,这与西门子歌美飒的麻烦完全不同。

金风科技H股曾经一度为全球知名投资机构所热捧,包括贝莱德、摩根大通、花旗集团和新加坡主权财富基金等等。但截至去年9月,其中许多机构已经减持离场,只有摩根大通和贝莱德仍持有该公司香港上市股票5%以上股份。

尽管利润大幅下降,但公司收入仍实现了一定增长,公司年收入从上年同期的463亿元增长8.4%至502亿元,但增速从上半年的14.5%大幅放缓至下半年的5.4%,这表明新增风电装机增速的放缓。

按地域划分,金风科技去年来自国内市场的收入增长了0.9%,达到424 亿。但上半年,其中国市场收入增长了6.5%,这意味着公司销售额在下半年出现了萎缩。另外,金风科技的海外表现非常出色,全年增长约 81%,达到约78亿元——尽管该部分业务仅占其收入的16%,但也是一个积极的信号。

另外,金风科技的库存出现上升。公司报告称,截至去年底,其库存从上年同期的98.5亿元,大幅增加至153亿元。

2023年,影响金风科技利润的三大因素是减值损失和所得税的大幅上升,这些因素将继续影响公司的未来发展。其所得税费用,从2022年同期的3.35亿元,增加了近两倍,达到9.97亿元。

金风科技在2023年的净减值损失为3.07 亿元,与上年2.7亿元的净收益出现大幅逆转。这种不利的变化,可能反映了公司在风力电站开发业务方面的损失,主要包括:由于市场供应过剩,电站价值迅速贬值。支撑这一观点的依据是,2023年,金风科技风电场建设业务的毛利率下降了18%,从2022年的65.4%降至47.3%。

影响金风科技利润的另一个重要因素是汇兑损益:这导致该公司在2023年出现2.25亿的汇兑损失,而2022年公司实现了1.06亿的正收益。

以上利空因素综合作用之下,导致金风科技的经营活动现金流量净额,从上年同期的58.8亿元骤降至2023年的18.5亿元。与此同时,公司现金也从2022年同期的152亿元降至2023年底的137亿元。这是相当重要的,因为它的现金在前一年大约增加了一倍。

金风科技的市场基本盘似乎出现了变化,经历了过去几年的高速增长之后,中国风电装机增速有所放缓。尽管金风科技已经在努力通过海外销售来抵消国内市场的不利影响,但由于占比较小,仍要不断努力。

中国风电制造业产能整体过剩,同时在海外市场的占比不足两成。目前,海外风电市场的毛利率是中国风电市场的两三倍,相较欧美同行,中国风电企业无论成本还是技术都优势明显,都在积极谋划走出去。

但海外市场的风险也在增大。诸多国家都在酝酿供应链本土化政策,或者设置贸易壁垒。

就像国内光伏装机市场是中国光伏制造企业的基本盘一样,风电同样如此。

国家能源局统计数据显示,今年1-2月我国风电新增装机9.01GW,2023年1-2月我国风电新增5.82GW。今年较去年同期增长55%。希望今年我国风电新增装机,能够始终保持这样一个增速。