文|雪豹财经社 闫学功

只有500人的OpenAI甩出ChatGPT,一夜之间成为全球最受关注的超级新星;成立仅10个月的月之暗面拿下10亿美元融资、大模型初创企业MiniMax估值超过25亿美元......

不管你是否认同“AI是第四次工业革命核心驱动力”的判断,你都不能忽视AI在全球普通个人用户和大中小企业之间引发的飓风。

它当然不只是初创公司们的游戏,没有任何一家巨头公司愿意错过争夺这颗明珠的机会。

百度CEO李彦宏喊出“all in AI”的口号;阿里CEO吴泳铭将AI驱动写进公司的最高战略;字节跳动创始人张一鸣熬夜看OpenAI的论文,并明言字节无法错过AGI;腾讯CEO马化腾则将AI视为几百年不遇的机会,犹如“电的发明之于工业革命”。

但是,在这场追逐赛中,习惯了领跑的BBAT(字节、百度、阿里、腾讯)拔足狂奔的速度并没有外界想象中快,甚至逊色于一些表现亮眼的初创公司。字节跳动CEO梁汝波在去年底的公司年会上就反思,字节对机会的敏感度不如创业公司。

2024年,BBAT不约而同将目光聚焦到了电商业务。与当下最硬核的AI创新相比,这个方向显得有些“复古”。

视AI为百年机遇的巨头们,为何被“购物车”绊住了脚步?

独角兽狂奔,巨头慢步

当一个足以颠覆行业的机会出现时,拥有雄厚资本和技术实力的巨头们往往抢先占据优势。

但这一次,从积极性、投入度到在赛道内的身位,BBAT们罕见地被初创公司超过了。

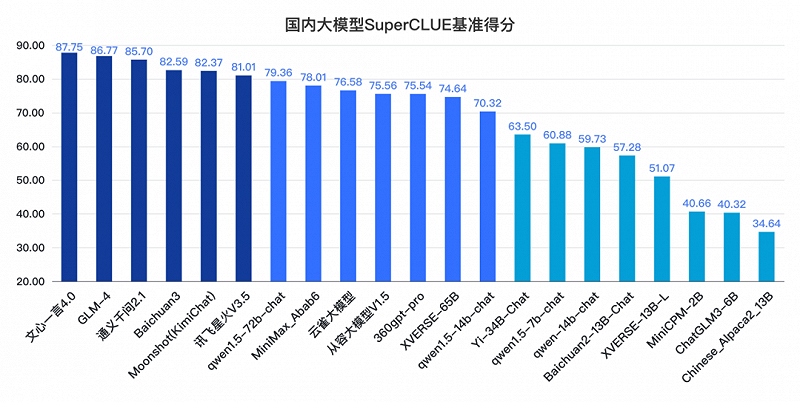

据SuperCLUE最新发布的中文大模型基准测评,截至2月27日,在中文大模型前五名中,百度的文心一言和阿里的通义千问分列第一和第三,其余均为初创公司研发的大模型。从国内Top 21大模型的数量来看,创业公司(12)的数量也多于大厂(9)。

目前,国内AIGC五大独角兽——月之暗面、百川智能、智谱AI、Minimax和零一万物,平均成立时间不足2年,其中3家才一岁左右。但在大模型上,这些年轻的公司已经能够与大厂抗衡甚至反超了。

月之暗面的大模型可支持200万字长文本输入,这一数字是ChatGPT的80倍。

它们不仅在AI赛道上跑得更快,而且目标更明确、更激进。

月之暗面创始人杨植麟认为,自己的大模型很快能达到GPT-4水平,且有望成为中国大模型公司的竞赛中最快达到这一水平的。大厂迟迟未发声的Sora领域,智谱AI正在试图攻克。

当众多AI创业公司忙于争抢底层算力时,资金和人才储备更多的大厂们,却将重心放在了电商业务和价格力的分毫必争之上。

李彦宏曾多次在公司内部和外部强调大模型的想象力,将其称为“Game Changer(游戏规则的改变者)”。但2024年,他将电商写在自己的OKR中,这在过去3年来尚属首次。

淘天近期最大的动作,是主打低价电商的淘特归淘,这被外界看作淘宝进入全面低价时代的信号。抖音将价格力定为2024年优先级最高的任务。

马化腾则在年会上表示,腾讯在BAT中是仅有的可能发“新芽”的公司。这个重任,由视频号的电商业务担当,“要全力发展的就是视频号直播电商”。

在通往AGI的星辰大海的路上,老牌互联网巨头们,似乎被困在了一辆辆“复古”的购物车里。

ROI:锁住AI的智子?

在科幻作品《三体》中,外星生物三体人通过高级机器人智子,锁死了人类的科学发展,让地球科技裹足不前。BBAT在追逐AI时遭遇的“智子”,则是对ROI(投资回报率)的严苛要求和庞杂臃肿的组织架构。

作为动辄要养活十万人的大型公司,BBAT在投入任何领域前都不得不考虑一件事——确定性。

与突破性的创新相比,在已经被验证过的模式上进行迭代创新,后者的确定性显然更强。BBAT在AI时代依然狂卷电商,也是这个道理。

在某种程度上,这种追求确定性的惯性,让巨头们与ChatGPT和Sora擦肩而过。

2015年,谷歌旗下AlphaGO接连战胜人类围棋冠军,引爆全球AI市场,让从业者看到了巨大的机会。也是在这一年年末,如今的明星公司OpenAI正式成立。

2014-2016年,BBAT相继成立自己的AI Lab,在全球高校内重金挖来技术大牛。据艾媒咨询统计,2013年到2018年第一季度,中国人工智能领域投融资占全球总额的60%。

在实验室里,衡量科学家的唯一标准就是科研成果。但在以商业利益为主导的大厂,科学家也必须完成KPI。

字节AI Lab最显著的一个特点是,力求每个算法都要落地。马云曾在2017年表示,“90%以上研究的东西,不能只在实验室里面,必须在市场上。只有这样,这个实验室才能走得长远。”

当“AI落地难”成为共识后,科学家和大厂的蜜月期便迅速结束。2019年,中国AI行业融资规模与投融资数量结束了为期6年的快速增长,出现约45%的下滑,包括商汤科技、旷视科技、依图科技、云从科技在内的“AI四小龙”累计亏损超过500亿。

一夜之间,炙手可热的AI进入寒夜。

也从这时起,身居要职的科学家们开始“逃离”大厂,回到象牙塔或开启自主创业。雪豹财经社据公开资料不完全统计,在2019-2021年的三年内,至少有15位以上“逃离”大厂的科学家。

此外,大厂复杂的组织架构也有碍于对硬核技术创新的追求。百川智能创始人王小川曾在一次采访中直言,李彦宏对自家AI产品的误解,是因为团队汇报有信息差;字节大模型进展低于预期,也跟公司存在组织问题有关。

创新,永远无法被计划

BBAT喜欢沿着被验证过的成功轨道继续前行,它们热衷于将这些能明确计算出成本、收益甚至亏损范围的业务作为第二、第三增长曲线。

2019年的AI寒冬后,大厂转身挺进更具确定性的社区团购赛道,试图利用数据、信息和流量的优势,收服“菜市场”。在新一轮的电商大战中,它们依旧选择了被拼多多验证过的成功路径——卷低价。

但创新永远无法被计划。

为“几捆白菜、几斤水果的流量”和菜农、团长们“大打出手”的大厂们,也在某种程度上错过了科技创新的星辰大海。

2021年,OpenAI已研究出了ChatGPT 3.0。2023年3月,彼时成立8年、至今仍然在疯狂烧钱的OpenAI推出了ChatGPT 4.0,让全球一夜之间再度关注到AI——这个曾被不少大厂打入冷宫的词语。

马化腾在去年的腾讯年会上多次谈及“老树开新芽”。但在科技创新的路上,更可能的是种出一棵此前完全未曾见过的树。

清华大学中国科技政策研究中心副主任梁正、浙江大学计算机科学与技术学院教授汤斯亮都试图回答过“OpenAI为什么没诞生在中国”,他们的答案是:“大厂不愿冒险”。

创新的确有风险,因为科技树上的每一根枝桠,都有可能只是岔路。但创新往往只出现在无数次试错和闯入死胡同后的“灵感”乍现。

换言之,科技的创新是无法用数字计算或根据商业化要求计划出来的。在爆发来临之际,没人能预判它的能量,甚至无法看清它的“长相”和应用方向。

投资了OpenAI的比尔·盖茨说过,人们往往会高估短期的影响,而低估长期的变化和影响。

OpenAI和为AI提供底层基础设施的英伟达,起初的创业方向都与游戏密切相关,与AI相距甚远。

OpenAI早期致力于AI在游戏上的突破,它第一次崭露头角,是创造出能战胜DOTA2世界冠军的AI战队,与生成式AI关联度不高。

英伟达制造GPU(Graphics Processing Unit,图形处理器),一开始也只是为了提高PC游戏的画面表现力,甚至一度濒临破产。但20年后,GPU成了全球AI巨头争抢的基础设施,被广泛应用于训练大模型、提供底层算力。

昔日的“游戏显卡”成为AI时代的“水电气”,也成为英伟达市值暴涨1.6万亿美元的助推器。

经历了电商、移动社交/支付、物流、新能源车等多次弯道超车的中国科技互联网巨头们,会错过这一波生产力新浪潮的机会吗?