文|地产资管网

龙年开年,险资继续大手笔布局不动产。

近日平安人寿先后发布公告表示,收购三家公司100%股权,其中包括两个位于广东江门工业园区的物流园及一个位于陕西西安的物流园。

据悉,此次收购所涉及资金超过20亿元人民币(约2.8亿美元)。

01 寿险巨头领投物流园

公告中,平安人寿指出了此次收购的核心目的。

企业表示,“收购鹤山市合能商贸有限公司(简称“鹤山合能”)、维龙(江门蓬江)供应链管理有限公司(简称“维龙蓬江”)、安华维龙(西咸新区)仓储服务有限公司三家公司100%股权,以达到100%持有位于江门鹤山、江门蓬江及西安空港的三个稳定运营的物流园区资产之目的。”目前,以上投资项目已完成平安人寿内部审批并已签署股权收购协议等交易文件。

资料显示,其中两大物流园区位于广东江门。鹤山合能持有位于广东江门市鹤山沙坪街道莺朗工业区的物流园区项目,标的资产土地面积超14万平方米,建筑面积超25万平方米,项目已稳定运营;维龙蓬江持有位于广东江门市蓬江区荷塘镇南华西路106号的物流园区项目,标的资产土地面积近8万平方米,建筑面积超8万平方米,现状租赁运营中;安华维龙持有的西安秦汉物流园,坐落于陕西省西安市咸阳新区天工三路,总建面达16万平方米,建有八栋单层库,目前一、二期项目已全部投运。

整体而言,三个物流园项目整体运营较为稳定,且已有一定租户基础,平安人寿后续无需投入大量资金建设、改造,就能收获稳定的现金流。

更重要的是,当下物流资产已然成为资本市场的投资“新宠”。一方面,在电子商务高速发展和房地产市场遇冷的大背景下,物流地产展现出了较强的市场潜力及抗风险能力;另一方面,随着“仓储物流类”基础设施公募REITs的上市,增加了退出机会,亦带动了仓储物流资产的交易活跃度。

02 从股权到物权,险资青睐核心区域核心资产

平安人寿此次大手笔收购物流园,仅仅是近两年险资在不动产大宗市场频繁出手的一个缩影。1月31日,友邦人寿也以24亿元的总对价收购了北京朝阳区(CBD)的“凯德·星贸”项目控股权。

此外,据睿和智库统计,以保险公司为代表的内资机构投资者,在2023年全年交易占比已提升至10%,是2023年最活跃的投资机构之一。

这一现象的背后,是险资的不动产投资方向正在做出调整——在逐步收缩对地产股投资规模的同时,转向追求长期稳定现金流回报的不动产物权投资,也是其寻求多元化投资、降低风险的表现。

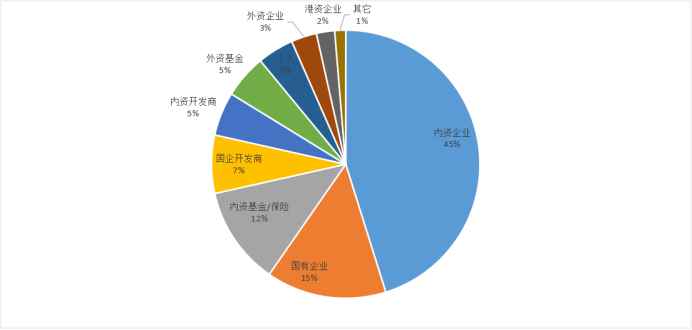

图表1:2023年大宗交易买家类型分布

数据来源:睿和智库

相较于当前地产股投资的不确定性,一二线核心城市核心地段的不动产项目具有稳定的租金收益及较大的升值潜力,可以贡献长期稳定的现金流,与险资长期资金配置需求相适应。同时,经过近两年市场的深度调整,不动产大宗交易市场已经从卖方市场进入到买方市场,当下出手投资不动产项目的性价比很高,也有较好的谈判空间。

当然从投资标的来看,即便“财大气粗”,险资也并不是随意“买买买”的。

睿和智库梳理发现,2023年险资72%以上的交易金额投向了以上海、北京为代表的一线城市,物业选择上重点为写字楼、商业、公寓、物流、养老社区等具有稳定租金收益、有退出渠道的不动产项目。

究其原因,其一,核心城市、核心区域的高性价比项目,资产质量较高,不仅具有更好地抵御市场下行和通货膨胀,也能够为后续获取长期稳定的收益奠定基础,保证稳定的现金流;其二,未来险资能够通过公募REITs退出,项目流动性相对更有保证。

未来,在盘活存量资产等政策导向的背景下,预计险资将继续“买买买”,进一步加码不动产物权投资。

03 发力公募REITs

值得注意的是,除了直接投资持有不动产资产外,近年来险资还在持续布局公募REITs投资。

数据显示,截至2024年1月,我国已正式上市30只公募REITs总市值近千亿。其中,共超过60家险资出现在获配机构名单中,通过战略配售和网下配售参与REITs投资超130亿元,是重要的机构投资者。

以首批产品中金普洛斯仓储物流REIT的2023年中报为例,除普洛斯相关账户外,泰康人寿的持有份额在机构投资者排名第一。而在十大持有人名单中,险资独占4席,包括横琴人寿、险资背景的大家控股、新华人寿等。

图表2:中金普洛斯仓储物流REIT前十名持有人

图片来源:Wind

政策层面,险资参与公募REITs投资也受到的充分的鼓励。

2023年3月,证监会就指导证券交易所制定了《保险资产管理公司开展资产证券化业务指引》。该指引支持公司治理健全、内控管理规范、资产管理经验丰富的优质保险资产管理公司参与开展资产证券化(ABS)及不动产投资信托基金(REITs)业务,进一步丰富参与机构形态,着力推动多层次REITs市场高质量发展。

2023年10月,上交所、深交所公告同意中国人寿资产管理有限公司、太平洋资产管理有限责任公司等5家保险资产管理公司试点开展资产证券化(ABS)及REITs业务。

业内普遍认为,政策的进一步支持,不仅增加了优质基础设施资产的入市渠道,丰富ABS、REITs产品供给,促进形成存量资产和新增投资的良性循环,进一步提升债券市场服务实体经济质效。更重要的是,将充分发挥保险资产管理公司在基础设施领域丰富的投资、管理、运营经验,促进资本市场与保险资金形成良性互动,共同推进多层次REITs市场建设,构建市场良好生态。

虽然当前ABS、公募REITs的整体市场规模相对有限,很难满足险资大规模资产配置需求,但随着未来政策对底层资产类型的不断扩容,市场规模发展潜力巨大。且流动性较高、收益相对稳定、安全性较强的REITs市场,有望进一步扩大险资投资不动产的业务空间,推动其更深度地参与不动产市场。