文|首条财经 李欢

编辑|蒙多

风品|令煜

2024年,资本市场最火题材是什么?十有八九的投资者会选择AI。

大洋彼岸,美东3月12日,掌握算力霸权的英伟达大涨7.16%,收报919.13美元,总市值2.3万亿美元。在标普500指数成份股中仅次于微软和苹果。3月14日企业官微发文,将在GTC大会推出生成式AI专业认证。

A股市场,算力概念股热度同样一波接一波。生猛者当如跨界新秀安奈儿,龙年以来启动开挂模式,历经七连扳截至3月6日报收21.26元,较2月7日的7.9元累涨近两倍。

也是3月6日晚,安奈儿连发两份公告,一是《股票交易严重异常波动暨风险提示性公告》,另一份则是收到深交所下发的关注函。次日股价亦由涨停变成了跌停。之后开启震荡调整模式,截至3月14日收盘价18.01元,较3月6日累跌约15%。

起落背后是何逻辑?市场在踌躇什么?作为跨界者,安奈儿实力咋样、能接住这波破天富贵么?

1、七连板后跌停,关注函戳破泡沫?

公开资料显示,安奈儿是一家主营中高端童装业务的自有品牌服装企业,旗下拥有“Annil安奈儿”童装品牌,产品涵盖大童装与小童装两大类别,包括上衣、外套、裤、裙、羽绒服、家居服等多品类童装产品。

之所以会与算力产生联系,源于2023年12月15日披露的一则收购。安奈儿拟以现金4.4亿元从卓云智创处收购创新科22%的股权,收购完成后,创新科将成为参股公司。

据公告披露,创新科主业包括数据中心、云服务、大数据服务,主要产品包括云存储、统一存储、应用存储、超融合架构和数据中心服务器及其配套软件。企业号称掌握数据存储的核心技术,拥有完整底层代码开发力,有200多项专利,100多项软件著作权。

安奈儿公告直言,公司看好大数据产业的发展前景,收购是对大数据产业的初步尝试。

雄心勃勃结合AI概念大热,安奈儿自然摇身为“当红炸子鸡”。

但需指出的是,并购交易还需公司股东大会通过。3月6日,深交所在关注函中要求安奈儿详细说明:收购最新进展情况,包括但不限于交易对手方卓云智创是否向创新科的其他股东发出是否行使优先购买权的通知,说明发出时间及所收到的反馈情况。详细说明截至目前本次交易所处的具体阶段,除优先购买权外,是否还有其他交易先决条件等。

一连串发问,意味着安奈儿的跨界还存诸多变数。前述大涨是否过于盲目乐观了?

浏览股吧、雪球等社区,投资者对安奈儿的7日跌停百感交集。有继续看好,也有悲观看空!

孰是孰非,不作评价。能够肯定的是,安奈儿确实有另谋出路的急迫,但跨界之路同样不乏荆棘,远非一蹴而就。

3月12日,奈尔儿在投资者互动平台表示,公司目前没有与华孚时尚合作的计划、没有与英伟达合作的计划,大数据业务尚处开拓阶段,暂未对公司产生重大影响。

2、连亏四年,“童装第一股”渡劫

2017年,安奈儿顶着“童装第一股”光环登陆A股。得益于完善的线下线上渠道、成熟产品业务,上市当年营收顺利站上10亿元大关。次年超过12亿、净利过8300万元,同比增长17.55%、21.08%。

然自2019年起,安奈儿业绩逐利显露疲态,甚至陷入亏损泥潭。2019年至2022年营收13.27亿、12.57亿、11.86亿、9.38亿,对应增速9.41%、-5.26%、-5.67%、-20.85%;归母净利4211.73万、-4681.59万、-302.95万、-2.37亿,对应增速-49.49%、-211.16%、93.53%、-7736.36%。

2024年1月30日,安奈儿2023年度业绩预告发布,亏损7587.62万-1.18亿元,扣非后净亏7974.58万-1.24亿元。虽亏额有所收窄,但连续四年亏态,仍让不少投资者意难平。

何以至此呢?深究看,除了疫情因素,还受新生儿量减少影响。2017—2022年,安奈儿存货为2.97亿元、4.28亿元、4.61亿元、3.02亿元、3.57亿元、2.29亿元,分别占同期流动资产的33.03%、40.96%、45.24%、31.10%、26.96%、22.25%。

客观而言,面对业绩压力,安奈儿一直不缺努力。除了借助精细化管理,打造柔性供应链、舒缓存货压力,还在产品创新上不遗余力。

如2023年4月,首款使用电子束接枝抗病毒抗菌面料生产的“ANTECH安心衣”问世。送检报告显示,该产品对冠状病毒抗病毒活性率99.87%,对甲型流感病毒H1N1毒活性率为99.89%。经300次洗涤,仍对金黄色葡萄球菌等微生物具有理想抑制效果。

不断开拓创新难能可贵,但一番努力,起码从上述业绩看,仍未跳出市场红海,这或是其决心跨界算力的急迫所在。

3、并购三个隐忧,超11倍溢价值不值?

然而跨界转型向来不易,更何况是热门的“高精尖”赛道。

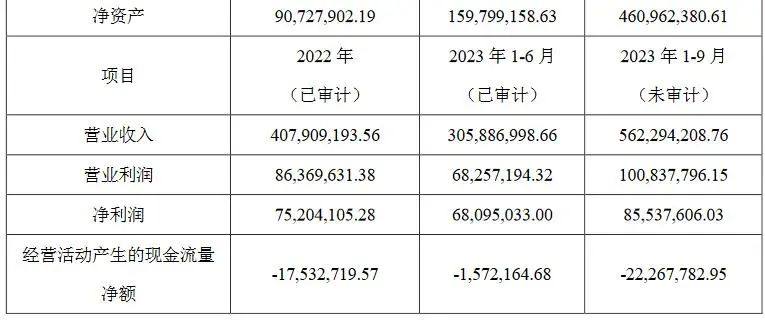

截至2023年6月30日,创新科股东全部权益评估值为202,536.75万元,评估基准日合并报表所有者权益账面值15,979.92万元,评估值较合并层面账面所有者权益增值186,556.83万元,增值率1167.45%。

收购溢价超11倍,是否有些激进呢?连亏过后,安奈儿能拿出这么多钱吗?一旦后续商业化不力,衍生的商誉暴雷风险又知多少?

截至2023年9月底,安奈儿账面货币资金7.19亿,较上年同期增长1.20%。即便抛开账面8000万的短期借款,1.08亿的应付票据、应付账款,以及2794.83万的一年内到期的非流动负债,上述资金储备也够用。

只是,企业运营不能关注一隅,若要统筹全局,安奈儿花钱的地方显然还有很多,11倍溢价收购无疑会加剧流动性压力。

深入标的基本面,以下三个隐忧,也拷问超11倍的溢价率到底值不值?

截至2023年第三季末,创新科营收5.62亿元,净利8553.76万元(以上数据未经审计)。2022年营利分别为4.08亿元、7520.41万元。玩味的是,同期经营活动产生的现金流量净额却始终为负。2023年三季末为-2226.78万元。

众所周知,经营活动产生的现金流,相比净利更具含金量。说明企业盈利来源比较健康,主营业务盈利能力强,主要靠营运赚钱,承受风险能力较强。

追其反差原因,应收账款是一个考量。2020年、2023年上半年,以及2023年前三季,创新科应收款项总额为1.98亿元、4.73亿元、6.25亿元,分别约占同期总资产的37.30%、78.47%、72.10%。

应收账款占比超七成,相应风险不可不察。行业分析师王婷研直言,应收账款高企不仅增加现金流压力,更有潜在的坏账风险,折射出企业市场话语权、产品竞争力亟待提升。对安奈儿来说,溢价收购最需考虑标的实力成色,毕竟因收购不利反拖累主业、业绩暴雷的企业案例并不鲜见。

不算多夸言。深一度看,创新科实控人CHENKAI(陈凯)虽与安奈儿签署了对赌协议,前者承诺创新科2024年-2026年度净利润分别不低于16400万元、19500万元、24700万元,如未完成业绩承诺会给现金补偿。

然玩味的是,合同中却有一项豁免权。双方约定后者如在业绩承诺期内,部分年度的业绩承诺未达标,安奈儿有权暂时豁免承诺人在对应年度的现金补偿义务。只要三年累计实现的净利润总额达到三年累计承诺净利润总额,亦能算作创新科履约。

是否算留“后门”?豁免权产生的操作空间又有多大?

4、前车之鉴,后事之师,贵在时间浇灌

股价由涨转跌后,有雪球球友吐槽:“这货是蹭概念的老司机了,当年疫情时炒的什么防病毒面料,现在还是老套路,愿者上钩。”

言语犀利,或有偏颇片面性,却给企业跨界提了个醒。真正打开新增量、创出一番新天地,从不是一件容易的事。需要事无巨细、脚踏实地,唯有更多专业专注、时间浇灌,才能产生实打实的产品业绩、自证价值。

2022年8月,安奈儿成立合资公司要生产抗病毒抗菌纺织品,当年11月,公司多次在《投资者关系活动记录表》中披露抗病毒抗菌面料有关情况。

11月17日,安奈儿称明年初便可实现抗病毒抗菌面料的量产,18日股价涨停。24日,安奈儿又宣传与深圳校服协会达成合作,股价再次涨停封板。

据证券之星,2022年11月18日至2022年11月22日,安奈儿董事、副总经理龙燕和董事徐文利分别通过集合竞价减持套现。如此扎眼操作引发外界质疑,是否在借新材料炒作、拉高股价出货?

彼时,深交所向安奈儿发出关注函问询。后者在回复函中称,公司披露的电子束接枝改性面料的实际功效及相关检测结论均来自相关检测机构的检测报告和中国纺织工业联合会出具的《科学技术成果鉴定证书》,上述文件已提交监管机构备查。安奈儿水木拟推广应用的电子束接枝改性面料实际功效、相关检测结论等信息真实、准确。

言之凿凿,然2023年1月3日,安奈儿及董秘宁文还是因此收到了监管函。

深交所认为,安奈儿并未客观、完整反映抗病毒抗菌面料项目实际进展情况、量产时间以及抗病毒抗菌面料的抗菌效果,未充分提示该项目在实现量产、专利申请和抗病毒抗菌效果等方面的风险,信息披露不准确、不完整。董秘宁文对上述违规行为负有重要责任,交易所希望安奈儿、相关责任人吸取教训,及时整改,杜绝再犯。

前车之鉴,后事之师。看着此番不断涨停的股票,有投资者质疑是否新一轮炒作?

数据显示,2023年9月30日至2024年1月15日,企业实控人之一的王建青所持股份减少59.25%,持股比由20.25%降至8.25%。截至2024年1月15日,控股股东曹璋 、 王建青合计持股比降至27.38%。

5、平衡左膀右臂,跑好转型马拉松

不可否认,人工智能方兴未艾,算力业前景广阔。安奈儿能拥抱科技、决绝跨界,个中的发展活力、开拓精神值得肯定。只是隔行如隔山、大市场更强竞争、强专业性,安奈儿如何平衡新旧业务、是稳住基本盘、吃到增量红利的关键。

从投资者活动表透露的信息看,公司并不会放弃童装业务。安奈儿表示,未来将在继续深耕主营童装业务的同时,积极开拓大数据业务。2024年,童装业务会继续进行运营体制改革和组织人效优化,提升线下直营店铺店效;加大存货精细化管理力度,提升存货管理效率;强化费用管控水平,提升综合管理能力。

同时若创新科后续经营状况较好,不排除进一步收购其股权或对其追加投资。

2023年,创新科重点突破的方向包括交通、医疗、车联网等。目前公司已有多个项目在设备测试阶段,且搭建起销售体系。据财经市场周刊,2023年12月29日,安奈儿通过协转方式引入两个股东,依托其大数据行业投资背景、上下游资源,可为安奈儿提供更多订单资源。

显然,虽然跨界收购还有疑云,安奈儿已势要打一场业绩翻身仗。每一次转型,都是企业再生新生的机会,但要跳出舒服圈、打破路径依赖却非易事。如何塌下心来、珍惜信任、把好生意真正做好,而不是沦为故事噱头、概念炒作,安奈儿需要更多实操自证、见更多真章。

无论跨界新航道还是拯救业绩,都是一场马拉松,何去何从不妨再多给一些时间。