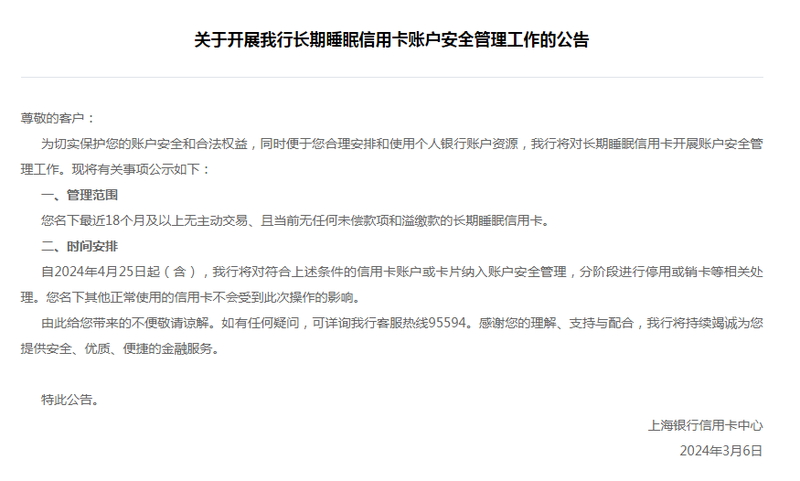

3月6日,上海银行信用卡中心公告,自2024年4月25日起(含),将对连续18个月及以上无主动交易、且无任何未偿款项和存款的长期睡眠信用卡纳入账户安全管理,分阶段进行停用或销卡等相关处理。

上海银行此次出手清理“睡眠”信用卡在业内算是较晚的。

各大银行集体打响清理睡眠信用卡的第一波要从去年说起,据蓝鲸财经不完全统计,去年年初已有建行、招行、平安、民生、北京、浦发、兴业等30余家商业银行陆续发布过类似通知,将对长期睡眠的信用卡开展账户安全管理等工作,主要内容为停用或销卡。

目前,信用卡已进入存量时代。过去很长一段时间,我国银行存在盲目追求发卡规模和市场份额,把沉重的发卡指标分解给一线员工,导致大量无效卡、睡眠卡便慢慢充斥整个市场。

市场人士认为,持有长期睡眠信用卡对于持卡人而言存在被盗刷或违法买卖的风险,同时也增加了银行的管理成本,并不能带来实际效益。

在此背景下,2022年7月,中国银保监会发布《关于进一步促进信用卡业务规范健康发展的通知》。通知中规定,连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡数量的比例在任何时点均不得超过20%,超过该比例的银行业金融机构不得新增发卡。

在考核方面,《通知》规定,银行业金融机构不得直接或者间接以发卡数量、客户数量、市场占有率或者市场排名等作为单一或者主要考核指标。

通知要求各发卡行存量业务在2年过渡期内完成整改,并在6个月内完成业务流程及系统改造等工作。如今来看过渡期还有4个月左右时间。

虽然目前睡眠信用卡总量我们无法精准计算,但事实上在我国信用卡的活卡率并不高,根据银行业协会发布的《中国银行卡产业发展蓝皮书(2022)》显示,2021年信用卡活卡率仅为55%,这也意味着每家银行存在不少睡眠户,而员工打“人情牌”办卡完成指标的小银行比例会更高。

从目前来看,信用卡行业已来到了“高质量”竞争阶段,有个趋势是,各家银行都在对旗下信用卡的权益活动不断作出调整,大方向是缩减权益。以最基础的信用卡权益积分来看,2024年03月23日起,华夏银行信用卡将每个客户每自然月交易积分累计上限限制为客户固定额度的2倍;2024年2月1日起,仅平安银行白金信用卡、平安银行精英白金卡、平安银行钻石卡等7款信用卡保留微信、支付宝渠道交易积分等等。越来越多的银行都在做“降本增效”。

这背后也反映着目前银行信用卡的营运逻辑生变,正在从拼规模、放“羊毛”转向“深耕细作”稳存量。