文|融中财经

月6日傍晚,针对媒体报道360集团将直播带货作为年度规划之一,可能会效仿东方甄选,再学习俞敏洪,通过周鸿祎个人影响力给直播间引流等传闻,360集团创始人周鸿祎发布短视频称,360没有任何直播带货的计划,宇宙的尽头也不止直播带货。

同时,周鸿祎表示,在直播带货领域,自己和董宇辉中间隔着100个俞敏洪。并提出360今年的战略主线非常坚定,也执行得非常坚决,未来会面临巨大的产业发展机会,围绕着中国互联网产业数字化战略做好两件事。

而在此传闻背后,可以看到的是,三六零安全科技股份有限公司(以下简称“三六零”)营收或连续出现5个年度下滑,连续两年亏损。面对崭新的2024年,三六零的业绩增长点究竟在哪里?

01、周鸿祎称在自己直播带货方面,与董宇辉差100个俞敏洪

据新浪科技报道,360集团内部人士透露,在召开的一场内部会议中,确定将直播带货作为年度规划之一,周鸿祎将参与其中。“先把老周打造成大网红,再推动带货”,内部人士透露,360直播带货的逻辑,可能会效仿东方甄选,物色潜力主播进行日常带货;再学习俞敏洪,通过周鸿祎个人影响力给直播间引流,增添人气。另一位人士表示,目前只是年初规划,选品以及选主播等尚未推进。

对此,2月6日下午,周鸿祎发布微博称,宇宙的尽头不止是直播带货,我实际关注的是直播带货背后的短视频直播商业模式及网红经济现象。

对于三六零要做直播带货的消息,同日晚间,周鸿祎发布视频称,可能是前一段他谈网红经济,谈董宇辉的直播带货取得巨大成功谈得有点多了,“董宇辉这么优秀的年轻人,我跟他也交流过。在直播带货方面,我跟他差得太远了,中间隔着100个俞敏洪,我认为自己没有做直播带货的能力和潜质,也不会要求自己去干不擅长的事情。”

周鸿祎强调,360没有任何直播带货的计划,宇宙的尽头也不止直播带货。“我研究网红经济是因为用户接收信息的方式变了,躬身入局才能熟悉水性,做出更好的产品。很多企业家已经迈出第一步了,小米的雷军、华为的余承东都是‘神级网红’,我要向他们学习,为360发声,给公司节省广告费。”

1月10日,周鸿祎曾发布微博称:“老朋友们前来东方甄选集体学习网红经济,争取理解流量密码,与时俱进跟上时代节奏,听俞敏洪和董宇辉分享他们的努力和坚持。”

在周鸿祎抖音号1月21日发布的一个活动视频中,他还表示,“大家要学着做网红,我也在朝网红的路上进化。网红最重要的是粉丝要多,所以我现在抓住一切机会吸粉。”

除此之外,周鸿祎也曾发布多个视频来表达其对直播和网红经济的观点。“大家不要用过去的网红的概念来看今天的直播带货,这是个新生事物,还在不断发展,不要高估其现在的实力,也不要低估其潜力。对任何新东西,要像年轻人一样保持好奇心,保持探索精神,不要用自己过去的经验穿凿新生的事物,避免错过机会,被时代抛弃。”

周鸿祎在短视频中表示,以董宇辉为代表的新一代网红,传递很多正能量,影响到很多粉丝,和过去的网红形象已经不可同日而语。今天的网红借助短视频和直播,与一定的商业模式完成闭环,网红经济今天主要的方向可能是直播带货,但宇宙的尽头不只有直播带货。

“每个人面临新的时代,无论是当年的互联网,还是今天的AI,在这个大时代面前,最重要的是不管看清看不清,首先要相信,要跟上,要跳到海里去游泳,在游泳的过程中才能去熟悉水性。”周鸿祎称。

截止发稿前,周鸿祎抖音号粉丝超360万,微博粉丝1140余万,日常发布视频频次较高。

02、三六零营收连续同比下滑五年,股价不到一年降6成

业内人士对记者表示,此次三六零被传出直播带货计划还有一个重要原因,便是近两年其业绩状况不佳,连续两年出现亏损迹象。而直播带货又是一个高收益行业,或能够在短时间内平衡业绩亏损。

企业在经历发展困境后走向直播带货已早有先例,前有罗永浩上演“真还传”,后有新东方在经历“双减”后,董宇辉以独特的直播风格出圈。

而目前,直播带货已经发展得较为成熟。一方面,目前直播带货已经经历了早期探索期和爆发期,进入产业化、规模化阶段,平台也逐渐丰富起来,从早期的淘系发展到“抖快”、斗鱼,再到小红书、东方甄选等平台。另一方面,网经社电子商务研究中心特约研究员、万商天勤律师事务所程亮律师分析称,主播行业的门槛还比较低,一般直播所需要硬件条件也不高,对直播环境、场所的要求也不高。因此,主播行业吸引了很多人投身其中。

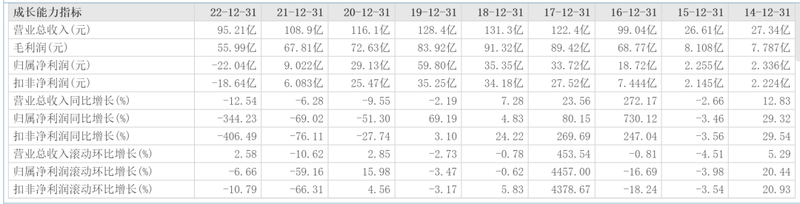

在业绩方面,三六零近两年的业绩状况的确不尽如人意。先是2023年4月,三六零交出了一份2022年巨亏的“成绩单”。根据该公司年报显示,2022年全年,该公司营收95.21亿元,同比下滑12.54%;归母净亏损为22.04亿元,同比由盈转亏。

而2023年,三六零尽管在亏损程度上有所收窄,但仍然在亏损。根据2024年1月底三六零发布的2023年度业绩预告显示,预计2023年度归母净利润为负值。公告显示,2023年,该公司预计2023年营业收入较2022年同期略有下降,整体毛利与2022年同期基本持平;实现归母净亏损3.7-5.5亿元;实现归母扣非净亏损约为5.7-8.5亿元。

值得注意的是,自2020年,三六零的归母净利润便开始出现下滑,连降三年。另一方面,三六零的营收从2019年则开始出现连续五年下滑,已经从2018年的131亿元下降至目前的不足百亿元。

图片来源:东方财富截图

2023年前三季度,三六零实现营收67.38亿元,同比下滑2.83%;归母净亏损为3.69亿元。三六零解释称,报告期内,归属于上市公司股东的净利润同比减亏,主要系对合联营企业投资损失及处置投资损失、减值损失下降所致。

其股价状况也不容乐观,在三六零股价自2023年4月达到近期最高股价20.85元/股后,出现直线下滑,目前已经降至7元/股左右,降幅超过65%。

图片来源:雪球截图

03、营收大头不是安全业务

造成三六零近两年业绩状况的原因究竟是什么?

三六零在2022年年报中解释称,营业收入变动原因主要为互联网广告及服务业务收入减少所致;报告期内,受政策、行业结构调整等因素影响,广告投放精准度要求提升、广告主投放需求放缓。而在2023年的业绩预告中,三六零解释称,业绩预亏主要受投资损益影响暨部分合联营企业亏损较大所致。

一方面,三六零的业绩显然受到投资的影响。三六零2022年度的投资总收益为-12.93亿元,而2021年的投资收益为正数,2023年上半年的投资收益仍为负数。

而另一方面,三六零的业绩状况也和其本身的业务有关。

根据2022年年报,该公司业务主要分为安全业务、互联网业务和智能硬件业务。值得注意的是,以安全产品闻名的三六零,营收大头并不是安全业务,而是互联网广告收入。

按业务划分,2022年该公司实现“安全及其他”收入17.91亿元,同比增长29.72%,毛利率55.55%;互联网商业化及增值服务共实现收入57.91亿元,同比下降21.85%;智能硬件业务实现营业收入18.88亿元,同比下降8.5%。

在互联网商业化及增值服务中,互联网广告及服务业务收入为47.1亿元,同比下降25.32%;以游戏为代表的互联网增值业务收入为10.82亿元,同比下降2.03%。

根据2023年半年报,在业务方面,三六零持续布局数字安全、互联网及智能硬件领域,继续践行“安全+互联网”双轮驱动的商业模式。营收大头照样是安全业务以外的业务。

2023年上半年,三六零实现安全及其他相关收入9.08亿元,同比下降12.5%;互联网商业化及增值服务共实现收入26.81亿元,同比下降5.92%;智能硬件业务实现营业收入8.65亿元,同比下降5.19%。

在互联网商业化及增值服务业务中,互联网广告及服务业务收入为21.68亿元,同比下降6.13%;以游戏为代表的互联网增值业务收入为5.13亿元,同比下降 5.01%。

三六零解释了互联网商业化及增值服务业务营收下滑主要因为,上半年广告主的投放意愿未完全恢复。

04、三六零新的业绩增长点在哪?

在营收下滑之际,三六零也需要去探索新的业绩增长点。

2023年半年报显示,三六零董事长周鸿祎为代表的国内主流科技企业界人士提出了“大模型将引领新的工业革命”的观点。

三六零表示,未来,该公司会将全端应用和所有的业务与生成式人工智能进行有机融合,构建360人工智能大模型产品矩阵,依托生成式大模型应用平台—360智脑,拓展搜索、浏览器、图片创作、视频创作、桌面办公、内容创作、数字化、多模态等多场景的“AI+产品应用”,通过提高技术使用粘性和内容创作粘性,加强与用户的沟通交流,达到提高大模型应用渗透率和转化率的目的。

周鸿祎在2月6日的短视频中表示,三六零今年的战略主线非常坚定,也执行得非常坚决,未来会面临巨大的产业发展机会,围绕着中国互联网产业数字化战略做好两件事。

“一个是数字安全底座,让国家的数字化战略能够顺利发展;第二个是利用2023年人工智能大爆发带来的大模型技术和能力,帮助很多传统企业打造自己的私有大模型,让人工智能的技术真正赋能百行千业,进入千家万户,让人工智能在中国的发展真正变成一场生产力工业革命。我觉得这里边有巨大的机会,360要全力以赴,围绕着这两条主线深耕细作。所以360不可能再去做什么直播带货。”周鸿祎表示。

而目前业内普遍认为,真正投入做大模型项目,既要有丰富的人才储备,又要有大规模的资金储备,而回报周期目前还不确定。在崭新的2024年,大模型能否助力三六零实现业绩增长呢?