文|投资者网 若历

安踏体育(02020.HK)合营公司Amer Sports Holding(Cayman)Limited的非全资附属公司Amer Sports确认将在美国纽约证券交易所进行IPO。此次,Amer Sports拟通过IPO发行1 亿股普通股,发行区间为每股16美元至18美元,承销商另享有1500万股普通股的超额配售权,若执行“绿鞋机制”后的募集规模至多达20.7亿美元。

Amer Sports旗下主要有始祖鸟、威尔胜、萨洛蒙等品牌。其中,始祖鸟具有户外品牌中的“爱马仕”之称,备受中产人群青睐。2023年1-9月,始祖鸟品牌实现收入9.4亿美元,同比增长65.3%,为Amer Sports提供了重要的收入增长。

虽然Amer Sports旗下的几个品牌收入增长明显,但到目前公司却未能实现盈利,2023年公司净亏损仍超过2亿美元。据披露,安踏体育为Amer Sports担保了大额债务,Amer Sports顺利募资后,有望改善公司资产结构,并降低企业财务成本,最终增厚Amer Sports及安踏体育的利润。

巨额的并购

Amer Sports是一家全球体育用品集团,成立于1950年,1986年公司进军了体育用品行业。目前公司旗下有始祖鸟、威尔胜、萨洛蒙等数个品牌,产品涵盖科技性能服装、户外性能、球类和球拍运动三个主要市场。

据Amer Sports官网宣传,公司旗下各个品牌的定位十分明晰。其中始祖鸟主要定位高端专业户外品牌,产品包括轻量男子登山鞋、防风夹克、轻量女子防风夹克等;萨洛蒙的产品主要为滑雪捆绑、靴子、滑雪板和服装等;威尔胜则深耕球类和球拍运动市场。

Amer Sports诸多品牌中,始祖鸟在国内的知名度最高,并被称为户外品牌中的“爱马仕”,备受国内中产人群青睐;旗下冲锋衣的单价更是一度被炒到了万元以上。据招股书披露,大中华区也成为继美国、欧洲市场之外,Amer Sports最重要的市场,大中华及亚太地区更是Amer Sports主要的增长来源。

作为一家全球体育用品集团,安踏体育对Amer Sports的并购在市场上也引起了广泛的关注。2019年安踏体育联合方源资本、腾讯、lululemon的创始人 Chip Wilso等组成的财团,以360亿元收购了亚玛芬体育,其中安踏支付了15.43亿欧元(约合人民币330亿元),创下了中国体育用品行业史上最大的一笔跨国收购。

但安踏体育未能与此前收购Fila(斐乐)一样,顺利消化Amer Sports这个巨物。资料显示,当年,以安踏为代表的投资财团,除了需要以46.6亿欧元做收购外,还需要帮亚玛芬体育偿还约9.5亿欧元的债务问题。加上其他相关费用,总金额约达到56.6亿欧元。

为筹措资金,安踏承担了浮动利率约为2%、5年期的8亿欧元债务,并为财团提供的13亿欧元债务担保,后者将于2024年3月到期。此次,推动Amer Sports在美国上市,或是为了解决公司债务压力的不得已之举。

而自安踏体育收购Amer Sports以来,虽然Amer Sports的收入呈现稳定增长的趋势,但公司却仍未能实现盈利;2022年Amer Sports亏损额达2.5亿美元,据公司最新披露,2023年Amer Sports的亏损也将在2.04亿美元-2.34亿美元之间。

推动“始祖鸟”上市,安踏体育的利润能因此得到提升吗?

增长的压力

相较于被收购的Amer Sports,安踏体育的发展历程十分励志。安踏体育成立于1991年,生产制造起家,2000年,安踏开始创立自己的品牌,从“工厂生产阶段”转型到“品牌批发阶段”,并在2007年于香港交易所主板上市。

上市不久后的2009年,安踏体育实现了对意大利品牌FILA的收购。经过多年的消化与吸收,FILA已成为安踏体育旗下的重要品牌,2023年上半年FILA为安踏体育贡献了41.3%的收入。

自2012年以来,安踏体育一直稳居中国体育用品行业公司市占率第一。据Euromonitor统计数据,安踏体育在中国运动鞋服市场占有率由2020年的16%上升至2021年的18.5%,超越Adidas成为国内市场第二大运动品牌集团,2022年市占率已增至20.4%,NIKE公司为22.6%。

虽然最近几年安踏体育拟通过增加产品品类以及提高公司产品单价来增厚企业的利润,但已成为龙头的安踏体育仍逐渐陷入了增长瓶颈之中。2022年,安踏体育的收入较2021年同期相比仅增长了8.76%,较2020年的4.67%并未高多少;而2022年之前的十数年内,除了2020年、2022年外,其他年份安踏体育的收入增速均为两位数,且普遍在20%以上,其中2021年公司的收入增速就为38.91%。需要指出的是,步入2023年,安踏体育未能重新找回公司的高增长,2023年公司的收入同比增长了14.17%。

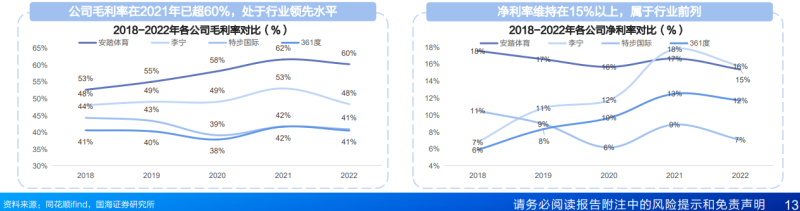

与公司增长放缓不同,因品牌越来越得到市场的认可,最近几年安踏体育的毛利率却呈现明显的上涨趋势,到2022年,安踏体育的毛利率已高达60.24%,较李宁(02331.HK)等可比公司相比高出了十余个百分点。

到2023年上半年,安踏体育的毛利率更是达到了63.27%,较同期李宁48.78%的毛利率相比已高出了近15个百分点。不过,因公司成本居高不下影响,虽然安踏体育的毛利率已远高于李宁,但公司的净利润率却并未比李宁高多少,均在15%附近。

公司收入增长放缓,其影响也逐渐在安踏体育的股价上进行了体现。自2021年8月,安踏体育的股价创造了188.16港元/股的高值后,公司的股价就呈现明显的下降趋势,到目前安踏体育的股价仅在69港元/股附近,较188.16港元/股的高值相比出现了60%以上的下跌。

一方面公司逐渐陷入增长瓶颈之中,另一方面收购产生的大额债务即将到期,这或许是安踏体育积极推动Amer Sports独立IPO的主要考量。据兴业证券研究,本次IPO将解决Amer Sports近一半的未偿还债务,可节约的财务费用约1.04-1.17亿美元/年,这无疑可以增厚Amer Sports的利润。

上市后,安踏体育仍是Amer Sports的大股东,上市过程中Amer Sports价值的变化也会在安踏体育的报表中进行体现,从而增厚安踏体育的利润。而获得募资的Amer Sports,在公司资金状况有所改善后,对安踏体育的依赖将有所降低,此时安踏体育也可以腾出更多力气来打破公司的增长瓶颈。

目前仍未盈利的Amer Sports,上市后又能否与FILA一样,为安踏体育提供重要的业绩增长和盈利呢?