图片来源:视觉中国

蓝鲸财经记者 王涵艺

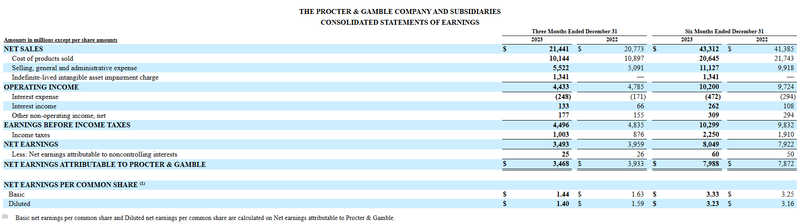

1月24日,宝洁集团(PG.N)公布了2024财年第二季度(2023年10月至12月)财报。报告期内,实现营收214.41亿美元(约合人民币1538亿元),同比上涨3%;净利润为34.93亿美元(约合人民币250亿元),同比下滑了12%。在经历了2023财年的负增长之后,2024财年Q2,宝洁营收增速扭负为正,“瘦身”、涨价齐步走的举措似乎正在发挥作用。

图片来源:截自宝洁财报

具体到美容版块,2024财年Q2销售额38.49亿美元(约合人民币277.27亿元),同比增幅仅1%,在宝洁五大业务部门中增速最慢。其中,SK-II业绩不及预期是关键。要知道,SK-II曾凭一己之力扛起宝洁整个美容部门增长,巅峰时期曾连续十五个季度销售额增速超过20%。对此,宝洁表示高端护肤品牌SK-II在大中华区的销售额下降了34%,主要原因为日本核污水排放影响所致。除此之外,蓝鲸财经记者发现,宝洁在中国市场已经接连“失意”。

“瘦身”、涨价齐步走

截至目前,2023年全年四个季度业绩均已出炉,蓝鲸财经记者据以往财报粗略计算,宝洁2023年实现营收约839亿美元(约合人民币6009亿元),实现净利润约148亿美元(约合人民币1060亿元)。

从自然年的统计维度来看,这是宝洁年营收首次突破6000亿元。虽然对宝洁具有历史性意义,但实际上,从2023年全年的业绩变动幅度来看,日化美妆界大户宝洁也未能躲开行业业绩降速、利润缩水大环境的影响。

从营收看,宝洁去年四个季度增幅均为个位数;从净利润看,其2023年第四季度(即2024财年Q2)更是出现了下滑现象,这是宝洁近五年来首次在Q2净利润出现双位数下滑。

对此,宝洁在财报中解释:“非现金费用损害了吉列商标无形资产的账面价值,以及非核心重组费用的增加。”

公开资料显示,吉列是国际知名的男士理容品牌,1901年由金·吉列创办。在2005年,宝洁斥巨资570亿美元(约合人民币4078.35亿元)收购吉列公司,彼时吉列已成为全球剃刀及刀片领域市占率最高的企业。当时仍属于吉列子公司的南孚电池、吉列、欧乐B、博朗、金霸王、锋速3六大品牌也被宝洁收入麾下。

但市场瞬息万变,随着Dollar Shave Club和Harry's等新品牌以更低的价格进入市场,吉列的表现不如从前,截至2023年6月,宝洁估计其美容业务价值约为141亿美元(约合人民币1008.86亿元),对比收购时估值严重缩水。基于此,吉列品牌对宝洁整体业绩造成不利影响或已在意料之中。

在2023年12月,宝洁就曾发布声明,表示计划拨备20亿至25亿美元,用于部分业务的重组及减值。值得注意的是,早在2019年,宝洁就曾为吉列拨备80亿美元(约合人民币572.94亿元),用以解决其在阿根廷和尼日利亚市场的经营困难问题,这意味着宝洁为“救”吉列已斥资约666亿元人民币。

在宝洁的发展过程中,其每当业绩承压,都曾出现过更大规模的缩减计划,如2014年和2017年,宝洁通过出售、停产以及自然淘汰的方式,分别剥离了旗下近百个非核心品牌。

除了“瘦身”,过去两年,涨价策略也是宝洁发展的主旋律。从佳洁士、汰渍、帮宝适,到OLAY、欧乐B、SK-II等,宝洁对旗下品牌都进行了涨价。

在最新财报中,宝洁详细拆分了旗下五大部门在2024财年Q2表现。根据财报,美容、男士理容、健康护理、织物和家庭护理、婴儿女性和家庭护理五大板块同比均实现不同程度增长。

虽然五大部门增长原因各有不同,但在具体分析中,宝洁均提到了涨价在业绩增长中的作用。比如,在解释美容部门增长时,其两次提及“价格上涨”。此外,“更高的定价”、“价格和优质产品组合的增加”,也促进了男士理容等部门业绩的增长。

显然,在出货量有所下降时,净销售额依旧实现了增长的局面,让宝洁对2024财年的整体业绩表现出更为强劲的信心。宝洁仍看好涨价带来的结果,并在财报中表示,集团将维持其2024财年总销售额增长的指导范围,预计同比涨幅在2%至4%之间,此外,还维持了4%至5%的有机销售额增长预期。

从结果来看,一边涨价一边“瘦身”的宝洁,稳住了业绩增长的大局面。宝洁董事会主席、总裁兼首席执行官詹慕仁也直言:“第二季度取得了强劲的业绩,使我们能够提高每股收益的核心增长,并保持本财年的最高展望。”

可平静的湖面下,往往暗藏汹涌。

接连“失意”中国市场

宝洁真正的困境,可从其在中国市场的表现窥见一二。

中国市场作为宝洁的重要市场,曾扮演着“增长极”和“印钞机”的角色,但据宝洁过往的财报显示,其却在中国市场接连“失意”。

从最新财报看,2024财年Q2美容部门实现276亿元,同比上年同期仅增长1%,增速垫底。宝洁首席财务官Andre Schulten透露,2024财年Q2中国市场销售额大跌15%,主要受SK-II销售额大跌34%拖累,原因是日本核污水排放引发消费者的担忧。

图片来源:截自宝洁财报

值得一提的是,SK-II曾凭一己之力扛起宝洁整个美容部门增长,巅峰时期连续十五个季度销售额增速超过20%,2018财年销售额更是增长了30%。

事实上,从2022年开始,SK-II的表现就持续下滑。这意味着,在日本排放核污水之前,SK-II本身就已遭遇瓶颈。化妆品行业资深管理专家白云虎对蓝鲸财经记者表示:“SK-II业绩在中国市场大幅下滑,其中的原因之一是较大幅度的涨价,并非都是日本“核污染”的因素。”

据不完全统计,自2018年以来SK-II进行过四次涨价,去年2月涨幅高达12%,为近五年最高。白云虎认为,一般情况下,产品涨价会对营收和利润产生积极的作用。但如果涨价幅度过高,造成了“价格带”的重叠,就可能会被“竞争品牌”抢夺一定的用户,导致后续的市场份额下降。

宝洁也在财报中坦言,SK-II确实面临产品定价过高以及旅游零售表现低迷带来的挑战。

其实,宝洁在中国市场的“失意”,SK-II只是冰山一角。

2023年10月,就有消息称,宝洁考虑以10亿美元(约合人民币71.62亿元)估值出售沙宣中国业务。蓝鲸财经记者将相关问题发送邮件至宝洁询问,截至发稿未获得回复。

具体到品牌端,去年9月,宝洁旗下纯净护肤品牌First Aid Beauty急护美人关闭天猫官方旗舰店,且抖音平台旗舰店商品也已清空;去年4月,宝洁还关停了进入中国仅2年的高端美容仪品牌OPTE;2022年12月,宝洁旗下高端护肤品牌Snowberry关闭了天猫官方旗舰店,京东等电商平台也进入促销阶段,这被外界视作该品牌退出中国市场的信号。

白云虎表示,对于宝洁而言,2024年最大的不确定性,来自大中华区。“大陆市场的核心变化,是国际品牌和本土品牌在中低端市场的激烈竞争,特别是宝洁用户广泛的日化类目,比如头发护理和卫生护理等。内卷的低价竞争,导致宝洁在中国市场的产品单价体系面临压力,最终也会影响营收和利润。”

过往20年,宝洁在选择品牌扩展或是品牌收缩的策略上有过波动。“曾经吉利的收购是宝洁历史上最大的并购,但是现在选择出售,也是其策略波动的典型案例。出售沙宣和吉利这样的品牌资产,短期内会提升盈利水平,实现一次性的业绩增长。”但白云虎认为从长远来看,宝洁需要更多的增长点,来填补品牌出售后的营收“空缺”。

“因此,除了涨价之外,推出更适合中国市场的品牌,应该是破局之策,特别是用国际公司最擅长的‘投资和收并购’来实现较快的增长,是最快速和有效的路径。”白云虎认为,宝洁作为全球最大的日化美容集团,“多品牌化”战略,是其核心竞争力。