文|一财商学院 吴羚玮

电商平台们走进了一个“标配时代”。早期的标配,是双11和618,是推高GMV而做的大促。而2023年的标配,都被视作提升消费者体验的手段——年初,以京东将“百亿补贴”作为首页一级入口为起点,平台们纷纷卷起最低价;年末,淘宝和京东先后脚推出“仅退款”,加上“始作俑者”拼多多、9月宣布“仅退款”规则的抖音以及今年1月5日加入队伍的快手,又多了一个共同点。

电商标配的诞生,是争夺消费者的竞争不断白热化的表现。新电商平台高速增长,古典电商平台的市场地位受到威胁——就连他们调整组织、重新制定策略的动作,也如此统一。一财商学院尝试从4个维度观察新老电商平台的竞争指数,理解过去一年中它们做出的重大变化。它们分别是:

1. GMV,代表电商平台的“行业地位”;

2. GMV增速与市占率变化,代表增长趋势;

3. 货币化率(take rate),代表平台挣钱能力和商家经营成本的均衡;

4. 组织架构与管理层变动,代表平台的发展走向与战略定力。

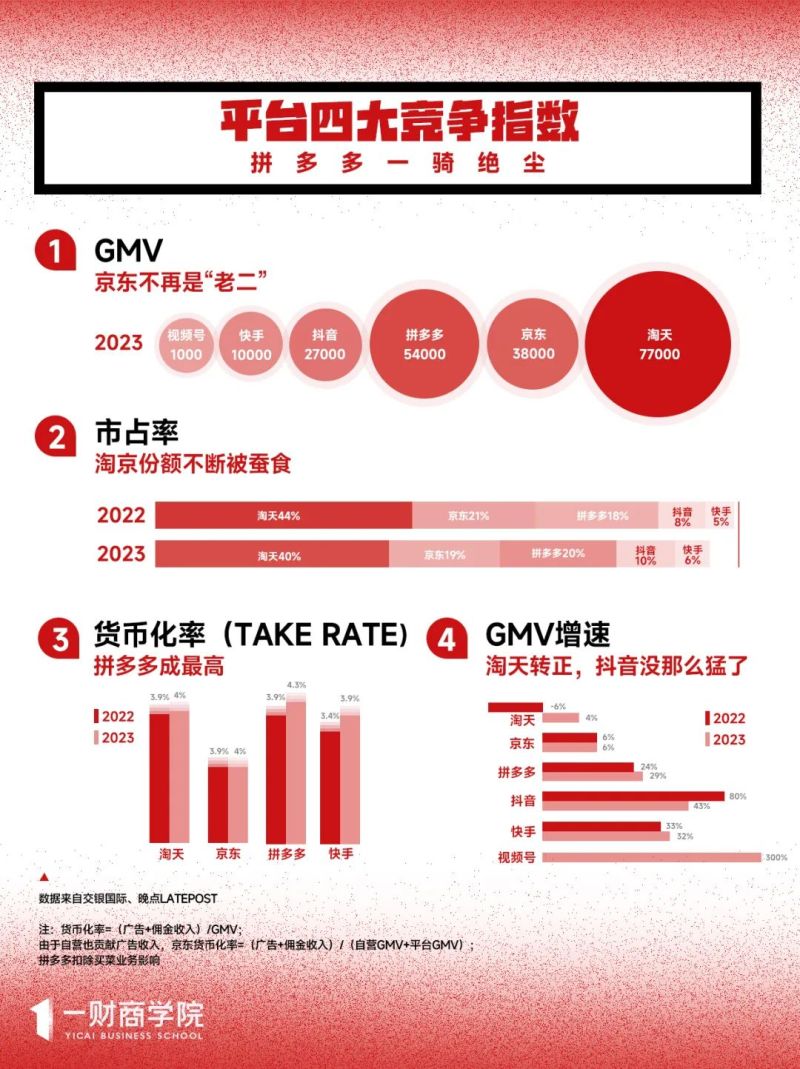

01 GMV、GMV增速和市占率:格局重塑,老二换人

据交银国际的数据显示,淘天依旧是GMV第一,第二名的京东则被拼多多取而代之。两大传统货架电商的市占率被后来者不断蚕食:淘天的GMV增速在2022年下降6%后,2023年的市占率仅为40%,拼多多则以20%的市占率超过京东(19%)。

抖音的GMV成谜,但它是确凿无疑的老四。抖音电商分别在2023年5月和今年1月公布过其近一年的电商GMV增长率与抖音商城GMV增长率——但这两个时间点,两组数字都一样,“近一年,抖音电商GMV同比增长80%,抖音商城GMV同比增长277%”——我们倾向于认为这并非巧合,指的是同一个时间维度。

因此,我们采纳了交银国际的测算数据,抖音电商GMV达2.7万亿元,增速达43%。该数据与《晚点》报道的“抖音电商GMV破2万亿”口径相符。如果以同一增速持续发展,抖音电商很可能会在两年内超越京东。

此外,快手电商GMV也突破了万亿大关。

GMV基数相对较小的微信视频号,则迎来了高速增长。据《晚点 LatePost》报道,微信视频号电商GMV在一千亿元左右。1月11日,微信相关负责人在“2024微信公开课”上透露:2023年视频号带货规模同比大幅增长,2023全年GMV接近2022年的3倍,供给数量增长300%。

02 货币化率:低佣拼多多,“过路费”超过淘天

货币化率常被视作电商平台的挣钱能力,即商家在平台上做生意需交的“过路费”,其公式为:

货币化率=(佣金+广告收入)/GMV

货币化率的高低不由商家或平台掌控,而是一种均衡状态下的结果。一般来说,有几个影响因素:

1. 市场竞争中的平台话语权。平台竞争激烈,会相应降低商家经营成本;商家竞争激烈,则会相应增加投放费用。

2. 商家在单平台上的广告投放意愿度。这与平台商家的品牌结构和品类结构相关:大品牌、高毛利率商家,拥有更充足的销售预算。譬如淘天以服饰美妆商家为主,且成规模的大品牌较多,相比拼多多(中小商家为主)有更高的货币化率天花板。

此前,淘天凭借大量客户管理费用(即广告费)成电商平台中货币化率最高的平台。而拼多多商家主要以低价坑位换自然流量,不需额外支付广告费即可换来曝光与成交。这也意味这拼多多的货币化率较低。但2023年,拼多多的货币化率快速增加,超过淘天。主要有几点原因:

1. 商家竞争激烈,广告费增加。

2019年,拼多多活跃商户数量为510万,2020年底,拼多多活跃商户年增长69%,达到860万。而2023年5月20日,拼多多联席CEO赵佳臻透露拼多多活跃商户为1300万。在整体流量池较稳定的情况下,商家竞争变得更激烈了。此外,拼多多此前仅有“多多搜索”和“多多场景”两种广告推广工具,但于2022年正式推出全站推广工具,可获得更多推广费用。

2. 告别0.6%的低佣模式,部分品类佣金达5%。

2018年,拼多多对图书、酒水、大家电、服装等9个品类的佣金收取率仅为0.6%(中信建投证券研究发展部),2021年3月,「百亿补贴」的数码、美妆、家电等品类佣金达1%-3%。2023年,服装品类的抽佣比例涨至5%。因此,2021年至今,拼多多的佣金收入实现100%以上增长。

反观淘天,它的主要目的已经不是GMV和收入。其在过去一年中对“好价”的流量倾斜,以及回归中小商家的相应动作,势必会相应减少广告收入。

03 从组织架构变动看战略定力

过去一年,我们见证了电商平台们的剧烈调整。阿里一年内共进行起码9次组织架构和管理层调整,变化从年初延续到年末。而其它几家大公司的电商业务,除拼多多、抖音与视频号外,至少经历了两次以上的重大调整。

一般来说,一家企业组织变动总与其发展阶段与当前主要战略相关。我们梳理了各家大厂的组织架构和管理层变化,以此分析出它们所处的阶段:

1. 业务快速发展期。员工规模极速扩张,组织架构的调整滞后于新业务发展。这个阶段会有很多自下而上的组织调整、被动变革,对组织效率没有过多追求。

代表平台:视频号、抖音和拼多多

12月,微信视频号宣布进一步扩大视频号电商业务的队伍:除了负责前端产品的视频号直播团队外,微信支付团队也将加入视频号电商的建设,参与各行业类目、达人、客户的拓展与运营,以及交易产品等基础功能的搭建。

几个月前,视频号相关负责人还曾对一财商学院表示,其团队规模很小。视频号电商以产品驱动,而非运营驱动,他们主要通过服务商建立与商家的联系,传递平台政策和运营方法。但很显然,视频号要继续保持高增速,就要持续增加商品和商家供给,大量的运营人力必不可少。

抖音也在加速补齐电商基础能力的短板。于7月打散了十多个行业运营组和商家发展中心,分成A、B两个组,再细分成不同的行业做针对性运营。两组分别运营品牌商家(关注GMV)和非品牌商家(侧重订单量)。调整的目的,是为了改变业务团队单纯以GMV为目标,只将精力放在大品牌和大主播身上,而忽视了白牌、中小商家的问题。

4月,拼多多实行“联席CEO制度”,联合创始人赵佳臻任联席CEO,与由现CEO陈磊一起共同管理公司业务。前者负责拼多多的平台运营、用户增长、商家服务、社区建设等业务,后者则侧重全球——海外业务Temu已经是拼多多下一个增长引擎。

2. 市场竞争期。被高速增长掩盖的组织结构问题开始暴露,尤其企业进入“战时状态”时,管理层会推动专业化组织转型,或是进行自上而下的统一资源分配,加强各部门之间的沟通协调。

代表平台:京东

4月,京东从事业群制回归事业部制。原事业群统管下的各事业部,将按照细分品类拆分为具体的经营单元,给予品类负责人更多的决策自主权。同时,第一次打通自营和POP业务,实现流量“平权”。处于低价之战中的京东,调整是为了让层级更精简,让处于前端作战的业务单元更灵活。

3. 商业化阶段。更加强调部门协作,更强调组织效率,将相关业务合并、裁剪。

代表平台:快手

8月,快手改革职级体系,放弃区分专业职级和管理职级;压缩职级数量,从14档调整为10档。

11月,经营管理委员会成员王剑伟出任电商事业部负责人,兼任商业化事业部负责人,向程一笑汇报。

12月,快手自2021年上市以来最大的一次组织架构和管理层调整,调整涉及主站、电商与商业化三个事业部下属的15条业务线。

从2020年-2022年,快手的人均GMV增速在上涨,但人均净利润的增速却较为平缓。因此,快手架构调整的思路,就是将电商与广告这两项可以闭环业务的模块整合到一起,解决变现难的问题。

4. 业务探索期。企业在试水新业务时,往往会先设立二级部门。在确定该业务战略地位或试跑成功后,将被抬升为一级部门。

代表平台:小红书

从2022年到2023年,小红书在社区与交易的路线摇摆中,最终选择了商业化。2022年,小红书曾将原有的社区部和电商部合并成新的社区部门——电商仅是个二级部门。但过一年,小红书先将直播业务独立成军,之后又将电商业务与直播业务整合为交易部,成为与社区部、商业部平行的一级部门,

几家公司阵型的变化——不论是应企业自身发展阶段扩张或收缩的需要,还是像小红书那样出现了战略路线的摇摆——都在变阵之后持续一段较长的稳定期。而阿里频繁的架构变阵下,不少业务部门的生命周期与管理层位置,都逃不过“8个月”魔咒:

阿里集团从启动拆分,到宣布放弃,8个月。

张勇宣布担任阿里云智能集团的董事长和 CEO到卸任,8个月。

淘天的三大行业发展部阵型,从4月成立到12月再变,同样是8个月。

而从具体的动作看,淘天3月上线五星价格力,卷入低价之战;11月上线淘宝短剧,指望以市面上最能杀时间的短剧拉升用户使用时长;在12月的最新调整中,又将服饰行业独立为一级部门,以对抗抖快和小红书对服饰这一核心品类的分食。不具耐性的调整频率、应激一般的防守式进攻,都让淘天有了四处漏风的感觉。

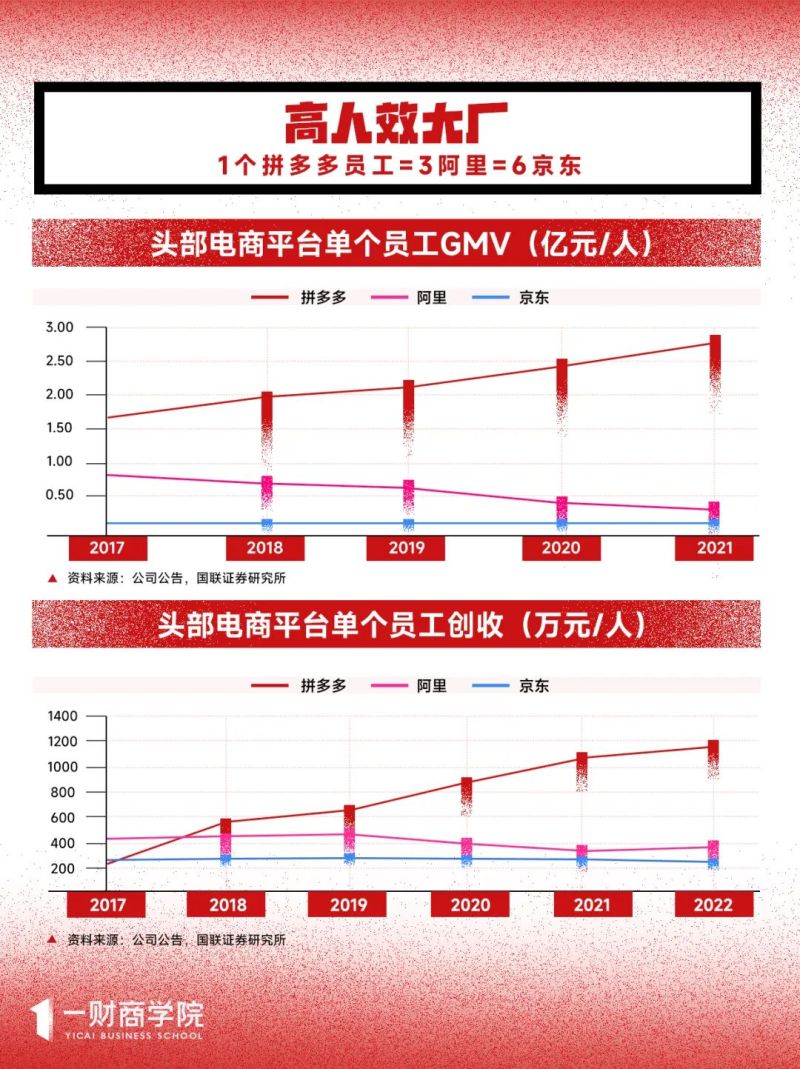

以战略的稳定性和组织架构变动次数来看,反倒是拼多多看起来最具长期主义的特征。从商业模式上来说,它一出生就走在了最高效的路上——商业效率既高过淘宝京东等货架平台,也高过直播电商。

拼多多和直播电商,实现“低价”的方式,本质上是同源的——都是向上整合供应链,聚集同质需求,实现高效的供给需求匹配。

但从流通环节和商家经营成本来看,拼多多和厂牌达播比,第一,链路更短;第二,货币化率相对更低。此处以主要进行代销的交个朋友为例,据其2023年上半年财报,营收3.9亿,GMV为50亿,因此货币化率为7.8%,而拼多多2023年的货币化率为4.3%——同样以销货为目的,在拼多多的成本相对更低。尤其是对品牌属性相对较弱的白牌工厂货来说,尽管超头主播有塑造新品牌的能力,但主播和直播间本身的品牌心智往往会盖过厂货本身。

而拼多多与厂牌自播相比,两者流通环节一样多。但工厂往往缺乏直播经验,主播培养、内容生产、运营管理都是难题。此外,直播电商会受限于三个因素:直播时间;流量池;颗粒度,拼多多的颗粒度为SKU,而直播电商的颗粒度是品类。

就目前的电商模式看,拼多多已是最高效代表。他人很难通过走老路、打补丁的方式超越,只有重开一条新赛道才有可能。

正如拼多多市值即将超过阿里时,马云在内网所说:AI电商时代刚刚开始,对谁都是机会,也是挑战。要祝贺pdd过去几年的决策,执行和努力。