文|节点AUTO 天玑

2016年,特斯拉给动力电池做了一点调整,它将电池包的布局改成了纵向大模组,整车只有四个动力电池模组,这让Model 3的电池利用率上了一个台阶。谁也没想到这个小小的调整,会在日后成为电池行业的发展趋势,还让CTC成为了焦点。

CTC已经是电池行业不可逆的发展趋势,电池厂和车企都在布局。但是,这条路不仅不好走,而且还有很大的争议。

前不久,哪吒汽车CEO张勇就在微博上对CTC“开炮”,他表示CTC对车企降本有用,对用户没用。张勇还在评论中补充,哪吒也会推出CTC技术的量产车。这反应了CTC争议的焦点,车企和电池厂为什么一定要做CTC?

什么是CTC?

1766年,世界上诞生了第一辆汽车,当时的动力是蒸汽。在此后一百年间,汽车的动力先后出现了燃油和电力两种,这三种动力并存了很长一段时间。但是,蒸汽动力由于外燃机技术效能过低被市场淘汰,燃油动力由于石油依赖问题,被各国列入了被替代名单中,电力在此背景下成为了汽车动力模式的“最优解”。

不过,电力有两个缺点,那就是电池的成本过高和能量密度低,而CTC以及CTP、CTB可以解决这两个问题。

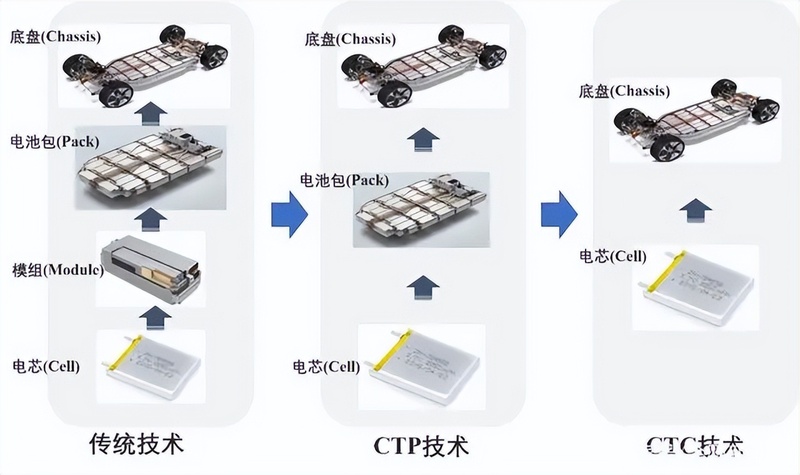

在展开之前,先说清楚这些英文缩写是什么意思。其中的“C”是“Cell”的缩写,也就是“电芯”,“T”是“To”,“P”是“Pack”,也就是电池包的整包,“C”是“Chassis”,也就是底盘,“B”是“Body”,指车身。从名字上不难看出,这三种方案都是围绕电芯做文章,涉及到了汽车的底盘和车身,可见它们的方向是结构创新,而非材料创新(动力电池的创新方向分为材料和结构)。

在结构上,动力电池经过了多轮“进化”。行业最早的结构是MTP(Module to Pack),这种结构奠定了动力电池的结构雏形,包括电芯、模组和电池包三部分。一个模组由多个电芯组成,多个模组加上BMS、配重模块等零部件组成一个电池包,然后装在车内。大众 ID.3 使用的就是MTP结构电池,其电池包由壳体、电池模组、电池控制模块和电池管理系统等组成。

MTP有一个致命缺点,那就是对于电池包的空间利用率极低,仅有40%,其中电芯对模组的空间利用率只有80%,模组对电池包的空间利用率为50%。当电池材料无法取得突破的情况下,电池创新只能从结构上入手,此时这个缺点就让车企和电池厂难以忍受。也就是说,哪吒上CTC也是无奈之举。

但是,CTC真的对消费者没用吗?这个问题还要从动力电池结构的研究说起。

先来看CTC,它的设计逻辑是把电池算作车身结构的一部分,目前有两种模式。第一种是直接把电池包集成到底盘上,或者使用乘员舱地板做电池包的上盖,零跑走的就是这个路线。第二种是把电池单体连接到底盘结构上。这是目前最激进的路线,采用这种路线的是特斯拉。两者相比,零跑的电池包多了模组,相同之处是都去掉了电池包。

正如马斯克曾经举过的一个例子,原本飞机的构架是把燃料箱放在机翼之中,但为了更大程度地利用空间,我们可以拿掉燃料箱、直接用机翼来储存燃料。把燃料箱挪到机翼上的结果是,飞机内的空间利用率更大了。零跑首款搭载CTC技术的车型是C01,它的车身垂直空间上增加了10mm,同时电池容量空间比传统方案增加了14.5%,续航提升了10%。

CTP和CTC的本质都一样,都是为了精简电池结构,得到更大的空间利用率和更长的续航。

CTP在MTP的基础上去掉了模组,直接将电芯做成电池包。CTP有两种思路,一种是将电池包看成一个完整大模组替代多个小模组的结构,逐步减少端侧板等结构件,宁德时代的麒麟电池和蜂巢能源的短刀电池是这一路线的代表。另一种是直接去掉模组,以电池本身作为强度结构件,比亚迪的刀片电池是代表,这种路线也被称为CTB。

以刀片电池为例,它虽然采用能量密度低于三元锂的磷酸铁锂材料,但得益于集成效率能达到86%以上,体积利用率提升了50%以上,其能量密度较传统磷酸铁锂电池提高了大约 9%,体积能量密度达320Wh/L,已经可以比肩三元锂电池。

对比MTP,这三种方案的基本逻辑是相同的,那就是去掉“中间商”。对车企来说,这样可以用更低的成本,推出续航不弱于搭载三元锂电池的车型。而三元锂电池一直应用于高端市场,这就为车企打“价格战”或者拓宽市场空间提供了有力支撑。同时,消费者也能买到更有性价比的汽车。

CTC会是动力电池的终局吗?

如果说MTP是电池结构创新的1.0时代,那CTC和CTP就是2.0时代。在材料还没取得突破的情况下,CTC和CTP是电池行业满足市场要求的最优手段。但是,这前面需要加上“目前”两个字。从动力电池的发展历史来看,它的革命性变革都发生在材料突破上,结构创新更适合做过渡。

最早应用的动力电池是铅酸电池,由英国发明家托马斯·帕克在1884年设计。当时,搭载铅酸电池的电动车的续航里程约为40-65公里,最高时速约30公里/小时,不能满足消费者的需求。而且铅酸电池具有体积大、质量大、能量密度小、功率密度低的特点,如果想增加续航,只能搭载体积更大的电池,总之就是不实用。

相比之下,燃油车的出现时间虽然比电动车晚,但由于汽油更实用,燃油车反而更早走上了街头。铅酸电池被淘汰和燃油车的后来居上,给动力电池行业提供了血的教训,那就是一切都应以实用为先。

1997年,丰田推出了搭载镍氢电池的普锐斯混动,给行业提供了新的方向。但是,除了丰田外,大多数车企用的不是镍氢电池,而是我们最熟知的锂电池。

这是因为镍氢电池有三个至关重要的缺陷,分别是循环寿命低、能量密度低、快充和低温性能差,这三点都是电动汽车补能体验的关键,哪怕占了一条,都会严重影响体验。锂电池在这三点和空间利用率、低温性能上都比相比镍氢电池有优势。

当然,锂电池的低温性能也不见得有多好,搭载锂电池的电动汽车在冬季,续航普遍要打骨折,可见镍氢电池在低温情况下的表现有多差。

从铅酸到镍氢,再到锂,动力电池的进步本质上是材料的进步,因此结构创新更适合做企业的过渡选择。

另外,就算CTC、CTP是电池行业的终局,也需要不断“创新”,因为它们本身有局限。

在市场上,关于CTC、CTP的局限性,有很多传言,流传最广的是不能换电和维修费用高,如果细究,有些传言是站不住脚的。

据多份第三方调研显示,消费者购车时首要考虑的因素就是续航,而换电是目前最高效的补能方式,可以减少消费者的续航焦虑。但是,这个问题需要全面地看。

换电的效率确实高,蔚来的第三代换电站,完成换电流程只需要四分四十秒,和加油体验相差无几。不过,换电模式需要在终端上两头发力,一头是汽车,背后是车企和电池厂,另一头是换电站,背后也是车企和电池厂,这两头都需要更大规模投入。

据业内分析,蔚来三代换电站的成本大概在150万-200万元。2023年,蔚来新建1035 座换电站,累计建成 2350 座,投入有多大可想而知。换电站的运营成本也很高,蔚来一个换电站一年的运营成本在30万-40万元左右。李斌不久前对媒体表示,Nio Power实现盈利还需要几年时间,单个换电站一天60单可以实现盈利,但蔚来整个换电网络距离这个平衡点仍有差距。

更重要的是,当前车企和消费者有更“高效”的选择,那就是可油可电的混动模式,CTC、CTP是否支持换电就不那么重要了。

CTC技术真正的局限在于,由于电池和底盘、车身的设计是一体,如果发生车身的碰撞事故,电池也可能会连带着被换掉,这会增加维修成本,这和车企都在推广一体化压铸技术是相似的。

另外,我再补充一个“传言”,那就是随着结构创新成为电池行业的发展趋势,电池厂商和车企的竞争会变多,电池包领域的格局会被改写。

由于CTC涉及汽车底盘制造,这是车企的优势地带,随着电池厂商推出CTP方案,它们也在向底盘方向渗透。同时,车企随着CTC方案,也在向电池包、电池模组领域渗透,双方的交集变多了,竞争不可避免。而在二者的夹击下,首当其冲的是第三方电池包企业,它们的市场份额会被蚕食。

结语

在材料创新上,动力电池行业目前有两个方向,一个是钠离子电池,另一个是固态电池。钠离子电池有很多优点,比如储量是锂资源的440倍、耐低温,但由于它的能量密度低于锂离子,所以更适合应用在A00级市场,与磷酸铁锂互补。江淮钇为旗下的“花仙子钠电版”,是全球首款搭载钠离子电池汽车,它的电池包容量是23.2kWh,CLTC工况下的续航只有230km。

固态电池使用固体电解质,替代了传统锂电池中的电解液和隔膜,相比锂离子电池,有着更好的安全性和更高的能量密度。但应用时间较长,电池行业龙头宁德时代的计划,到2030年实现固态电池的商品化。

总的来看,尽管动力电池短期内在材料上还无法取得突破,只能依靠结构创新满足当前日益增长的市场需求。这个结果虽有遗憾,但也有惊喜,那便是中国企业在材料和结构领域都拥有不可忽视的地位,中国企业只能望“洋”兴叹的日子已经过去了。