封面图片来源:视觉中国

新年伊始,车企陆续公布了2023年的销售业绩,从数据可以看出,未完成目标者在多数。不过对于在行业内沉浮一年企业和从业者而言,这一情况并不稀奇。

去年,无论是传统车企还是造车新势力,各品牌在产品价格、配置、服务上都卷出了新高度,推出各项购车权益及置换福利、普及智能化配置、下调中高端车型购置门槛,只为打动早已将等待视为习惯的消费者。而内卷下的行业,也迎来了新的分化和变革。

仅四车企完成年度销售目标

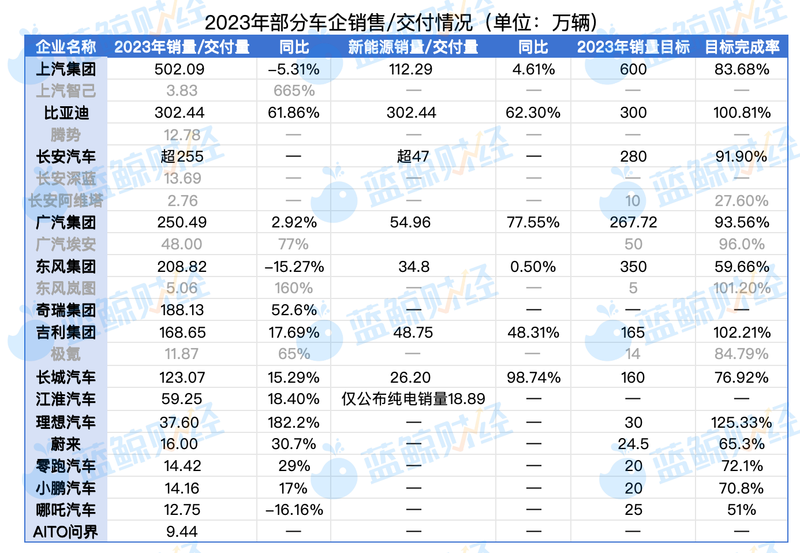

“价格战”的影响直观地反映在在已公布销量的车企或品牌中。仅有比亚迪、吉利集团、理想汽车及东风岚图4个企业及品牌完成年度目标。

注:表格内采用企业官方数据,灰色字体标注为传统车企旗下新势力品牌,未公布数据的企业未列入;由于新势力品牌旗下产品均为新能源产品,故新能源销量不单独列出(蓝鲸财经制图)

2023年,比亚迪累计销售新车约302.44万辆,同比增长61.9%,超过300万辆的年度销售目标。按产品线划分,王朝、海洋网的销售量同比增长55.3%至287.74万辆,秦PLUS、宋PLUS、海豚等车型依旧是各自品类的销量支柱。

而比亚迪与梅赛德斯-奔联合打造的腾势品牌在2023年销售约12.78万辆,在高端MPV赛道站稳脚跟;新品牌仰望、方程豹也在去年11月开启交付,根据品牌方数据,仰望U8单月销量已超过1500辆。

去年,吉利集团累计销量(不含沃尔沃)达到约168.65万辆,同比增长18%,完成了165万辆的年度销售目标;吉利、极氪、领克及睿蓝品牌分别售出130.96万、11.87万、22.03万及3.80万辆。新能源转型战略之下,吉利集团的新能源渗透率不断提升,2023年新能源销量增长超四成。

在新势力品牌中,理想汽车无疑是2023年的最大赢家,期内其累计交付新车37.60万辆,年度目标完成率超过125%。除理想汽车之外,东风汽车旗下的新能源品牌岚图也超额完成2023年交付目标。

此外,长安汽车、广汽集团及埃安品牌的年度销售目标完成率超过90%,上汽集团、吉利集团旗下极氪品牌的销售/交付目标完成度在80%水平线上。

新能源赛道仍在洗牌

相较于燃油车板块较为稳定的市场格局,新能源汽车赛道仍处于高速发展和洗牌阶段,成为兵家必争之地,其竞争环境也在发生改变。

乘联会秘书长崔东此前发文指出,2024年新能源市场增长相对乐观,新能源乘用车批发预计达到1100万辆,净增量230万辆,同比增长22%,渗透率达到40%,新能源乘用车保持较强增长势头。

尽管行业仍存在增量,但内卷日渐加剧之下,企业对于目标的设立也更加审慎。

在国内几大汽车集团中,广汽集团、东风集团率先亮剑。

2023年,广汽集团销售新车250.49万辆,2024年其将挑战销量同比增长10%的目标,即275.5万辆左右。而东风集团公布其母公司东风汽车公司2024年的销售目标为270万辆,较2023年242.12万辆的总销量增长29%。其中,乘用车销量目标定为228万辆,商用车销量目标定为42万辆,分别较2023年销量增长约30.7%及20.7%。

自主车企方面,目前仅有吉利集团公布了2024年的销售目标:整体销量目标190辆,较2023年销量增长约13%,新能源汽车销量目标预计比2023年增长超66%。

新势力品牌方面,“蔚小理”三兄弟均未正式发布其2024年交付目标。但此前于1月1日,理想汽车CEO李想在其个人社交媒体账号发文表示,“2023年目标全部达成:376000、50000、20000、300。2024年挑战更高的目标:800000、100000、30000、2000。”有网友评论称,2024年的几个数字分别对应年交付量、月交付量、L7稳态月交付量及超充站数量。不过截至目前,李想本人并未对博文内容作出进一步说明。

行业内卷带来技术、配置、权益升级的同时,也推动车企向高端化路线靠拢。

乘联会分析称,近两年的新车明显有走向高端化的趋势,A00级车型新品数量减少,并呈现出向A0级车型升级的迹象,B级以上新车型增多。高端化车型具有溢价优势,能够更多地承载新配置和新技术的投入、提升企业品牌形象、实现投资收益平衡,并为企业通过规模化效应提升产品竞争力打下基础。

但与之相对的是,新能源车市场面临的需求群体结构压力也愈发凸显。崔东树分析成,从国家保险数据分类的出租、单位、私人三大购买群体来看,目前租网约市场的规模接近暂时饱和,处于洗牌优化前夜;单位用电动车市场的纯电动和插混车型需求逐步平缓,増程电动车近几个月还有增长;私人市场中,限购城市的新能源占比下降,大城市中的高购买力群体购买电动车的占比下降,中小城市和县乡市场的销量占比已有较大提升。因此在当前市场规模发展到一定量级的背景下,增速会有放缓。