近日,国家药监局发布了《关于43批次不符合规定化妆品的通告(2024年第1号)》,“中药茅”片仔癀赫然在列。通告显示,漳州片仔癀上海家化口腔护理有限公司(下称“漳州片仔癀”)出品的片仔癀牙敏舒牙膏菌落总数6600CFU/g,超标13倍多。对于此次牙膏菌落数超标原因,片仔癀方面向蓝鲸财经记者表示:“公司对本次公示的产品质量问题非常重视,经了解,经销商可能存在产品运输经营等环节保存不当的操作,公司已按要求对该批次产品进行召回。并对上述环节加强规范培训与要求。”

事实上,仅在一年左右时间内,片仔癀牙膏已经多次超标,片仔癀公司对于其产品的质量管控能力令人担忧。更重要的是,牙膏作为片仔癀多元化的核心业务——日化板块的重要组成,片仔癀牙膏产品的问题将对整个片仔癀多元化或“第二曲线”的发展带来重大影响。

根据通报,此次出问题的产品制造商为苏州清馨健康科技有限公司,出品方漳州片仔癀是2016年由漳州片仔癀药业股份有限公司与上海家化联合股份有限公司合资成立,其中片仔癀持股51%为大股东,上海家化持股49%,主营牙膏产品及其它口腔护理类的研发、生产、销售等。苏州清馨健康科技有限公司是片仔癀牙膏的代工厂。

此前,片仔癀牙膏已经多次菌落总数超标。去年一月,同样是漳州片仔癀出品的1款片仔癀深抗敏专效深养牙膏(舒萃草本)被检出菌落总数为7200CFU/g,超标了14.4倍。同月,片仔癀深抗敏专效深养牙膏等70批次化妆品(含牙膏)不符合规定。

事实上,在去年关于片仔癀牙膏菌落数超标被曝出后,片仔癀就向中国质量新闻网表示:“公司对本次产品质量问题非常重视。经了解,门店存在产品销售和保存的不当操作。批次产品有运输流向记录,已对该批次在售产品全数召回。截至目前,未收到消费者的不良反馈。公司一向注重产品质量,会继续加强产品生产、运输、销售等环节的管理和监督。”

这次也是同样的说辞,一而再再而三地在同一个地方跌倒,片仔癀还能做好牙膏吗?

近年来,片仔癀公司主营产品片仔癀面临“资源紧缺及价格上涨”压力,且如暨南大学中医学院教授李恩庆所言,片仔癀产品也存在一定的可替代性。片仔癀开始寻找第二曲线,据悉,2014年,公司提出“一核两翼”战略,即以传统中药生产为核心,以保健药品、保健食品和特色功效化妆品、日化品为两翼,以现代医药物流为补充。

“从战略调整的具体内容上,可以看到片仔癀企图推进产业多元化、产品多元化转型。”在CIC灼识咨询总监刘子涵看来,片仔癀多元化战略的原因或目的其实有很多,比如分散经营风险、充分利用内部资源、开拓市场等。其中,核心产品原料稀缺、产能受限确实是导致经营风险的原因之一,但可能并不是片仔癀实施多元化战略的根本原因。

不管是出于何种原因,片仔癀近年来对日化板块寄予厚望,并加大押注。近年来,片仔癀在化妆品、日化方面的产品及品牌的拓展上未停止步伐,目前,片仔癀化妆品已拥有“片仔癀”及“皇后”等多个品牌,其中“皇后”品牌已启动高端化升级,聚焦推出抗皱、美白、舒缓三大轻奢草本护肤产品线,致力于打造成为国内知名的草本护肤品牌;而日化产品则以“清火”为核心定位,根据消费者对预防及解决口腔上火问题的需求,推出口腔护理解决方案,产品涵盖牙膏及漱口水类别。

然而,上述投入从目前来看却有些“雷声大雨点小”。据财报显示,近年来,化妆品、日化板块在公司的规模占比仍在10%左右徘徊,未有大的突破。

刘子涵也指出,从业绩和舆论方面来看,片仔癀在上述战略调整的进展表现平平。

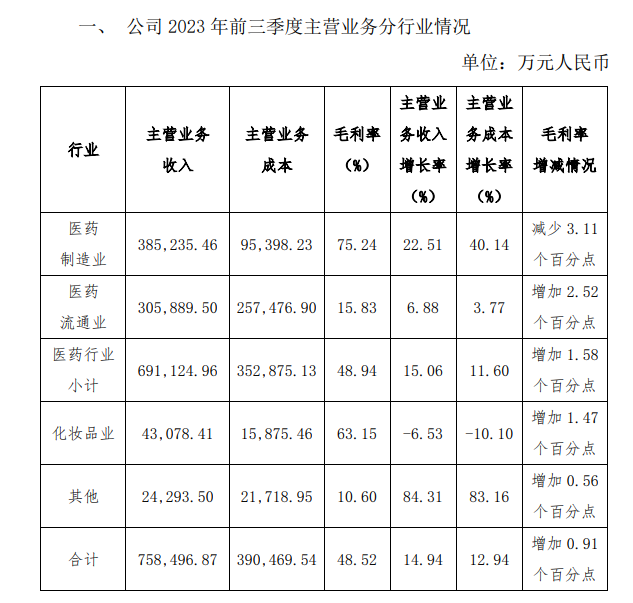

从片仔癀提出“一核两翼”战略至今已有十年,但目前为止,日化业务仍未有很大发展,营收占比依旧很小。根据最新的片仔癀2023年三季度业绩报告,2023年前三季度,化妆品业营收为4.3亿元,营收占比为5.68%。

“屋漏偏逢连夜雨,业务没做大,问题却不断暴露,在连续多次上药监局‘黑榜’后,不仅可能会对日化业务的发展带来影响,甚至可能拖累整个片仔癀品牌。”业内人士表示。

或许是担忧被日化业务拖累,2020年10月,片仔癀曾发布公告称拟启动分拆片仔癀化妆品上市的前期筹备工作,并于次年斥资1.5亿元,成立了由旗下福建片仔癀化妆品有限公司100%控股的福建片仔癀化妆品商贸有限公司。直至今日,分拆上市工作仍在持续推进中。

而随着日化业务屡曝问题,片仔癀真的要好好思考日化业务下一步怎么走了。