文|松果智能Hub Tangerine Capital

在人工智能炒作的推动下,AMD(NASDAQ:AMD)的股价今年表现出色。通过向其他公司出售 CPU、GPU 和授权技术,AMD 抓住了时代精神。其高性能、高性价比的产品吸引了从数据中心和大型企业到个人和游戏玩家的客户。

很多人没想到的是,AMD 能够打破英特尔在 CPU 市场的地位,但 AMD 做到了。曾经有一段时间,英特尔统治了所有基准测试并拥有卓越的技术。但截至今天,AMD 的 Ryzen 9 7950X3D 可能是最好的游戏处理器,而 AMD Ryzen 9 7950x 在多核利用率方面是最好的。然而,Intel 24 核的 Core i9 14900k 是最快的单核。8 个性能核心和 16 个高效核心高效工作,帮助英特尔赢得这一领域的激烈竞争。

然而,AMD 推出了一款新的 HEDT,即 Ryzen Threadripper 7000,目前在工作站市场上几乎是无与伦比的,但 HEDT 并不是大众产品,因为它们非常昂贵。例如,7980X 的售价为 4999 美元。但总体而言,AMD 处理器在多任务处理方面肯定更出色,因为它们往往拥有更多的核心、线程和内存,而且能源效率更高。但英特尔也有其优势,因为它的单核处理器仍然是最好的,但 AMD 可能会在未来夺得这一头衔。例如,AMD 的一大胜利是他们的 Ryzen 7 5700k,它击败了 Core i5,从而确保了 AMD 在较低价格领域的胜利。

不过,总的来说,我相信两家公司将继续主导 CPU 市场,因为它们在这一领域的竞争中遥遥领先,而且对 CPU 的需求很高,并将持续如此。然而,手机 CPU 市场可能也会变得更加重要,因为那里有其他强大的参与者。

AMD 对 Chiplet 的关注在过去显然对他们有帮助,因为与英特尔的单片方法相比,浪费率要低得多。英特尔也注意到了这一点,并推出了首款带有 Meteor Lake 的 Chiplet 系列。但AMD显然有优势,因为他们在这项技术上的研究时间更长、更深入。

目前最受关注的战斗之一是 GPU 市场上英伟达与 AMD 的较量,尤其是在 AI 应用方面。2006年收购ATI后,AMD开始参与显卡市场的竞争,而英伟达多年来一直在这个市场上明确设定了趋势和标准。光线追踪、Upscaling DLSS 和 G-Sync 只是近年来的一些创新,这些创新帮助英伟达保持领先地位并以其旗舰型号主导基准测试。这使得英伟达能够证明其 GPU 的高价是合理的,尽管有些人说 AMD 有时提供更好的价值。

AMD 致力于将其技术提供给尽可能多的用户,FSR 甚至与竞争对手的显卡兼容。他们的方法是开源并使用行业标准。英伟达采取了不同的方法。创新往往不向后兼容,例如DLSS V3仅兼容RTX 40系列卡,而英伟达肯定没有开源的方法。此外,英伟达的生态系统显然旨在将客户锁定在英伟达生态系统中,并造成很高的转换壁垒和成本。

两种方法都有其优点和缺点,但我想说英伟达的CUDA目前具有竞争优势,因为它更容易实现,并且性能比AMD的开源ROCm略好。所以在软件方面,目前英伟达还是领先的。但几年前,每个人都认为英特尔领先AMD 几年,AMD 被低估了,在这种情况下也可能是这种情况。尽管英伟达可能比当时的英特尔还要强大。但AMD已经在尝试推动以太网成为AI网络的标准,并取代英伟达的InfiniBand,以削弱英伟达的竞争优势。

在中端显卡中,RX 7800 XT可能比4070系列还要好,而且RX 7800总体上具有出色的性价比。但就最高性能而言,英伟达 GeForce 4090 可能是目前最好的显卡。但AMD在能源效率和成本效率方面有其优势。总的来说,我认为重点不应该在于谁更强,而是情况类似于Visa和Mastercard。也就是说,两者并存,并且都受益于不断增长的需求。市场足够大,足以让两家公司在未来 10 年内为股东带来令人难以置信的回报。

AMD 与惠普和联想在笔记本电脑领域的合作应该会推动销售,而AMD 的 CDNA与 Infinity Fabric 技术和高带宽内存正在显着提高 AI 性能。特别是,CDNA 3 提供了改进的性能和效率。

AMD 在 12 月 6 日推出 MI300x 时表现出色,表现优于英伟达的 AH100。英伟达发布了自己的基准测试作为回应,表明 AH100 在正确的设置下仍然更好。AMD对此做出回应,发布了新的基准测试,再次显示 MI300X 在正确的设置下表现出色。哪些设置正确以及AH100和MI300X哪个更强在我看来是次要的。重要的事实是,AMD 可以在这一领域与 NVIDIA 竞争,而且两家公司都拥有极其强大的人工智能解决方案。因此,我们已为未来做好了完美的准备。

AMD 拥有 57.85 亿美元的现金 + ST 投资,而 LT 债务为 17.15 亿美元,资产负债表非常安全。债务可以轻松地用现金偿还,因此资产负债表质量的下行风险得到了保护。如果我们查看损益表,我们会发现利息收入高于利息支出,这是金融稳定的另一个标志。

- 利息收入:1.79 亿美元

- 利息支出:9800万美元

然而,不太好的情况是,流通股正在稳步增加,并且 SBC在 2022 年和 2023 年的增幅令人难以置信。SBC 的 TTM 价值从 2021 年 12 月的 3.79 亿美元增至 13.25 亿美元。这在两年内几乎增加了四倍。

因此,调整后的 TTM FCF 为 2,758 美元 - 1,325 美元 = 14.33 亿美元,这只是乍一看的一半。

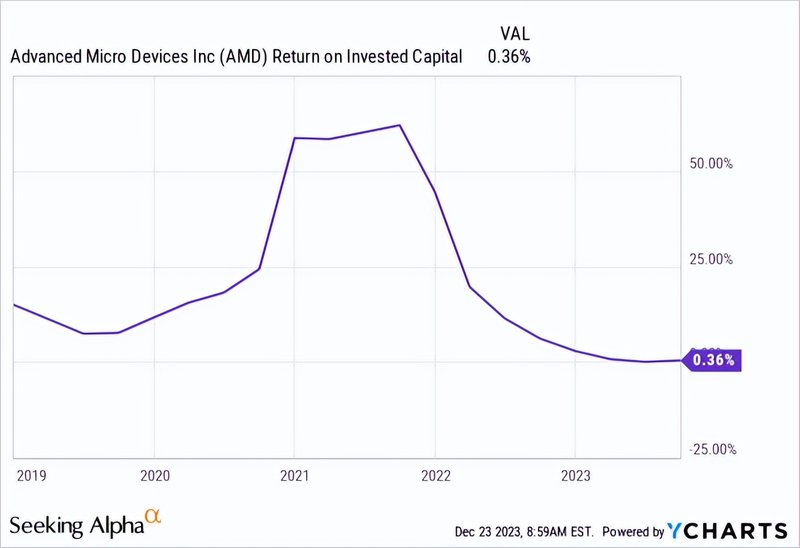

如果有人要为高ROIC公司使用简单的屏幕,那么AMD现在就不会出现。在正常情况下,我会查看 ROIC-WACC 价差,但在这种情况下,它没有意义,因为 ROIC 几乎为零,价差为负。然而,考虑到研发和知识产权在 AMD 竞争行业中的重要性,我预计随着投资取得成果,AMD 的投资回报率在未来几年将会增加。因此,我预计它们将在未来 3 到 5 年内的某个时候出现强劲的传播。我们不要忘记,如果我们可以信赖莫布森教授的研究,那么提高投资回报率的公司就是最好的投资之一。

AMD 的反向 DCF 是一个棘手的问题。TTM 摊薄后每股收益并不合适,由于收入、销售成本和运营费用快速增长,我们应该使用标准化的每股收益。因此,在正常化每股收益为 2 美元、最低预期回报率为 15% 的情况下,该股预计未来 10 年每股收益复合年增长率为 25%。

所需的增长率肯定很难实现,但AMD有增长机会做到这一点。但即使他们拥有 TAM,这也将是一项艰巨的任务。

我预计 5 年后每股收益将达到 4 至 5 美元。但对于像 AMD 这样的公司来说,在如此快速增长和变化的市场中,预测 5 年后的每股收益就像玩彩票一样。我认为最好看看他们在 CPU 和 GPU 市场的地位,他们在这两个市场上都处于前两名,因此将从所有的增长中受益。即使 5 年内每股收益较低,基于增长和市场环境,他们仍然可以获得非常有吸引力的回报。

AMD 在两个非常关键的行业中具有强大的竞争力。专业知识的进入壁垒非常高,而且该领域真正的专家人数很少,这将保护收入。即使资源无限,竞争者也需要数年时间才能达到英伟达、AMD 或英特尔的水平。

从积极的角度来看,Meta和微软希望购买 AMD 最新的 AI 芯片作为英伟达芯片的替代品,这一事实无疑对 AMD 的芯片有利。因此,当我们审视 AMD 在最新 AI 芯片方面的成功、过去几年在 CPU 和 GPU 市场的市场份额发展以及未来市场份额增长的潜力时,我认为 AMD 仍然被低估了。

即使 AMD 在 GPU 市场上保持常年第二的地位,也足以让盈利和收入以令人难以置信的速度增长。有无数的例子表明,成为市场上第二好的公司也是一项巨大的投资。如果 AMD 继续表现出色,他们仍然有机会挑战英伟达的领先地位。