文|首条财经 蒙多

编辑|吴双

风品:令煜

选择不同,结果不同。穿越新周期,考验大智慧的时候到了。

12月11日,李宁22亿抄底房产的消息引发热议。当天李宁股价大跌,报收18.30港元/股,跌幅达14.29%,市值单日跌去近80亿,收盘仅剩480.43亿元。

对此,李宁解释是用作集团香港总部,有利加强国际业务发展。本是夯实战略、展示成长实力的好事,如此波折应让李宁高管层有些意外、甚至是“喊冤”。

深一度看,主要与李宁公司市场表现有关。不久前,企业才下调年度业绩预期、三季度数据也不理想,迫切需要精进主业,花钱的地方很多。如今却大手笔买楼,是否有些“不务正业”,怎让投资者安心?

相比之下,曾在地产市场纵横捭阖的雅戈尔,顺鑫农业,开始纷纷转向瘦身,准备“收心”拥抱原有主业。有意思的是雅戈尔也刚刚出手“买楼”,所为何故?这次押对宝了吗?

接(上)文:

4、离世界级远不?要补多少功课

打造世界级服装品牌,同样不是一件容易的事。

2018年报,雅戈尔喊出建成世界级时尚集团的目标。2019年报又明确表示将进一步聚焦服装主业发展,不再开展非主业领域的财务性股权投资。更具标志性的事件是:按证监会规定,雅戈尔将行业由“房地产业”调整为了“纺织服装、服饰业”。

可若细品营收贡献,服装业务想扛大梁依然任重道远。2020年至2022年以及今年上半年,雅戈尔旗下服装业务收入为57.50亿元、60.47亿元、55.52亿元、32.47亿元,占同期公司总营收比为50.10%、44.44%、37.46%、55.30%。

可以发现,2021年至2022年营收占比不增反降。今年上半年虽占据主导、涨势明显,也与地产业务下滑有关,整体仍难挡总营收净利收缩。

据界面新闻,2022年11月,李如成曾透露,过去五年集团在时尚业累计投资了80亿元,其中50亿元投资发生在2020年后,投资范围涉及产业链上下游。

客观而言,真金白银投入已经足够努力,可买买买之后仍有培育消化过程,如何尽快形成更多协同性、内生合力仍是一道考题。聚焦服装业务,短板依然不少。比如对主品牌的过度依赖隐忧。

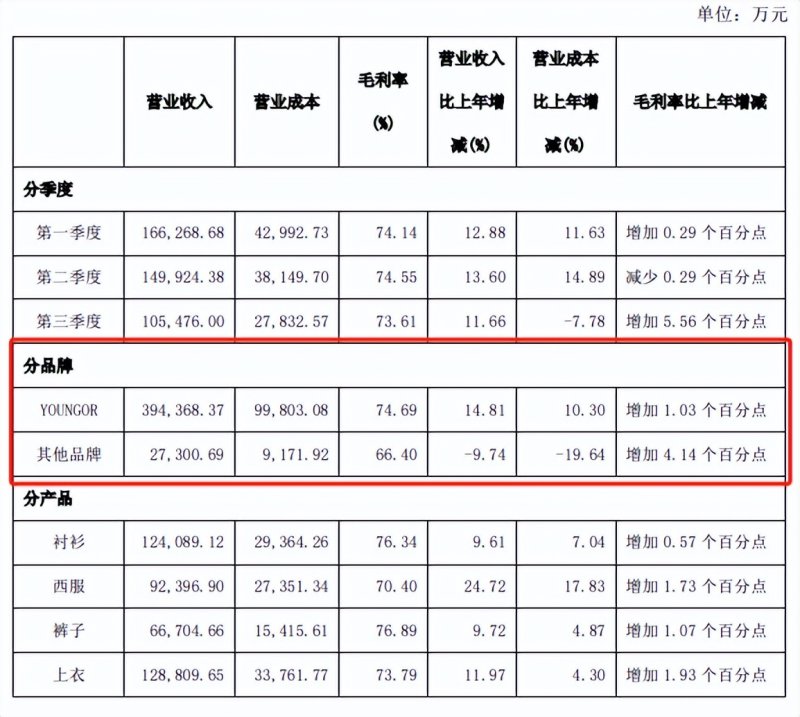

2023年前三季,雅戈尔集团时尚板块营收同比增长12.83%至42.2亿元,其中93.4%由YOUNGOR品牌贡献,其他品牌营收仅2.7亿元,同比下滑9.74%,且期内营业成本下降19.64%。

公开资料显示,雅戈尔“其他品牌”包括高端男装品牌MAYOR、休闲运动品牌HARTMARX、天然环保生活方式品牌HANP、潮流品牌UNDEFEATED、户外品牌HELLYHANSEN。

另据2022年报,雅戈尔已战略投资了设计师品牌ALEXANDERWANG、骑行品牌而意、家纺家居服品牌SLASHOP和高端家居零售品牌CABANA等。

平心而论,雅戈尔布局足够广、努力摆脱单一依赖之心肉眼可见。但春种秋收,万事万物都需一段历程,从上述业绩表现看,子品牌想肩负起第二曲线仍长路漫漫,到底卡在哪、能否更快些不乏反思。

2023年前三季,雅戈尔销售费20.23亿元,同比增长12.03%。研发费1.02亿元,已高于去年全年,但相比销售费仍显羸弱,仅为其体量的十九分之一,孰轻孰重,到底靠啥驱动核心成长、赢在未来呢?

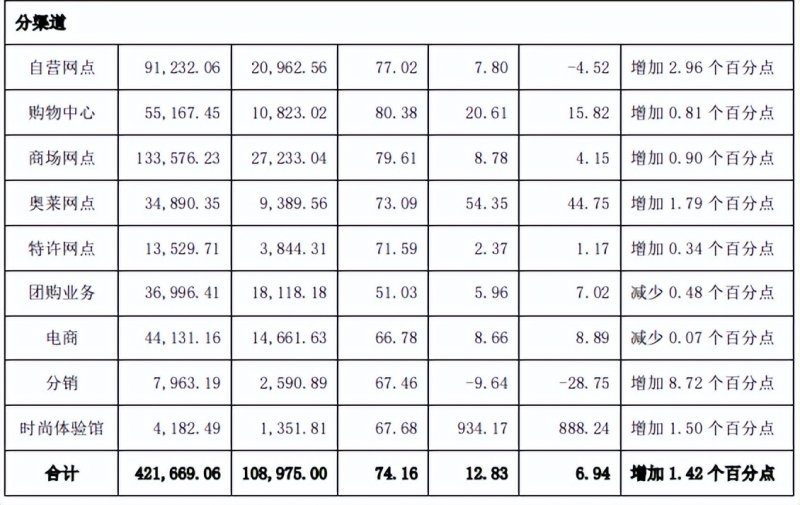

前三季自营门店营业面积基本不变,数量却减少103家至1750家,主要与公司“关小店开大店”的思路有关。前文提及的接盘美邦门店亦与该策略有关。从调整效果看是正向积极的。今年前九月,自营门店店均销售额187万元,同比提高21.70%。

考量在于,仍以线下渠道为主。今年前三季电商渠道营收4.41亿元,占比仅10.47%。相比之下,海澜之家同期线上营收22.11亿元,占比14.20%;森马服饰上半年占总营收比更达47%。相比频频大手笔买店铺,雅戈尔该如何尽快拥抱电商、提升线上存在感呢?

显然,回归主业、奔赴世界级时尚集团,雅戈尔要补的功课还很多。

5、净利连降,困在周期里

与雅戈尔类似,顺鑫农业也曾多元化著称,且均染指房地产。而随着市场环境变化,其也选择了回归聚焦。

公开资料显示,顺鑫农业旗下业务包括白酒、猪肉、房地产、种畜、食品加工、纸业以及其他。其中,白酒、猪肉、房地产一度是公司创收增长的支柱。

然三者皆有周期。周期上升时,上述产业组合便是助企业跑赢市场的阿尔法;下行阶段则变成业绩变脸的贝塔。

近年来,伴随超长猪周期、白酒去库存、地产白刃洗牌,顺鑫农业日子开始变得不好过:

2020年至2022年,公司营收为155.11亿元、148.69亿元、116.78亿元,对应增速4.1%、-4.14%、-21.46%;同期归母净利为4.20亿元、1.02亿元、-6.73亿元,对应增速-48.10%、-75.64%、-758.08%。

从增收不增利,到营利双降,再到转亏,颓态肉眼可见。进入2023年困境仍难消,前三季营收88.07亿元,同比下滑3.28%,归母净利-2.92亿元,同比下滑1159.20%。

面对挑战,顺鑫农业做出了业务调整。11月24日公告称,顺正资产将以22.59亿元成交价格,“接盘”旗下顺鑫佳宇。

据悉,顺正资产是顺鑫农业控股股东顺鑫控股管理的企业。转让完成后,顺鑫农业将剥离房地产业务,聚焦主业发展。

据长江商报,顺鑫佳宇八年半累亏超24亿。截至今年6月底,顺鑫农业房地产业务营收12.26亿元,净利润3.32亿元。然而,该业绩主要得益于期内顺佳宇出售商务中心及寰宇中心两栋楼宇资产确认了9.94亿元收入。若抛去该交易,顺鑫佳宇上半年营收仅为2.32亿元。随着顺地产业务出清,外界也对公司重燃希望。

回归力度更大。那么之后便能一马平川么?行业分析师于盛梅表示,除出售地产业务止血外,牧业与酒业的市场形势仍不能放松警惕。前者仍处超长猪周期,后者则陷入渠道去库存阵痛。

2023年12月18日,据爱畜优品统计,全国平均今日猪价为7.24元/斤,比昨日平均生猪价格每斤下跌了0.08元。其中:外三元7.35元/斤,比昨日每斤下跌了0.1元;内三元7.24元/斤,比昨日每斤下跌了0.1元;土杂猪7.13元/斤,比昨日每斤下跌了0.04元。猪周期仍在磨底,行业产能去化缓慢,生猪消费恢复不及预期。

2023上半年,顺鑫农业中报称,能繁母猪和生猪存栏同比增加0.5%和1.1%,猪肉产业板块营收13.46亿元。其中,屠宰业务销售收入12.40亿元,种畜养殖业销售收入1.06亿元。

6、涨价促销、营收仍降,大商依赖冷思

牧业回暖任重道远。那么,三驾马车中的白酒业务能否担纲重担呢?

从营收结构看,白酒是顺鑫农业的业绩基本盘。以今年上半年为例,营收占比达73.31%。

不过更深一度看,有产品促销考量,日子同样不轻松。上半年销售费达5.87亿元,同比大增23.56%。前三季更攀至8.91亿元,即仅三季度便超过了3亿元。

即便如此,经营活动产生的现金流量净额与经营活动带来的现金流量仍有较大差距。前三季销售商品、提供劳务收到的现金虽达68.40亿元,经营活动现金流入小计69.44亿元,期末公司经营活动产生的现金流量净额却为-20.14亿元。

赚的钱为何没流入账面?

酒业分析师肖竹青向首条财经表示,多年来,下属牛栏山二锅头积累的渠道政策隐患,是导致顺鑫农业业绩下滑的重要原因。公司大商政策优于中小经销商,大商以政策优势低价窜货倾销,冲击了整体牛栏山二锅头价差体系,造成很多受冲击市场价格透明,导致渠道商没有动力推销牛栏山二锅头。

在肖竹青看来,过去中国酒业是渠道驱动,酒厂努力讨好大商就可获得大发展,现在酒业进入消费者驱动新阶段,每个酒厂都需努力为消费者创造价值才能获得生存发展。一个酒厂管理层为任期内短期业绩考核肯定会倾斜政策讨好大商,但从追求可持续发展战略角度分析,制定公平公正公开的渠道政策是维系良好价格体系的根本。

截至2023年9月底,顺鑫农业账面存货金额43.17亿元,同比下降11.03亿元,是A股20家上市酒企中唯一下降的,值得肯定。但占总资产比仍达26.29%,横向对比体量基本相当的今世缘,同期存货金额40.93亿元,舍得酒业为41.93,增幅分别为34.56%、30.47%。

行业分析师郭兴认为,顺鑫农业存货余额下滑是好事,然而鉴于三企产品定位、目标受众不同,牛酒后续去存压力依然不小。从产品价格看,顺鑫农业高档酒价位为50元及以上,中档酒价位10元至50元,低档酒10元以下。相比今世缘、舍得,整体价位偏低让降价促销空间更小。从产品营收贡献看,顺鑫农业高、中、低档酒中,低档酒销售体量最大,继而较难实施同行以价换量的策略。

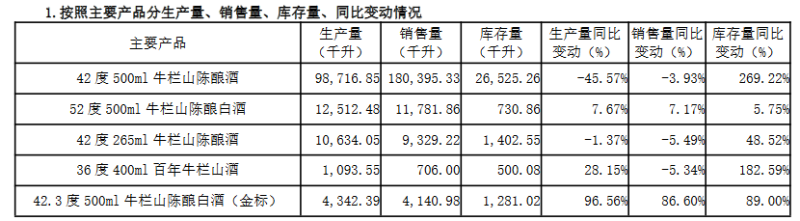

2023上半年,顺鑫农业白酒营收45.53亿元,同比减少7.26%。其中,大单品42度牛栏山陈酿酒(白牛二)生产量、销售量分别下滑46%和4%,库存量增加了269.22%。

2022年,企业曾两次上调产品价格。今年1月,又对42度125ML、42度265ML、42度500ML、42度750ML、52度500ML以上5款牛栏山陈酿进行调价,每箱上涨6元。

只是一番努力,并没拉动多少业绩。2019年,牛栏山白酒收入曾突破百亿。2022年收入下降21%,至81亿元。今年上半年又同比出现下滑。

显然,涨价促销无法熨平周期。瘦身聚焦只是第一步,真正想打破困态、走好主业回归之路,还需大破大立,考验当家人宋克伟的大智慧。

7、挣慢钱挣专业钱,用长期主义对抗周期

有时候,快便是慢、慢便是快。

回顾雅戈尔、顺鑫农业往期发展,多元驱动确实为企业找到了业绩新增点。但多方出击也令核心主业不清晰、战力下滑。

若从此看,抛开种种痛点挑战,此番回归不失一个好的开端,但要真正如愿仍考验战略定力、实操精准性。

好消息是,从一些动作看两者走在正确方向上。先看顺鑫农业,白酒产品坚持低价亲民路线,同时依据新国标,持续提升产品品质。如2022年5月正式推出新品“金标陈酿”,浓香型,立足30-40元价格带,电商平台售价48元/瓶,凭借较高性价比面世后圈粉无数。

酒业分析师肖竹青表示,白酒“新国标”正式实施,标志着中国白酒行业彻底进入以品质为导向、以品牌为基础的全面规范时代。光瓶装好酒,把节约的包装成本用于提高酒质,符合务实消费潮流,也符合崇尚高品质、性价比的消费理念。

在酒业分析师蔡学飞看来,牛栏山作为在全国性市场拥有庞大消费基础的名酒企业,主业回归既要夯实现有的大众消费基础,还要通过自己庞大的消费基础,逐步地实现产品结构升级。

再看雅戈尔,除不断夯实品牌矩阵,还形成了从纤维处理、面料加工、成衣制造到终端销售的完整纺织服装全产业链,目前自产比已达80%,从而为控制成本,推出高性价比、质价比产品留出更多空间。

尤值一提的是,雅戈尔产业链前端还设立了三大研究院:服装技术研究院、纺织材料研究院、智能研究院,分别负责技术、材料技术和生产技术的研发。以汉麻品牌为例,公司从后端的汉麻种植基地、到面料开发、到前端汉麻品牌布局全面。

2020年至2022年,以及2023年上半年,雅戈尔研发费分别为6717.86万元、6993.13万元、8192.53万元、6512.43万元,持续增长。2023第三季更高达3656万元,透出深耕主业的决心。

千里之行始于足下,从规模向质量转型,已是各行业大势。业务聚焦、挣慢钱、挣专业钱、挣长期钱已是企业界共识。雅戈尔、顺鑫农业当下的聚焦、回归,显然是权衡利弊的抉择。

稻盛和夫曾言,穿越周期,真正厉害的人都是长期主义者。愿千帆阅尽,这次两企能耐住寂寞,坐住冷板凳,一番刮骨涅槃后迎来新的荣耀。