文|创业最前线 胡芳洁

编辑 | 蛋总

美编 | 吴宜忠

审核 | 颂文

近几年来,国内轻医美行业和美妆行业的市场规模在不断扩大,其中以玻尿酸、胶原蛋白等耗材的使用最为广泛,相关产品的知名度也最高。

如今,胶原蛋白的广泛应用,正在吸引越来越多国际资本关注和投入。

今年9月,专注重组胶原蛋白领域的江苏创健医疗科技股份有限公司(以下简称“创健医疗”)宣布,完成超2亿元B轮融资,由全球最大的消费品PE机构、LVHM集团旗下的LCatterton(路威凯腾)和中信证券旗下中信里昂资本联合领投。

这宗跨界投资引起了国内外众多关注,大家的疑惑主要是“一家规模尚小的创业公司为啥被全球奢侈品巨头LVHM集团看上了?”

事实上,这不是创健医疗首次获得外资投资。一年多前的2022年7月,创健医疗完成近2亿元A轮融资,由资生堂资悦基金领投,华方资本、鼎晖百孚、华立医药等跟投。

为何名不见经传的创健医疗,能屡屡获得明星集团资本的投资?

创立已满8年的创健医疗,员工规模大约一百多人,虽然手握胶原蛋白研发技术,但是旗下终端产品影响力寥寥。重组胶原蛋白、尤其是公司研发取得突破进展的重组XVII型胶原蛋白业务,未来又会如何进行商业化?

1、钱氏父子的“二次创业”

创健医疗正在搅动重组胶原蛋白领域。

今年1月6日,创健医疗对外宣布,其自主研发、生产的重组XVII型胶原蛋白被纳入国际化妆品原料(INCI)目录,这也标志着创健医疗第一款重组胶原蛋白材料正式走向国际市场。

四个月后,创健医疗又有新收获。

5月26日,公司发布信息,研发的重组III型小分子胶原蛋白被正式纳入INCI目录。这是其继重组XVII型胶原蛋白获得INCI名称后,第二款原料被成功收入国际化妆品原料目录。

这也意味着,重组III型小分子胶原蛋白原料获得国内外认可。

此外,创健医疗还于今年正式开启一站式原料定制服务,根据不同的应用场景为客户提供专业解决方案。

创新研发的持续突破或是创健医疗受资本巨头青睐的重要原因之一。

今年9月,公司获得由LVHM集团旗下的LCatterton(路威凯腾)和中信证券旗下中信里昂资本联合领投的超2亿元B轮融资。

这也是公司继2022年7月完成由资生堂资悦基金领投近2亿元A轮融资之后,再次获得国际资本青睐。

明星资本的汇集,也使得创健医疗这家在C端市场鲜为人知的创业公司不断斩获更多关注。

不过,创健医疗的快速发展,还离不开其创始人家族丰富的医疗市场资源以及资本市场运作经验。

公开资料显示,创健医疗创始人、CEO钱松之父钱福卿,早在1986年就开始了创业步伐,从创立常州市武进牛塘玻璃仪器厂——现在的普罗斯电器(中国)有限公司前身,到后来进入骨科医疗器械领域,并一路发展至登陆港股。

2002年12月,钱福卿旗下创生控股正式成立,专注于骨科医疗器械市场。

2010年6月,创生控股在香港联交所上市,成为中国内地第一家在香港上市的骨科医疗器械企业。

不过,这一创业历程在公司上市后仅仅持续了两年多,就以被收购而告终。

2013年3月,创生控股被美国史赛克收购100%股权,其中包括控股股东钱福卿所持有的61.72%股权,收购价每股7.5港元,总收购额达59亿港元(约合人民币55亿元)。

随着收购的完成,创生控股此后也从港交所退市。

以钱福卿所持创生控股的股份来估算,对应金额预计超过33亿元。

将公司出售“套现”后,钱福卿的第一轮创业就此告一段落。不过,手握大笔资金的钱福卿并没有停下来,而是很快就在当年创立了福隆控股集团。

天眼查显示,福隆控股集团成立于2013年10月,注册资本8000万元,法人钱福卿,实控人为钱福卿之子钱松,持股100%。

2015年创健医疗成立,公司法人及实际控制人钱松,持股超过52%。

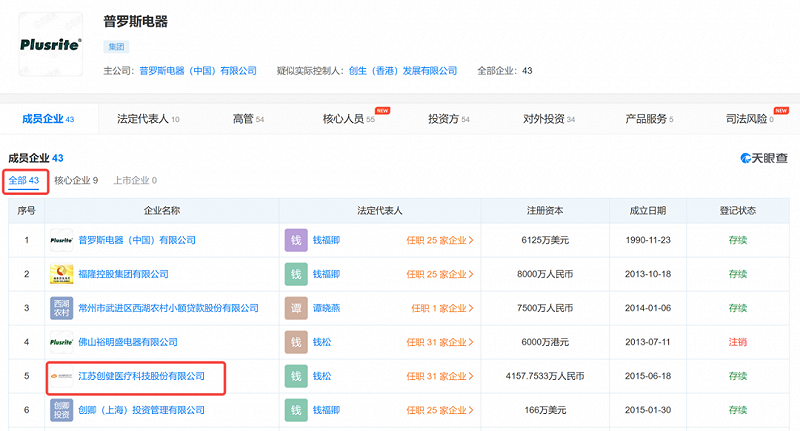

天眼查显示,上述公司都属于普罗斯电器旗下。1986年位于江苏常州的一家小小的玻璃仪器厂,就这样经过37年的发展,衍生出一家曾经的港股上市公司,以及大大小小43家成员企业(其中27家在存续期)。

而创健医疗,正是其中一颗冉冉升起的新星。

图 / 天眼查

父子二次创业的创健医疗,主要聚焦重组胶原蛋白领域,已覆盖重组I、II、III、XVII型、小分子胶原蛋白,其中XVII型可应用在脱发、头皮抗衰领域。

据公开信息,目前创健医疗已具备30吨规模稳定发酵纯化技术,原料供给量超2.5吨(覆盖重组I、III、XVII型、小分子胶原蛋白)。

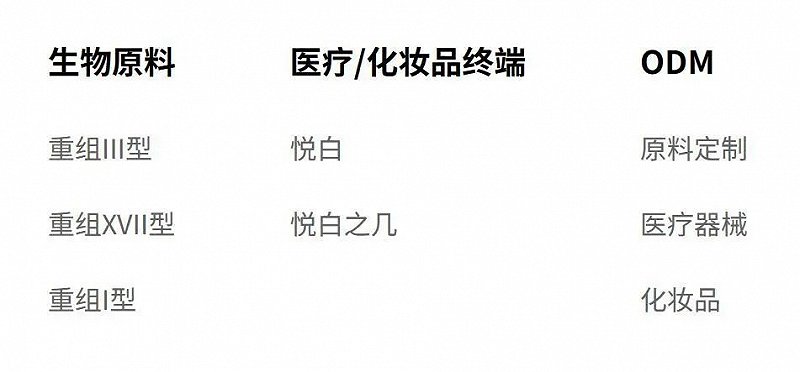

在业务层面,公司原料、产品、代工三步走,具体包括原料业务、医疗/化妆品终端产品业务以及ODM代工业务。(编者按:ODM即原始设计制造商,由采购方委托制造方提供从研发、设计到生产、后期维护的全部服务,采购方则负责销售。)

只是,从研发成果到商业化转化,创健医疗显然还有很远的路要走。

2、胶原蛋白的新故事尚待开启

创健医疗因为在重组胶原蛋白领域的研发突破,而受到业内关注,重组XVII型(17型)胶原蛋白则是其核心武器所在。

什么是重组XVII型胶原蛋白?创健医疗在官网介绍道,XVII型胶原蛋白是一种跨膜型非成纤维胶原蛋白,是维护毛囊干细胞的关键分子,XVII型胶原蛋白的缺失会触发毛囊干细胞老化,最终导致脱发。

“目前,胶原蛋白应用较多的是1型和3型胶原蛋白”,联合丽格医疗美容集团董事长李滨对「创业最前线」表示,“1型较大,多位于真皮层,起到韧性支撑的作用,例如双美胶原蛋白产品;3型较小,多位于真皮浅层,起到让皮肤软嫩的作用,例如新肤源、薇旖美。”

在他看来,17型胶原蛋白的位置在表皮和真皮之间的跨膜,连接了真皮和表皮,“这类似于胶水一样起到黏连的作用,也有为表皮传送营养的作用。17型胶原蛋白的缺失会导致皮肤老化干燥,还有研究表明会导致脱发。”

这一胶原蛋白类型未来可能在脱发、抗衰领域的应用,让业界兴奋,但要转换成实际的商业产品,却还需要时间。

“目前国内还没有任何一款17型胶原蛋白产品拿到三类医疗器械证。”李滨表示,这也意味着相关产品如果已经上市,也只能用于表层的涂抹,而无法采用效果更为显著的注射治疗方式。

“关于17型胶原蛋白,我们现在也没深入应用到临床。”雍禾植发CEO张玉对「创业最前线」表示。

除了雍禾植发外,记者还询问了朝阳区的一家医美机构,对方表示对创健医疗旗下产品品牌不了解。

而「创业最前线」观察发现,即使是在化妆品领域,创健医疗的17型胶原蛋白的防脱类产品也尚未获批上市。

公开资料显示,创健医疗旗下重组17型胶原蛋白在2021年已“完成中试,可以投入量产”。

在解决原料量产问题之后,创健医疗开发出一款以重组17型胶原蛋白为主要成分的新产品——悦生之几防脱精华液。创健医疗官网信息表示,该产品为特妆字号,目前已顺利通过人体功效测试,并获得CMA资质功效报告认证。

图 / 创健医疗官网

不过,「创业最前线」记者查询了国家药监局网站,并没有查询到该产品获得注册证的信息,查询天猫、京东等电商平台,也没有看到相关店铺或产品。

今年10月12日,创健医疗联合弗若斯特沙利文于重庆发布《重组XVII型胶原蛋白白皮书》,而大麦微针植发作为创健医疗战略合作伙伴也出席了发布会,并分享了重组17型胶原蛋白在防脱抗衰市场的应用场景和案例。

弗若斯特沙利文负责《重组XVII型胶原蛋白白皮书》的相关工作人员对「创业最前线」表示,“该产品还没有上市”。

创健医疗在胶原蛋白方面有了研发突破,但如何快速实现商业化依然是其目前最紧要的问题。

在雍禾植发CEO张玉看来,17型胶原蛋白产品未来应用值得期待。

“植发只是治疗脱发的手段之一,但这两年脱发市场发生几点巨大的变化,一是脱发群体越来越年轻化,二是脱发的治疗越来越前置化。过去可能拖到脱发三级五级了,大家才会去考虑治疗,但是随着人们生活水平的提升,大家对颜值的要求变得更高,所以很多脱发患者,刚开始脱发他就开始寻求治疗了。在这种情况下,治疗就前置化了。”张玉表示。

他认为,在治疗前置化的情况下,植发就未必适合了,而是更多在养护上,“未来在脱发的前期治疗市场,上游的材料、产品等需求会非常大。所以,包括胶原蛋白在内的一系列前置治疗产品,我还是很看好的。”

在洗护发产品领域的应用,将成为重组17型胶原蛋白未来可能发挥作用的关键赛道所在,但要真正发挥功效还需要一系列技术的突破。

弗若斯特沙利文在《重组XVII型胶原蛋白白皮书》中明确表示,重组XVII型胶原蛋白在洗护发产品上的应用,与需要透皮的敷料类医药产品、护肤品一样,同样要在其递送方面进行深入研究和产品验证。

而弗若斯特沙利文认为,递送途径可从3个方面考虑:一是开发低分子量重组XVII型胶原蛋白,使其能更好穿透皮肤、发挥功效;二是通过毛囊或者汗腺途径进行递送;三是通过微针技术递送。(编者按:微针是一种注射形式,针头直径约为头发丝十分之一。)

针对第三种传递途径的研究,目前创健医疗与常州大学等机构共同申报的《重组胶原微针在皮肤抗感染修复和抗衰老方面的研究》已正式获批,并通过立项审核。

在核心产品商业化还没有真正实现的现阶段,创健医疗不断去融资也就好理解了。但截至目前两轮合计4亿元左右的融资,对于创健医疗而言或只是杯水车薪。

3、规模化难度大,缺钱或许是最大问题

“重组胶原蛋白目前面临的一大挑战是成本高。不过,如果需求端旺盛,加上技术推动,成本一定会下降。三至五年内,重组胶原蛋白也许能和玻尿酸一样得到广泛应用。”钱松在去年进博会期间接受中新经纬专访时表示。

目前,创健医疗业务主要分为三大块,分别是原料、医疗/化妆品终端、ODM业务。

除原料业务外,创健医疗在终端业务上拥有品牌悦白、悦白之几,以及未来将上市的悦生之几等,此外,其还提供ODM代工服务,包括原料定制,以及医疗器械、化妆品的代工。

钱松此前曾在采访中表示,公司业务“原料和产品大概各占一半”。

图 / 创健医疗官网

但是原料生意并不容易做大。以华熙生物为例,作为全球最大的玻尿酸原料供应商,其2022年原料业务实现收入9.8亿元,占比仅15.4%,而护肤品业务占比超过70%。

创健医疗想要实现规模发展,最终还是要在终端品牌上发力。除了商业化尚不明确、聚焦脱发治疗等领域的悦生之几,已经上市的悦白、悦白之几,目前在医疗机构、电商平台,也难觅身影。

而在终端产品商业化进度、影响力都很有限的当下,创健医疗还需要承担大量的研发支出。钱松曾向中新经纬透露,创健医疗的研发费用占到总投入的20%以上。

而在胶原蛋白领域,玩家并不止创健医疗,巨子生物、锦波生物都已登陆资本市场。2022年,巨子生物实现营收23.64亿元,同比增长52.3%,锦波生物上述两项数据则是3.9亿元、67.15%。

除巨子生物整体规模、发展增速都相对可观外,登陆北交所的锦波生物面临规模有限、资金短缺的问题。

今年7月20日,锦波生物登陆北交所,募集资金净额约为2.14亿元,仅有其上市募资规划项目投资总额的不到一半。锦波生物也在招股书中坦言,融资渠道单一、产品认知及品牌建设有待较强,是公司竞争劣势所在。

创健医疗的融资步伐显然也不会停止。“完成A轮融资后,创健医疗又进入一个新的成长节点,我们计划在未来几年内上市。”在完成A轮融资后,钱松曾对中新经纬表示。

而公开信息显示,创健医疗的上市计划或已提上议程。

早在2022年1月25日,国内风险管理咨询服务机构锐思咨询在其官方微信发布文章称,2022年1月20号创健医疗IPO内部控制体系建设项目启动会正式召开,启动仪式上,钱松做了启动发言,多次强调执行的重要性,不可让内控工作流于形式。

图 / 锐思咨询微信公众号

关于公司上市计划,「创业最前线」向创健医疗发送了采访函进行询问,但并未得到回复。

曾经历过完整上市、退市流程的钱松家族,显然已经积累了较多的资本市场经验,不过,提供真正有说服力的产品才是赢得市场的关键。“二次创业”的钱松家族,这次会交出怎样的答卷?