文|赣锋锂业

锂价的新一轮下行,很可能会在今年的最后两个月上演。

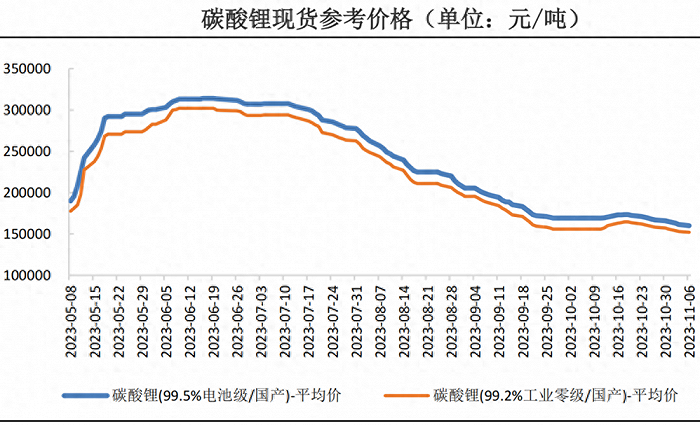

11月17日,电池级碳酸锂最新报价14.7万元/吨,创出了两年新低。

拉长周期来看,从年初50万元/吨到如今不足15万元/吨,电池级碳酸锂价格在最近一年里跌幅已经超过了70%,即便是和年中的31.5万元/吨相比,现在锂的价格也已经“腰斩”。

伴随着锂价的暴跌,作为行业巨头之一的赣锋锂业也受到巨大的冲击。从最新披露的三季报来看,今年前三季度赣锋锂业的营收和净利润均有所下滑——营收为256.8亿,同比下滑6.99%;净利润为60.1亿,同比大幅下滑了59.38%。值得一提的是,今年上半年赣锋锂业的营收仍增长了25.63%。

在新能源汽车行业爆发的那几年,作为“锂王”的赣锋锂业可谓吃尽了行业红利,营收从2020年的55.24亿攀升至2022年的4182亿,短短两年时间营收就翻了约8倍。然而,伴随着行业步入下行周期,赣锋锂业也受到了反噬。从目前来看,在行业产能过剩的情况下,手握巨大产能的赣锋锂业风险剧增。

难逃周期规律

万物皆有周期,作为重要矿产资源之一的锂自然也会有周期规律。

锂的周期规律和供需有很大联系。当行业步入上行周期,锂的价格会飙涨,随之吸引许多的资金“入市”,行业整体的产能会迅速扩张,而后供需逐渐走向平衡,锂价也来到顶峰;后面,随着越来越多资金加速“入市”,行业整体供过于求,在产能过剩的压力下,锂价开始迅速下行,行业开始进入下行周期。

最近几年,在新能源汽车爆发的大背景下,锂也经历了两轮周期变换。第一轮是2016年之前,当时的新能源汽车市场方兴未艾,锂价最低不过3万元/吨,后面在补贴的刺激下,新能源汽车市场开始爆发,锂价也开始飙涨,从最低的3万元/吨涨到了最高15万元/吨,直到2018年才开始“熄火”。

第二轮周期是从2020年开始。随着新能源汽车技术的逐渐成熟,新能源汽车需求再度激增,再加上特殊环境下锂电供给减少,锂价再次迎来了爆发。根据媒体统计的数据显示,在2020年年初锂价不过4万元/吨,到了2022年锂价就已经飙升到了最高60万元/吨,短短两年时间锂价就翻了15倍。

不过,在各大锂电巨头大幅扩充产能的背景下,锂价在短期冲高后便开始大幅回落。根据数据显示,截至11月17日,电池级碳酸锂最新报价14.7万元/吨,创出了两年新低。拉长周期来看,从年初50万元/吨到如今不足15万元/吨,电池级碳酸锂价格在最近一年里跌幅已经超过了70%。

在周期的影响下,锂电巨头赣锋锂业的业绩也出现了明显的波动。以上面提到的第一轮周期变换为例,在2015年时赣锋锂业的营收为13.54亿,净利润为1.252亿;到了2018年锂价来到顶峰,赣锋锂业的营收则增长至50.04亿,净利润也增长至13.41亿,3年时间营收翻了接近4倍,净利润则翻了10倍。

在2019和2020年,赣锋锂业的业绩也开始陷入瓶颈。

近两年,赣锋锂业的营收增速分别为6.75%和3.41%,净利润增速分别为-8.7%和-73.3%。虽然赣锋锂业已经是行业龙头,但从业绩的变化中不难看出,赣锋锂业依旧没能逃出周期性规律。

背后的风险

受到周期下行的影响,赣锋锂业交出了一份并不好看的三季报。

除了上面提到的前三季度营收、净利润“双降”之外,单季度方面,赣锋锂业三季度实现营收为75.37亿,增速为-42.77%;实现净利润为1.597亿,增速为-97.88%,这样的业绩可以用“暴雷”来形容了。

从利润率数据来看,三季度赣锋锂业的毛利率为4.94%,净利率为0.43%,要知道去年三季度,赣锋锂业的毛利率可是高达50.86%,净利率则达到了58%,可见锂价下行对赣锋锂业形成的冲击有多大。

实际上,除了业绩下滑之外,本轮下行周期对赣锋锂业的影响可能还没有完全体现出来。一方面,本轮锂价下行才刚刚开始,根据中金研报的分析显示,其预测2023年开始全球锂供需格局将迎来反转,预计2023—2025年全球锂价或将呈现震荡下行的走势,换而言之,赣锋锂业的业绩还有继续下行的可能。

另一方面,目前赣锋锂业在前面几年扩充大幅的产能还没有落地,未来大概率将出现产能过剩的情况。截至今年第三季度,赣锋锂业的在建工程为140.5亿,而其固定资产为78.39亿;若这140.5亿的在建工程完工,赣锋锂业的产能必将再上一个台阶,但由于需求方面的确实,这些产能很可能成为负累。

正如上面内容中提到的周期规律那样,伴随着越来越多资本涌入锂电池行业,现在整个行业已经明显供大于求。长安汽车董事长朱华荣公开表示,预计到2025年,中国需要的动力电池产能为1000GWh~1200GWh,但目前行业产能规划已经达到4800GWh,可见现在的动力电池行业已经是明显供过于求了。

或许是锂行业前景确实不乐观,近两年赣锋锂业的股价表现也不甚理想。截至11月17日收盘,赣锋锂业股价报收44.05元/股,总市值为889亿。和2021年6月份的最高点159.06元/股相比,不过两年多时间,赣锋锂业的股价便已经跌去超过了70%,市值则蒸发超过了2300亿。

“一体化”会是最好出路吗?

从目前来看,由于产能并没有完全释放,锂行业最悲观的时候还没有到来。

在这种情况下,等待下一轮上升周期到来显然不现实,所以赣锋锂业也选择转型,走“一体化”路线。

在三季报发布当晚,赣锋锂业同步公告,已与南昌市新建区人民政府达成投资协议,拟在南昌市新建经开区投资建设锂电池生产基地项目,其中一期规划用地约150亩,建设年产5GWh储能PACK电池生产基地,计划投资金额不超过20亿元,二、三期将根据市场情况适时投建动力电池、储能电池生产基地。

此外,赣锋锂业还宣布,已经和安达科技达成战略合作。双方共同成立合资公司以投资建设年产2万吨磷酸铁锂正极材料制造项目;注册资本5000万元人民币,赣锋锂业持股40%,安达科技持股60%。

其实,最近一年来,发展“一体化”业务已经成为赣锋锂业的核心,尤其是电池业务方面。根据财报显示,今年上半年,赣锋锂业锂电池系列产品实现营收40.85亿元,同比增长117.31%,占总体营收的22.51%,较去年同期提升9.49个百分点;板块毛利率为19.41%,同比提升4.14个百分点。

诚然,从锂巨头向一体化巨头转型确实可以提高自身的抗风险能力,减少锂价下行所带来的风险。

不过,目前锂电池也是处于供过于求的状态,而且如果想要向一体化转型,那么赣锋锂业就需要和宁德时代这样的电池巨头相竞争,这对于赣锋锂业而言并不容易,今年前三季度赣锋锂业在研发上已经投入了9.416亿,去年的研发费用为10.07亿,可见要完成转型,赣锋锂业需要付出不少的代价。

从目前来看,赣锋锂业一边面临着产能过剩的压力,另一边锂价持续下行也对赣锋锂业造成巨大的冲击,赣锋锂业已经陷入“两难”的局面,虽然一体化确实是不错的出路,但在锂电池同样供过于求的情况下,赣锋锂业想要走出当下的困境并不容易。