文|首条财经 于照野

编辑|之南

风品:沈禾 惠峰

87款获得版号!

2023年10月,国产网游审批名单公布后各方大振。一扫过去两年阴云,行业春意浓浓。

正如银河证券所言,版号发放整体趋势向好,将持续优化供给端,游戏新品周期正逐步开启,从业者的储备游戏将陆续释放利润。

叠加AIGC的热火东风,不少游戏公司股价飞涨,化身“风口上的猪”。意外的是,一些知名企业却出现了业绩“剪刀差”,最新三季报不乏变脸冷意,所为何故、又透出哪些信号呢?

接(上)文:

4、行业变阵,王者成长烦恼

当然,市场内卷加剧下,业绩承压、被成长焦虑困扰的并非吉比特一家,老牌厂商也无法“躺赢”。

11月15日,一则完美世界大幅裁员消息迅速发酵,对此,完美世界董秘办称,目前没得到相关信息,公司的经营情况正常。

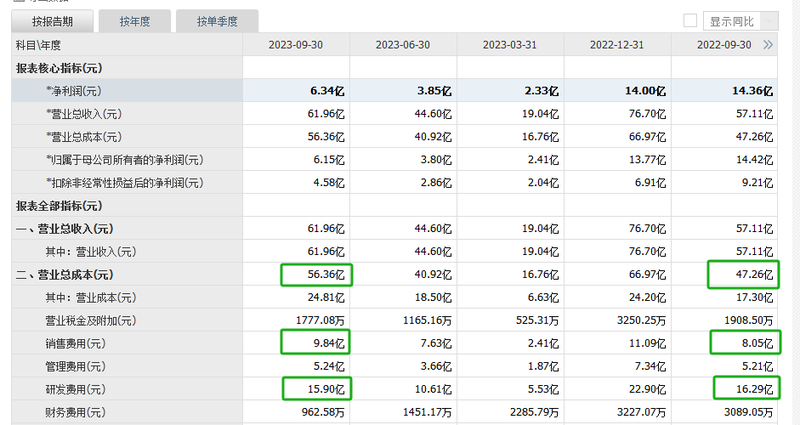

孰是孰非,留给时间作答。不过单从最新三季报看,运营面难言多轻松:营收61.96亿元,同比增加8.48%,归母净利6.15亿元,大滑57.37%,经营活动产生现金净流入6.11亿元,同比减少 11.21%。营业总成本则攀至56.36亿元,同比增超9亿元。

单看第三季度:营收17.36亿元,下滑2.94%,净利2.35亿元,下降22.89%。

从增收不增利到营利双降,尤其是净利润的大幅下滑,不免让人担忧企业的经营底盘到底稳不稳?

细看费用,销售费从上期的8.05亿元增至9.84亿元,管理费用也微增,研发费却从上期16.29亿元降至当期的15.90亿元。

对此,财报解释称,主要系公司在营游戏产品受生命周期影响,充值流水相较于上年同期有所回落,且新上线游戏在上线初期集中进行市场推广,支出较上年同期有所增加。而公司受产品研发周期影响,前三季上线的新游戏较少,同时在营游戏流水随生命周期自然衰减,业绩贡献较上年同期减少。

显然,完美世界也遇到了吉比特的类似问题,成长担子同样不轻。

若仔细梳理,难兄难弟也有不同,吉比特主打一个轻量级与差异化,做的是大厂看不上的“放置类”游戏,而完美世界作为根正苗红的老牌游戏公司,主打主流重体量,为“我国最大的影游综合体”。

《完美世界》、《诛仙》、《武林外传》.......在曾经的网游江湖里,完美世界拥有诸多神品游戏,是绝对的王者存在。

问题在于“青黄不接”,至少在当时当下,完美世界还未能推出更有统治力的作品。

中娱智库创始人兼首席分析师高东旭认为,应看到游戏产业已处于成熟期,有很多问题需面对和突破,产品生产成本提升、内容同质化和人员结构调整优化等,需要产业链多层面主动调整,提质增效,推动游戏产业的高质量发展和结构优化调整。

行业发展风向正在陡然生变,面对新周期新常态,完美世界又差在哪里呢?

5、影游联动追问、起早赶晚集?

拉长时间维度,2023年的成长颓态或早有伏笔。

如2021年,归母净利大降76.16%至3.69亿元,2022年净利翻倍增长,却仍离2019年的15.03亿元差距不小。

游戏产业分析师张书乐直言,昔日这些老牌二线游戏厂商,是在PC端游时代成功,而在十年来的移动游戏转型中却大多没有大突破;市场份额也被腾讯、网易和米哈游等在移动端有较大突破的公司所超越和碾压,老本已经不够吃了。

“特别是完美世界的影游联动、游戏出海,作为最早的倡导者,却没有太多成效,反而被后发者全面超越,劣势更加明显。”

言语犀利,却有良苦用心。审视业务表现,“影游协同”是公司的一个重要发展策略。2023前三季,完美世界影视业务营收同比增加 519.84%;游戏业务则下降3.16%。

尴尬在于,即便爆发式增长,受困影视营收基数低,并没带来多大的业绩拉动,凸显企业重度依赖游戏,收入相对单一集中。以2022年为例,游戏业务收入72.42亿元,占总营收九成以上。“影游协同”策略成效怎样、协同效应到底如何呢?

再看出海。早在2006年端游《完美世界国际版》就成功国际化,称得上出海先驱。然后续成绩却难尽人意,截至2023上半年,完美世界境外营收2.91亿元,占比仅 6.53%。看看其他一些大厂的"攻城掠地",有无起早赶晚集感呢?

甚至一度带来了资产减值风险。2021年,完美世界子公司旗下美国工作室Cryptic打造的《万智牌:传奇》项目不及预期,仅运营3个月便宣布计划停服,公测期间消费玩家将获全额退款,直接导致2021半年报计提了2.7亿元的资产减值。

“创新”二字从来都是知易行难,关键较劲时刻,最考验企业的上下一体、众志成城。

据长江商报统计,2019年-2022年,实控人池宇峰和完美控股曾累计减持约1.34亿股,回收资金31.19亿元。叠加2016年-2021年及2022年的分红,通过二级市场减持、协议转让、可交换债、现金分红等途径,池宇峰直接间接累计变现金额达85亿元左右。

发展信心够足呢?靠啥化解成长焦虑,重温王者荣耀?

6、警钟与号角,知耻后勇

2022年,中国游戏用户规模达到6.64亿人。行业竞争加剧的另一面,也水大鱼大、蕴含着诸多深耕细分、迭代创新机会。能否成功抓住,是吉比特、完美世界消除成长焦虑、跨过周期的关键。

欣喜的是,两企也在积极拥抱变化,持续战略蓄力。

国金证券认为,吉比特主力产品Q4有望企稳,因此给予买入评级。吉比特亦表示,在后续的运营策略中,将更加关注存量用户,进一步精细化买量,以减少低效投入。

在研发投入加大、研发人员规模逐年扩容的背景下,公司新品开发力度加强。财报显示,已有《勇者与装备》、《Outpost: Infinity Siege》、《不朽家族》、《超喵星计划》等15款新游戏待上线。

再看完美世界,储备同样丰富可观。自研手游《女神异闻录:夜幕魅影》、《一拳超人:世界》、《乖离性百万亚瑟王:环》《等正在研发过程中。《诛仙世界》、《Perfect New World》等端游产品预计近期开启新一轮测试。

完美世界认为,上述游戏储备产品聚焦“MMO+X”与“卡牌+X”两大核心赛道,涵盖多样化类型,美术风格和玩法设计上加入了二次元、开放世界等新元素。有望延续《幻塔》带来的创新品类突破与优秀市场表现,加速游戏业务转型升级之路。

值得一提的是,完美世界还在积极探索AI技术在游戏研发、发行及运营中的更多应用场景,进一步提升研发效率、优化玩家体验。

整体来看,完美世界、吉比特仍有较扎实的发展底盘、较强烈的改变之心,这是两者穿越周期、冲破成长瓶颈的最大抓手,可期之处。

不过,期许与现实间总有一道鸿沟。如何把优势变胜势,把美好愿景变成实在业绩,仍考验企业的上下一体,卢竑岩、池宇峰的大智慧。

长远计,一时成败难论英雄。最新三季报变脸,是严肃警钟,更是冲锋号角。行业转型升级避无可避,狭路相逢勇者胜。