虽仅诞生2年,数字藏品行业已发生了巨大的变化。

蚂蚁集团推出的数字藏品平台鲸探,在行业早期阶段迅速崛起。从藏品被炒作至数万元,到春节期间“集五福”活动的日活跃用户达到国民级规模,鲸探一度成为行业焦点。但发售藏品不再被“一抢而空”,搜索指数与场外交易价格逐步下跌,平台对限制转赠的要求一缩再缩……种种动作不难看出,其正面临扩容难题,希望“逐步放水”吸引流量与用户。

最近鲸探又有动作,他们打破平台限制,与两家数藏平台合作,意在吸收增量用户,破圈自救。

鲸探APP原名支付宝粉丝粒,背靠蚂蚁集团,拥有巨大的用户流量池,于2021年上线。策略上,鲸探采取的则是1v多的发行模式,一张图片发行10000份NFT,是最为常见的做法。早期藏品发售价格多以低价为主,经常即发售便被抢购一空。9.9元限量发售的“敦煌飞天”数字藏品在场外被炒作到数万元高价。但市场上有关数字藏品的价格波动极大,部分价格炒作至高点的藏品在后期出现了场外价格下跌的现象。

2022年2月,银保监会发布《关于防范以“元宇宙”名义进行非法集资的风险提示》,4月中国互联网金融协会、中国银行业协会、中国证券业协会联合发布“关于防范NFT相关金融风险的倡议”,均表示要坚决遏制NFT金融化证券化倾向。

据前瞻产业研究院数据,鲸探在2022年3月至9月期间,以约447万份的销量排名市场第一,销量占比超过15%。但在2022年7月以后,鲸探发行量级销售额均有所下降,一方面由于数藏市场面临“单机电子图片”形式数字藏品同质化程度过高、产品价值属性不明、政策监管愈加严格等诸多困境,另一方面受鲸探平台严格的转赠机制影响,部分用户转向唯一艺术、iBox等流通限制较小的平台。

8月,腾讯系数字藏品平台幻核关停,同时,行业内大量中小数藏平台陷入滞销危机,鲸探藏品也没有例外。鲸探场外交易中介曾向蓝鲸财经表示,部分藏品交易价格已离炒作高点缩水9成。

数字藏品的源起,是将国外NFT概念做了本土化处理,如今国内数字藏品市场下行,国外相关企业也并不好过。昔日NFT市场交易额第一,市场份额占比高达98%的OpenSea,如今短短一年半的时间内两次裁员。2023年11月3日,OpenSea宣布裁员约50%,创始人声称是为了推出OpenSea 2.0计划。

国内数字藏品市场占有率第一的鲸探,转型迫在眉睫。在外界开始质疑“数字藏品到底有什么价值”的时候,鲸探于2022年9月8日正式上线了“实物定制”功能,该功能允许用户对部分已发行的数字藏品定制衍生实物。为数字藏品“赋能”,是鲸探寻求破圈的一次尝试。

鲸探曾在其发展过程中采取了多种措施以控制二级市场的流通。最初,平台对藏品的转赠设定了360天的限制,以减少市场投机行为。但今年来,鲸探多次调整转赠规则。

2月8日,鲸探将数字藏品转赠期从180天更改为90天, 8月份又调整了转赠规则,将转赠期限由用户持有藏品达到90天调整为24小时。蓝鲸财经记者在当时就曾留意到,鲸探推出转赠时间T+1之后,有玩家疑问这个动作是否为相关法律法规要出台的前兆。但很快有其他玩家猜测鲸探只是想让藏品的流动性更强。

鲸探在2022年12月引入了“空间”功能,标志着其对Web3元宇宙领域的初步探索。这一功能包括“虚拟地块”,让用户能够在这些地块上展示个人藏品。2023年1月10日,鲸探与风语筑平台进行合作。后续,鲸探还推出了一系列新功能,如AR玩法、用户社区、虚拟展馆、鲸探宇宙及实物定制等。蓝鲸财经体验发现,鲸探的虚拟地块目前可以免费认领,并且有标注商业区等潜在商业入口,整体体验更接近国内如希壤等元宇宙空间,而非国外Decentraland或Sandbox等金融属性明显的可交易地块。由于仅有收藏和体验的功能,后续交易价值较低,这些活动在市场上反响平平。

2023年春节期间,支付宝将集五福活动集成至鲸探平台。据公开信息,参与并获得赠送藏品的用户数达到了6000万级别,参与数字人的用户量达到上亿。这次活动被视为国内数字藏品行业迄今为止规模最大的一次推广行动。

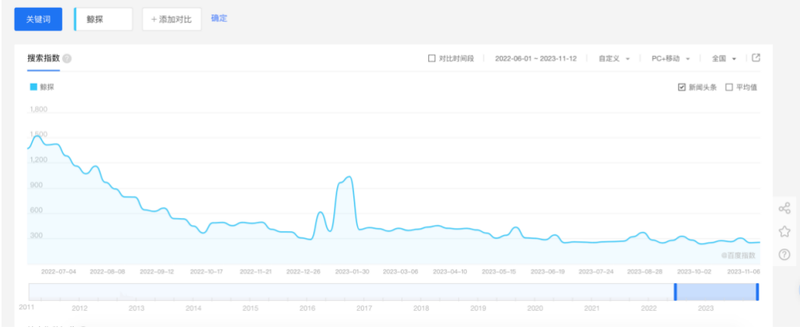

但势头并没带来持续的平台增量。据百度指数,从2022年6月后,“鲸探”关键词的搜索指数一直处于下行趋势,仅在2023年春节期间达到一波搜索高峰,随后又恢复到下行趋势,目前日均搜索量不到300。而据蓝鲸财经观察,鲸探平台上出售的数字藏品,也极少再出现一发即售罄的情况。

近期,鲸探数字藏品平台又采取了新的合作策略,扩展其业务范围,与其他数字藏品平台建立合作关系。

11月9日,咖菲科技宣布将在鲸探平台上推出一款盲盒产品,该产品是其跨链数字藏品展示互动平台“星际岛”的衍生品。此外,鲸探也与PFP项目“达文奇的蛋”达成合作,进一步拓宽了其数字藏品合作网络。

鲸探的这一转型也反映出整个数字藏品市场的趋势变化。在数字藏品的初期热潮退却后,平台和参与者都开始寻求更可持续、更有深度的发展路径。从简单的投资炒作到寻求真正的文化价值和创新应用,数字藏品行业正在悄然发生变化。

据前瞻产业研究院分析,数字藏品市场销量主要集中在头部平台和知名太平台。从数字藏品销售量来看,数藏市场集中度较高,TOP10平台市场销量占比约为67%;

这次合作鲸探吸收一波新鲜血液,或许也会加剧行业集中化的格局。