文|壹览商业 布林

编辑|木鱼

10月25日港股收盘后,李宁公布了今年第三季度的运营数据,整体零售流水录得中单位数增长,其中线下渠道(包括零售和批发)录得高单位数增长,而电商业务录得低单位数下降。但整体同店销售却录得中单位数下降,批发渠道同店销售更是录得10-20%低段的下降。并且,李宁管理层将今年收入指引从同比增长10-20%中段下调至10%以下,预计全年毛利率同比改善面临压力。

消息一出,机构纷纷唱衰,下调李宁目标价。李宁次日股价从前日收盘价30.2港元/股暴跌20.70%至23.95港元/股。

10月27日,新加坡政府投资公司花费1.98亿港元,以每股均价24.4462港元增持李宁809.55万股,将持仓比例从4.81%提升至5.11%,帮助李宁稳住了股价。经过10天的时间,李宁也终于从股价单日闪崩20%以上缓过神,股价回到了28港元/股。

实际上,李宁今年整体的股价表现都十分颓势。1月27日,李宁股价涨至81.798港元/股,此后便开启了下跌之路。如今李宁股价相距年内高位已经跌去将近70%,市值仅为安踏的四分之一左右。下跌的原因很显然,增长失速,库存压力大,业绩低于预期。

从去年开始,李宁就陷入了增收不增利的境地。尤其今年上半年,对比港股其他三家体育用品上市公司(安踏、特步和361度)的业绩:

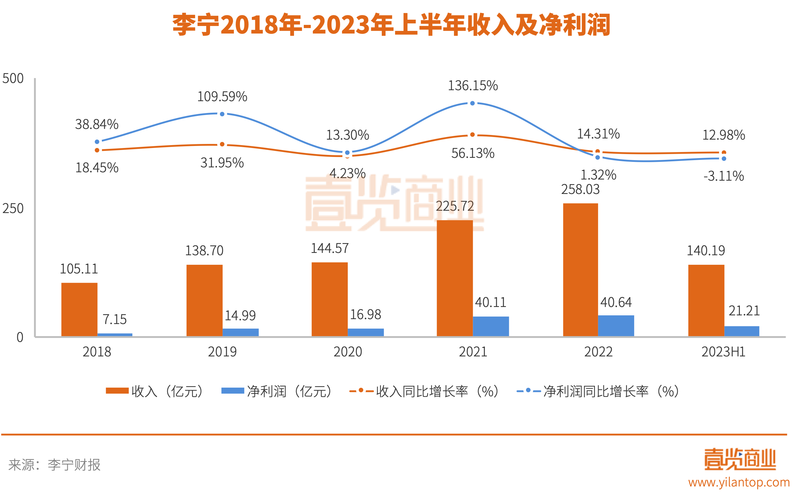

安踏整体收入296.45亿元,同比增长14.17%,净利润52.94亿元,同比增长34.03%;特步收入65.22亿元,同比增长14.76%,净利润6.65亿元,同比增长12.70%;361度收入43.12亿元,同比增长18.00%,净利润7.04亿元,同比增长27.72%。而李宁收入140.19亿元,同比增长12.98%,净利润21.21亿元,同比下降3.11%,不仅收入增速最低,也是唯一一家净利润下滑的。

而到了第三季度:安踏集团旗下安踏品牌零售额同比录得高单位数的增长,FILA品牌同比录得10-20%低段的增长,其他所有品牌同比录得45-50%的增长;特步同比录得高双位数同比增长;361度主品牌线下渠道同比录得约15%的增长,童装品牌线下渠道同比录得25-30%的增长,电商业务同比录得30%的增长。李宁不仅没能迎头赶上,掉队现象反而更为严重。

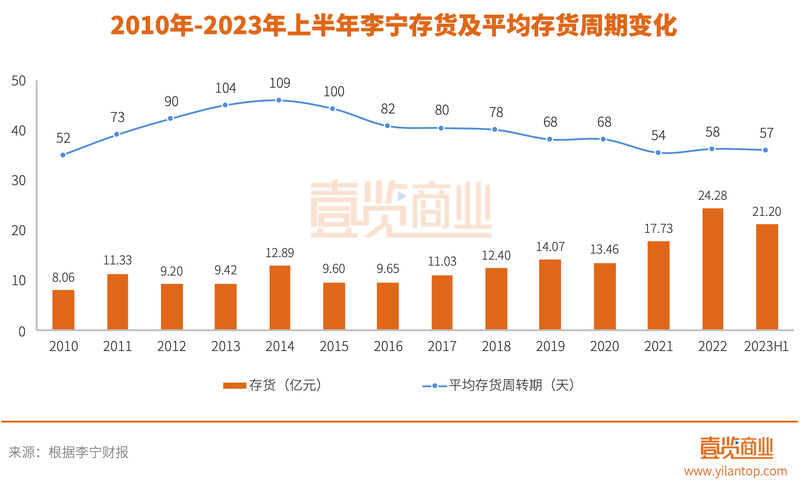

库存压力大,经销商窜货跨地区降价销售导致其线下销售额受到较大干扰,是李宁业绩增速下滑、增收不增利的主要原因。

李宁历史上最严重的一次库存危机爆发在2011年底。

2011年,李宁收入同比下降了5.80%,但年底存货金额同比增长了高达40.64%。2012年,在李宁供职20多年的张志勇7月4日退任行政总裁,首席财务官、首席产品官、首席市场官、首席供应官、首席销售官等高管岗位也经历“大换血”。李宁重新复出,与新任命的李宁公司执行副主席、私募基金TPG合伙人金珍君共同主导李宁改革,推出了渠道复兴计划,计划拿出14-18亿元回购经销商库存并优化销售网络。此举导致李宁2012年净亏损高达19.55亿元。

经过3年的调整,李宁的库存问题终于得到解决,存货金额和平均存货周转期都有了好转。但或许因为业绩亏损遭受资本市场质疑,也或许因为改革过于大刀阔斧导致内部矛盾,2015年,TPG团队退场。但此后李宁延续了金珍君在任期间制定的“三个聚焦”(聚焦核心品类、核心品牌、体育特性)策略,将多品牌收缩,并由批发模式向零售导向业务模式转型。

2018年,李宁提出了“单品牌、多品类、多渠道”的发展战略,和安踏同期推行的“单聚焦、多品牌、全渠道”战略,在多品牌规划上形成了鲜明对比。

众所周知,2009年安踏接手了FILA中国,并将FILA定位于时尚、高端,在一二线城市黄金地段开设自营门店。2014年,FILA扭亏为盈。如今,FILA在安踏集团已经和安踏品牌旗鼓相当。另外,安踏收购的DESCENTE、KOLON、AMER SPORTS等品牌在国内也增长强劲。

其实李宁有比安踏更早收获自己的“FILA”的机会。2002年,李宁成立北京动向体育发展有限公司,成为Kappa中国总代理,由在李宁任职14年的陈义红打理。三年后,陈义红以4481.4万元的价格购买了李宁公司持有北京动向剩余的80%股份并辞任。单飞后的陈义红将北京动向改名为中国动向,一举将Kappa带向繁荣。2010年,中国动向总收入达42.62亿元,其中Kappa在中国市场就贡献了36.33亿元,毛利率高达近60%。

此后,李宁在多品牌上则屡屡折戟,lotto、LNG、弹簧标、Z-DO等品牌,时间或长或短地都停止了经营。2016年拿下Danskin经营权,本想对标lululemon,但也是起了个大早,赶了个晚集,反而安踏近期因为收购了MAIA ACTIVE有望迎头赶上。李宁只能索性回归“单品牌”。

2019年,李宁任命前优衣库高管,日籍华人高坂武史(中文名:钱炜)为联席CEO。钱炜表示要将李宁建成“肌肉型企业”,开始持续推动旗舰店、标杆店、超级奥莱等高效大店的落地,同时加速亏损、效率低的小店铺的关停处理,剑指“高端化”。

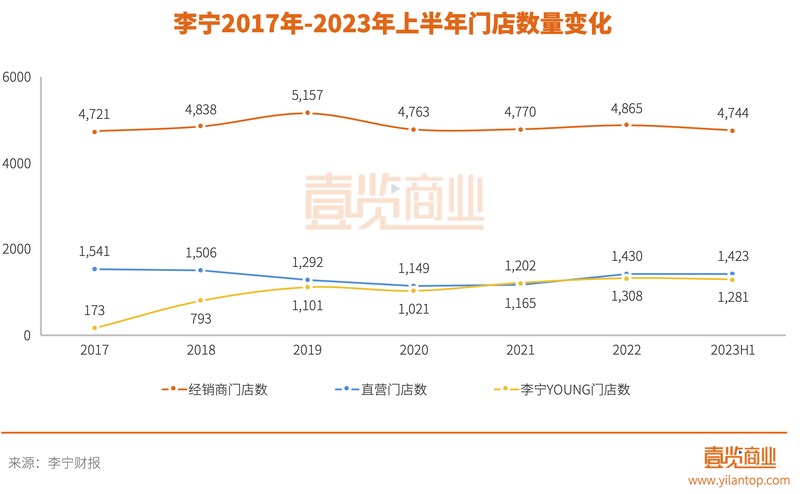

品牌品类层面,李宁逐步推出了面向儿童的李宁YOUNG、中高端运动潮流品牌“中国李宁”、高端运动时尚品牌“LI-NING 1990”。渠道层面,2020年,李宁经销商门店数净减少394家,直营门店数也在2020年跌至谷底在2021年开始反弹,而李宁YOUNG在2017年重组后成为了李宁的第二曲线,门店整体往大店转型。

如今窜货和库存积压又起,为解燃眉之急,李宁管理层表示,公司从今年第三季度末开始控制对经销商的发货节奏,同时将在第四季度集中火力加大折扣力度来清理渠道库存。

为了填坑,李宁只能牺牲今年的收入和利润。2022年和今年上半年,李宁整体的毛利率已经跌至2019年以来的低点。从这个角度来说,国潮情怀过后,李宁的高端化之路能否走通,还要打一个很大的问号。