图片来源:ICphoto

与上半年相比,平安银行第三季度的业绩表现似乎欠佳。

10月24日晚,平安银行正式发布2023年三季报。报告指出,今年1至9月,平安银行营业收入1276.34亿元,同比下降7.7%;实现净利润396.35亿元,同比增长8.1%。

截至2023年9月末,平安银行资产总额55163.88亿元,较上年末增长3.7%。其中,发放贷款和垫款本金总额34260.92亿元,较上年末增长2.9%;负债总额50505.28亿元,较上年末增长3.3%,其中,吸收存款本金余额34547.96亿元,较上年末增长4.3%。

需一提的是,第三季度平安银行的营收表现并不如意。三季报显示,该行第三季度营收和净利润双双下滑,其中营业收入为390.24亿元,同比下降15.6%;净利润142.48亿元,同比下降2.2%。

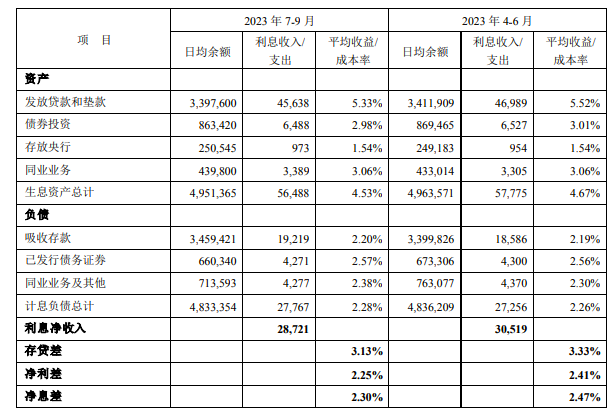

不难发现,该行净息差仍在收窄。第三季度,平安银行单季利息净收入287.21亿元,环比下降5.89%;净息差2.3%,较2023年第二季度的2.47%下降了17个基点。

图片来源:平安银行三季报

在资产质量方面,2023年9月末,该行不良贷款率1.04%,虽然较上年末下降0.01个百分点,但较上半年末,该行不良率微升0.01个百分点。拨备覆盖率282.62%,较上年末有所下滑。

与上年末相比,该行三季度末资本充足率三项指标均有所提升。2023年9月末,平安银行核心一级资本充足率、一级资本充足率及资本充足率分别为9.23%、10.95%及13.52%,较上年末分别上升0.59、0.55及0.51个百分点。

与此同时,平安银行三季报披露了零售业务方面的成绩。

2023年9月末,该行个人存款余额11765.32亿元,较上年末增长13.7%;代发及批量业务客户带来的存款余额2867.36亿元,较上年末增长27.5%。2023年9月末,本行个人贷款余额20482.63亿元,与上年末基本持平,其中抵押类贷款占比57.2%,较上年末上升3.0个百分点。

值得注意的是,平安银行信用卡业务下滑较为明显。2023年9月末,平安银行信用卡流通卡量6462.49万张,较上年末下降6.3%;信用卡应收账款余额5416.50亿元,较上年末下降6.4%;2023年1-9月信用卡总交易金额21389.76亿元,同比下降17.8%。

在备受关注的房贷业务方面,2023年9月末,该行个人房屋按揭及持证抵押贷款余额8596.42亿元,较上年末增长9.7%,其中住房按揭贷款余额2955.05亿元,较上年末增长3.9%。

颇具特色的是,平安银行持续深化新银保业务改革,2023年1-9月,该行代理个人保险收入28.55亿元,同比增长98.3%。

此外,2023年9月末,该行“新一贷”贷款余额 1313.84 亿元,较上年末下降 24.7%。汽车金融贷款余额3079.26亿元,较上年末下降4.1%;2023年1-9月,汽车金融贷款新发放1488.22亿元,其中新能源汽车贷款新发放271.17亿元,同比增长65.3%。

在对公房地产方面,根据平安银行披露,2023年9月末,该行房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计2968.40亿元,较上年末减少267.95亿元;理财资金出资、委托贷款、合作机构管理代销信托及基金、主承销债务融资工具等不承担信用风险的业务余额合计794.94亿元,较上年末减少100.75亿元。