图片来源:视觉中国

蓝鲸财经记者 徐晓春

时隔9个月后,新凤鸣公告终止了年初披露的向实控人筹资10亿元的定增计划。

从2017年IPO上市开始,公司六年时间共完成了四轮融资总金额接近88亿元,但其全部募投项目均未达到预期承诺的效益水平。9月时,上交所对公司本次定增扩产的必要性进行了问询。

原本,新凤鸣计划通过此次定增将全部募资投向年产540万吨的PTA建设项目,再次加码上游原材料的布局。新凤鸣对蓝鲸财经记者表示,定增计划终止,但上述募投项目将继续进行,后续仍将按计划如期投产。

10亿元定增终止

10月16日盘后,新凤鸣公告称,经过董事会审议通过,公司终止向特定对象发行股票事项并撤回了相关申请文件。

今年1月时,新凤鸣公布了非公开发行A股股票的预案,公司拟向控股股东新凤鸣控股和实际控制人之一的庄奎龙发行股票募集资金。本次发行定价为8.75元/股,募资总金额为10亿元,扣除发行费用后全部用于年产540万吨PTA项目。

根据公司披露,新凤鸣针对该项540万吨PTA项目的投资总金额为65.3亿元,包括年产140万吨PTA技改扩建项目和年产400万吨的PTA新建项目,二者总投资金额分别约为53.3亿元和12亿元。

新凤鸣称,终止定增是基于公司目前增发的进展情况,并综合考虑到资本市场环境及公司整体发展规划等因素。新凤鸣也对蓝鲸财经记者表示,虽然定增计划终止,但上述募投项目仍将继续进行,后续将按计划如期投产。

新凤鸣处在民用涤丝行业,上接石油化工,下接纺织、服装、汽车以及其他工业等领域,公司的主要产品为各类民用涤纶长丝和涤纶短纤,目前新凤鸣是国内规模最大的民用涤纶长丝制造企业之一,公司也从2021年开始横向拓展进入涤纶短纤领域。截至半年报时,新凤鸣涤纶长丝和短纤的产能分别为740万吨、120万吨。

而涤纶长丝和短纤的主要原材料中均包括PTA,随着涤纶长丝和短纤的销售规模增长,新凤鸣对PTA的需求也相应增加。

2018年开始,新凤鸣开始通过子公司独山能源建立自己的PTA产能,到目前独山能源的PTA产能达到500万吨。作为原材料自给项目,独山能源所生产的 PTA产品绝大部分子宫给新凤鸣的涤纶长丝生产基地,但仍不能完全满足公司对PTA的需求。

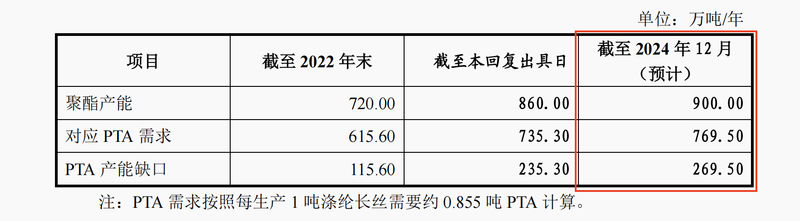

截止到9月9日,新凤鸣的聚酯产能增加至860万吨,对应PTA需求增加至735.3万吨,与公司现有PTA产能之间的缺口扩大至235.3万吨。

按照产能规划,至2024年末,公司预计还将投产40万吨/年长丝产能,届时公司聚酯产能合计将达到900万吨/年,对应PTA需求为769.50万吨,同时PTA产能缺口增加至269.5万吨。

而新凤鸣此次取消定增对应的540万吨PTA项目,预计要到2026年上半年才能完全投产,同时公司PTA产能将达到1000万吨。据公司半年报披露,截至2023年6月30日时,独山能源400万吨PTA项目累计投入金额约为8.17亿元,占预计投资总额的比例仅为15.33%。

上市六年四次募资88亿元

2017年4月18日,新凤鸣以26.68元/股的发行价在上交所主板进行上市交易,扣除发行费用后,新凤鸣通过IPO募集资金约19.7亿元。从招股书披露的用途来看,上述资金按计划被投资于中维化纤年产4万吨超细扁平纤维深加工项目和中石科技年产45万吨功能性、共聚共混改性纤维项目。

2017年,新凤鸣涤纶长丝产量为273万吨。上市时,公司POY、FDY和DTY品类的涤纶长丝产能分别为211万吨、42万吨和16万吨,除了POY外,其余类别产能与行业龙头企业的产能差距均达到数倍。

上市后,新凤鸣通过资本市场进行多种方式的融资,募集资金全部用于扩大产能和向行业上游延伸,公司规模也快速壮大。

上市仅仅半年,还有大量IPO募资闲置在账面的时候,新凤鸣就开始了下一轮融资。2017年底时,新凤鸣披露了发行可转债的计划,募集资金将用于中欣化纤年产28万吨改性纤维整合提升项目、中维化纤锅炉超低排放节能改造项目、年产4万吨差别化纤维柔性智能化生产试验项目和中石科技年产26万吨差别化纤维深加工技改项目。

上述项目均是对公司当时唯一产品涤纶长丝的扩产改建项目,2018年4月,可转债正式上市,新凤鸣由此募集资金约21.31亿元。

值得一提的是,从2018年开始,新凤鸣推进了向上游PTA原材料的建设项目。公司年产220万吨PTA项目按计划于2018年3月开工建设,年产56万吨差别化、功能性纤维新材料项目于2018年6月开工建设。

同年10月,新凤鸣公告了公司上市后首次定增计划。公司将220万吨PTA项目和56万吨新材料项目搬到了投资市场上。

最终在2019年,共青城胜帮投资管理有限公司、北信瑞丰基金管理有限公司和新凤鸣实控人之一的庄奎龙以10.64元/股的价格认购了此次定增份额。扣除发行费用后,新凤鸣再次募集资金21.89亿元。

除了庄奎龙本人,新凤鸣的实控人还有庄奎龙的妻子屈凤琪,以及二人之子庄耀中。事实上,在新凤鸣上市的同时,庄耀中就出任公司总裁,逐步接手家族产业。2021年,庄奎龙签署《表决权委托协议》,将其所持有的全部表决权进行委托。

一年以后,新凤鸣在2020年再次抛出可转债发行计划。这一次新凤鸣计划募资25亿元,全部投入独山能源年产220万吨PTA项目、湖州中跃化纤年产30万吨功能性、差别化纤维新材料智能生产线项目和桐乡中益化纤年产60万吨智能化、低碳差别化纤维项目。

2021年4月,新凤鸣本次发行的可转债上市,扣除发行费用后,公司最终募集资金约24.79亿元。

到今年初,新凤鸣计划向庄奎龙定增10亿元的计划公告之前,公司自上市以来已经完成了4轮融资,累计将87.69亿元资金装进上市公司的账面。通过上述资金支持,新凤鸣达到了目前500万吨的PTA产能以及涤纶长丝等产品产能的大幅提升。

往期效益不达预期继续延伸产业链

从IPO上市新凤鸣就定下了产业链一体化发展的计划,今年之前,在“原油炼化-PX/乙二醇-PTA-聚酯-化纤”产业链上,新凤鸣只延伸到PTA环节。

并且,公司上市后的两次可转债、一次定增融资的计划全部用于涤纶长丝的产能扩张以及上游PTA产品产能的新建和扩张。但是,到目前为止,部分项目的产能利用率仅为75%左右,低于公司产品整体的产能利用率水平,同时所有的募投项目均为能达到公司预期的效益水平。

就PTA项目来说,在2019年定增和2021年可转债发行方案中,新凤鸣分别承诺项目达产后将年新增利润总额分别为6.53亿元、6.45亿元。而2022年,上述两个项目实际实现效益分别为4249.95万元和9708.44万元。

在今年新凤鸣再次定增投向年产540万吨PTA项目时,上交所也提出质疑,问询公司往期项目效益未达预期但仍大幅扩产的合理性。

对此,新凤鸣的解释是,一方面是产业集中化的发展,大型炼化厂家的加工成本降低,一定程度上拉低了PTA的平均销售价格。另外,2022 年俄乌冲突致使原油价格攀升,美国调油需求爆发导致亚洲区域的PX大批流出,PX价格高位运行,上游成本增加导致PTA加工费进一步承压,2022年公司PTA业务收益出现大幅度下降。

近三年,同行业可比公司PTA产品的销售毛利率平均值为7.10%、1.84%及-0.84%,短期内出现大幅波动。

从新凤鸣披露的经营数据来看,2023年上半年,公司PTA产品的产销差价已经由2020年的201.49元/吨收窄至27.29元/吨,大约仅为三年前的十分之一。

新凤鸣给出解决前一个问题的方法是,通过继续扩大PTA产能增加市场份额。以实现成本规模效益。而为了解决后一个问题,新凤鸣继续向PTA的上游进行布局,今年6月26日,新凤鸣公告正式启动泰昆石化(印尼)有限公司印尼北加炼化一体化项目。

据公告披露,泰昆石化的项目含增值税筹资额(报批总投资)约为86.24亿美元,其中约26.15亿美元由投资主体按比例自筹,剩余60.09亿美元则通过向国内外银行融资贷款进行筹措。按照穿透后的持股比例计算,新凤鸣大约需要自筹11.53亿美元,对应承债26.5亿美元,折合人民币约为273亿元。

截至半年报时,新凤鸣账面存在货币资金约为139.83亿元,同时短期借款达到157.15亿元,较上年末接近翻倍,以及20.56亿元一年内到期的非流动负债,另外公司还有约81.85亿元的长期债务。两头用钱但又终止定增后,新凤鸣并未对项目建设的后续资金来源做出说明,蓝鲸财经还将持续保持关注。