文|美股研究社 坚白

7月份以来,美国市场通胀“二次反弹”,叠加新型减肥药在北美市场持续风靡,外界普遍预期食品饮料品类的消费将受到冲击。

然而,在此环境下,行业巨头百事仍然交出了一份全面超预期的三季报,并且还有力回应了新型减肥药风靡美国对其构成的利空。

但这似乎对投资市场的信心未起到显著提振作用。财报发布当日,公司股价微涨,但很快下行。面对这种局面,百事该如何发力才能找到增长的确定性,以获得投资者的更大认可?

业绩全面超预期,二级市场为何仍不买账?

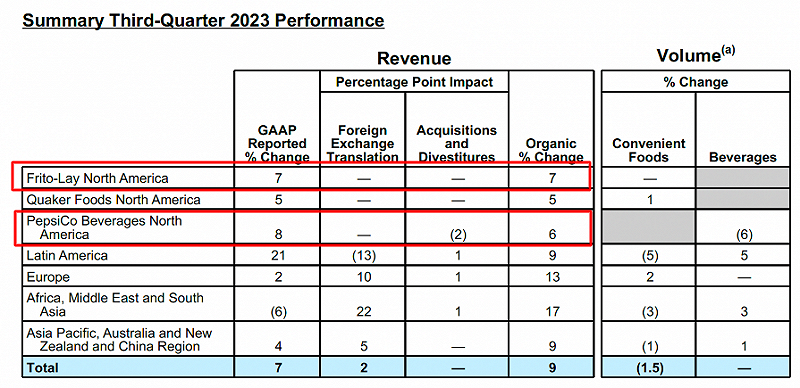

财报数据显示,百事2023年第三季度业绩全面超预期,其中季度营收为234.53亿美元,同比增长6.75%,略超出华尔街预期的233.8亿美元,而归母净利润则达到30.92亿美元,同比增长14.4%,从而带动每股收益取得2.25美元,同比增长14.8%,高于市场预期的2.16美元。

同样,一个能够更好地反映增长质量的指标——有机收入(剔除汇率、收购及剥离资产等影响的收入计算方式),也录得了同比8.8%的超预期增长。三季度核心财务指标全面超预期,让百事管理层对增长前景更加乐观,预计2023年按固定汇率计算的每股收益将增长13%,高于此前指引的12%。

不过,回顾百事此前几个季度的数据,需要指出的是,虽然三季度整体业绩表现突出,但其有机收入增长却出现了拐点,在连续七个季度两位数增长后,三季度已回落至个位数水平。

表面来看,有机收入增速下滑与百事去年以来连番提价有关。数据显示,在此前两轮涨价的基础上,今年三季度百事再次将价格整体上调11%,与此同时,百事对部分产品线实施了减量策略。提价缩量策略尽管较为有力地推动了整体业绩的增长,但也引发消费者对其产品性价比的重估,进而影响到有机收入水平。

财报显示,三季度百事有机销量同比下降了2.5%,与上季度下滑幅度持平,表明其整体销量仍然没有改善的迹象。

而结合行业来看,百事增长放缓,实则受到主力市场环境较大影响。虽然百事业务遍布全球,但从营收贡献来看,北美始终是百事的主力市场。三季报显示,百事在北美的两大业务条线——主打乐事薯片、奇多等休闲食品的零食业务以及饮料业务,贡献了当季56%的营收。

而7、8月份,尽管美国通胀连续两个月反弹,结束上半年快速下行趋势,但8月美国消费者个人消费支出环比仅增长0.4%,经通胀调整的实际个人消费支出环比增长0.1%。由此可见,百事的业务发展一定程度上受到大环境拖累。

不过在此种消费环境之下,百事依然能够大幅跑赢大盘,也凸显了其发展韧性,并体现出其行业地位依然稳固。

但考虑到百事提价缩量策略的长期性以及消费信心仍处爬坡阶段,投资者普遍处于担忧状态,尤其是近期新兴减肥药风靡美国,进一步加重了资本市场对百事等食品巨头发展前景的焦虑。

具体而言,10月份以来,诺和诺德和礼来的新型减肥药风靡美国,给包括百事在内的食品巨头蒙上一层阴影,包括沃尔玛CEO在内的业内人士及摩根等投行,纷纷表示新型减肥药或将导致美国消费者减少在食品饮料方面的开支,从而引发美国食品业发生重大变革。

因此,百事的股价也并未因业绩全面超出预期而转好,财报发布当天,百事公司股价收涨1.4%,其间最大涨幅仅为2%,而此前经过连续三周的暴跌,百事股价已回落到去年10月以来的低位。可口可乐也面临这一情况,比如10月5日,可口可乐股价下跌4.83%,市值在一个交易日内蒸发115亿美元。

那么,在这种局面下,百事如何探寻到更大增量?

从各大区的业绩来看,在北美市场面临挑战的情况下,包括中国市场在内的亚太市场,其实是百事为数不多的潜在增长源。根据百事的业务大区划分,亚太地区包括澳大利亚、新西兰、中国,财报数据显示,亚太地区的营收占比仅为5.19%,不仅远远低于拉美、欧洲,甚至不及由非洲、中东和南亚组成的AMESA地区。

以中国市场为例,目前中国市场的销售额仅占百事公司全球收入的3%,结合中国人口数量约占全球18%的实际背景来看,百事公司业务在中国市场的渗透率并不高。但中国市场对于百事的增长贡献良多。财报显示,2022年全年百事公司营收整体同比增长8.7%,百事公司董事长兼CEO龙嘉德特别提到了中国市场的表现,其表示“中国是百事公司所有新兴市场中,为数不多全年取得两位数有机增长率的市场”。

由此来看,百事仍需加强在中国市场为主的亚太地区的布局,或将取得更大提升,只不过竞争环境下需要找到合适的发力点。

中国市场空间广阔,“无糖”是最佳爆发点?

百事在中国市场知名度最高的产品无疑是百事可乐,但具体来看,包括可乐在内的饮料业务,其实并不是百事的主要营收来源。财报显示,三季度百事亚太地区饮料业务的营收占比仅为25%,其余营收均来自于方便食物,相比其他几大区域,这种营收结构存在较大的改善空间。

不过,百事想要在传统碳酸饮料赛道实现更大增长,其实并不容易,主要在于经过多年的发展,国内以可乐为代表的传统碳酸饮料赛道,早已是一片红海,而百事可乐与可口可乐也已占据超过90%的市场份额。在此局面下,百事与其继续在传统碳酸饮料赛道博弈,不如立足新风口,或能扩大发展规模。

可以看到,在消费者健康意识提升的趋势下,无糖饮料市场越来越受关注。艾媒咨询数据显示,2015-2022年中国无糖饮料行业市场规模逐年增长,由22.6亿元增至199.6亿元,预计2025年将达615.6亿元。

顺应这种趋势,当前可口可乐、百事可乐以及不少中国本土的饮料厂商都加强了在此块领域的布局,市场上无糖饮料类型往气泡水、茶饮料、健康饮料等多元化方向延伸。从效果来看,各大玩家也都不同程度地取得一定的成绩,如鲸参谋平台数据显示,截至今年4月份,天猫平台上无糖茶饮品的销量已超过61万,销售额将近2400万元,其中国产品牌农夫山泉无糖茶的市占率遥遥领先,而国际巨头可口可乐推出的无糖可乐也增长可观。美团数据显示,2022年1至10月,无糖口味可口可乐的外卖销量增速高达132%,远高于平台可口可乐产品的平均增速28%。

不过,入局者越来越多,也意味着竞争不断加剧,并引发同质化问题。具体到无糖碳酸饮品领域,企查查数据显示,气泡水作为碳酸饮品的分支,在被元气森林带火后,相关企业目前已经超过2000家,产品基本大同小异。但与此同时,消费需求个性化倾向愈发明显,如何通过持续创新,打造差异化产品,已成为品牌比拼的关键。

在无糖碳酸饮料产品创新方面,百事具备一定优势。百事可乐首席市场官Kaplan曾表示,“百事可乐始终是一个紧跟时代、反映下一代消费者的品牌”。早在2017年,百事即推出无糖可乐系列,此后不断出新。

而从最近动作来看,4月17日,百事可乐在中国市场推出首款“百事无糖生可乐”,这也是中国碳酸市场首次引入“生”概念。据了解,“生”主要代表产品口感的升级,百事方面表示,该产品拥有强劲的气泡体验,带来刺激更爽快的“杀口感”,打破大众对碳酸的认知边界。

其实,无糖碳酸饮料进入市场过程中,需要破解的一大问题就是产品口感,对于不少消费者而言,代糖产品难以带来层次丰富的味蕾享受。东星集团创始人、“二厂汽水”创立者兰世立就曾指出,“无糖饮料口感不好,这是硬伤,难以突破”。而从百事的举动来看,行业正在逐渐实现从概念到口感的全方位升级,这离不开相关企业对消费需求的精准把控。

既能前瞻性布局无糖碳酸饮料赛道且持续改进,又能创造性地为赛道引入全新概念,再加上相比国内新兴无糖品牌,百事具备更强的品牌声量,可以说百事已经找到了一个很好的业绩增长点。据悉,目前“百事无糖生可乐”已上架天猫超市,330ml×12罐已售5万+,居碳酸饮料人气第一名。

值得一提的是,相对更加专注于饮料领域的可口可乐而言,百事横跨食品饮料两大领域的综合性布局,使其具备更多协同优势。

百事公司大中华区饮料品类负责人兼百事可乐品牌负责人穆欣砚曾表示,“随着无糖市场规模的增大,百事可乐无糖就要开始去渗透更多场景”。这意味着百事即将加速将无糖策略应用于更多产品转型上,而在无糖原料的安全性方面,百事面对阿斯巴甜的质疑,也已经做好了运用其他甜味剂进行替代的准备,未来进一步兼顾产品口感与消费者健康诉求,有望开拓出更大市场,并以此增强投资者的认可和期待。