文|赶碳号

10月7日,八天长假后的第一天,能源行业就传来一条重磅新闻:沙特将在2024年提高石油产量。

在此之前,石油价格在经历一轮飙升之后,实际上已经出现戏剧性逆转,自由落体式地连跌了五周。沙特的这一表态,无疑会助推油价继续下行。

这对于中国这个全球最大的石油进口国来说无疑是件大好事。欧洲同样也开心,因为天然气价格以及电价均已经暴跌至能源危机以前的水平,今年冬天已无任何压力。

凡事没有完美。可怜身上衣正单,心忧炭贱愿天寒。如果站在我国新能源“出口新三样”的角度,欧洲能源危机已成往事,这对于我国的光伏、储能、新能源车的出口角度看,化石能源价格暴跌,却并不能说是个好消息。

01、能源危机,已成往事

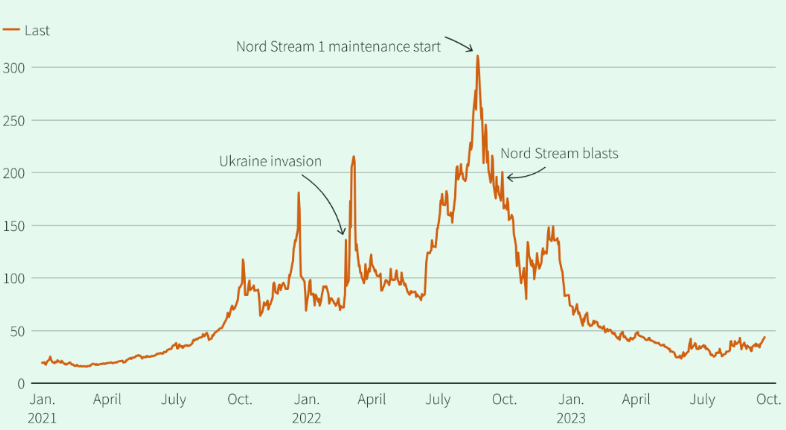

图1;欧洲天然气价格;欧元/兆瓦时;资料来源:LSEG

上图显示,欧洲天然气价格在经历俄乌冲突、北溪检修、北溪爆炸等不同阶段之后,已有半年时间徘徊在50欧元/兆瓦时的下方,不到高点的六分之一,接近2021年水平。

图2;来源:Trading Economics

如果我们把时间放大到五年周期来看,欧洲天然气价格波动则更为直观。欧洲天然气在2022年因为极端事件形成的“人造牛市”,已经成为过去。

看完表象,我们再从微观上看一下欧洲的当下。

来自《贸易经济学》(Trading Economics)的消息说,10月6日,受雪佛龙公司澳大利亚液化天然气工厂的工人计划恢复罢工的消息刺激,欧洲天然气期货上涨5%,至每兆瓦时38欧元。这些罢工活动对全球天然气供应构成一定威胁,特别是在北半球临近冬季供暖季节之际。

放在过去,没有什么能够比战争、罢工、停产这样的突发事件更能影响能源等大宗商品价格的了。大宗商品商都会以此作为投资套利的工具。然而,即使罢工这样的消息,也已经无法动摇经历过大风大浪考验的欧洲天然气的大势。所以,《贸易经济学》同时指出,尽管天然气价格出现短期上涨,但由于10月份天气预测温和、需求下降以及库存水平较高,本周天然气价格的整体趋势显示,下跌仍超过9%。目前,欧洲的储气设施容量已超过96%,并且仍在持续注入天然气。另外,欧洲工业需求在不断减少。以上这些都有助于维持相对稳定的天然气价格。

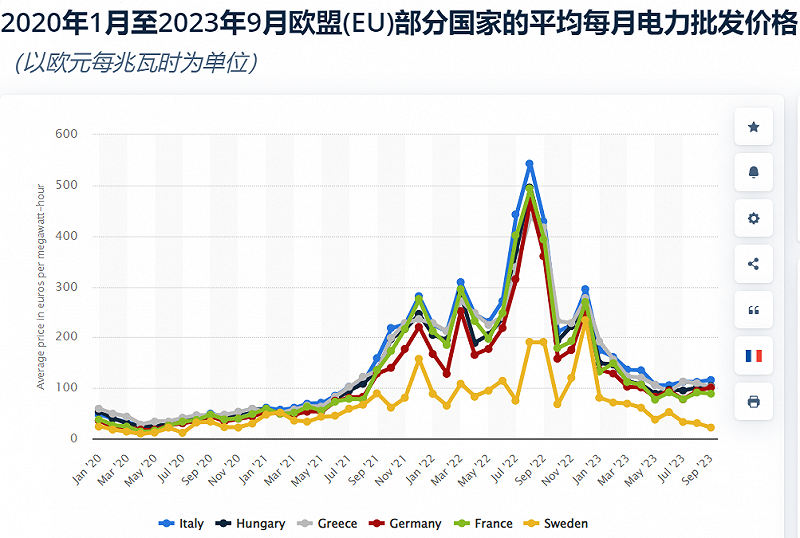

图3;来源: 数据和商业智能平台Statista,趋势与图1、图2高度一致。

由于天然气和煤炭是欧盟主要的发电来源,占2022年发电量的三分之一以上,电价高度依赖于这些商品的价格,所以欧洲的电价与天然气价格走势高度趋同是再也正常不过的。这和我国的电价走势不太一样。

02、天然气暴跌之谜

最近,路透社用一篇长文回顾了欧洲的能源危机。一年前,北溪管道被人为蓄意爆炸遭到破坏。一年后的今天,谁获益最大,谁的嫌疑自然就最大。另外,欧洲能源危机,是如何一步步解决的呢?

根据牛津能源研究所的数据,在俄乌冲突之前,北溪1号管道在2021年占欧洲天然气进口量的15%,北溪2号已规划但从未真正投入运营。北溪管道被炸时,欧洲天然气价格暴涨了三倍。

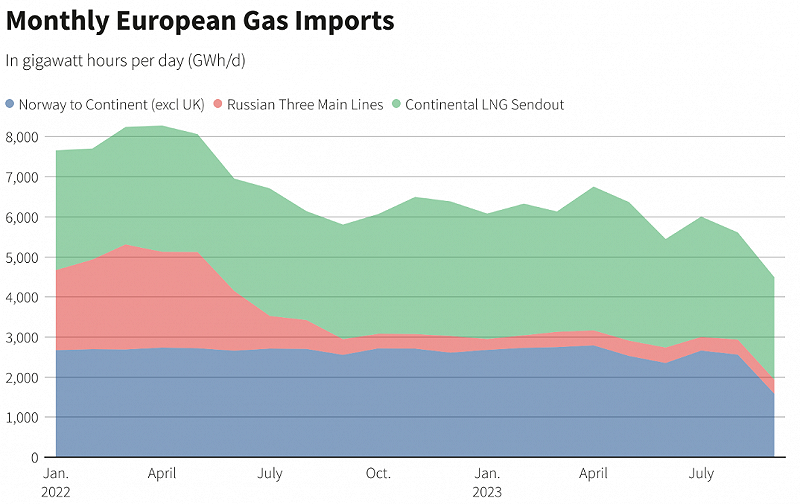

据欧盟能源专员卡德里西姆森介绍,过去一年欧盟已经迅速提高了运输相关替代物资的能力。根据欧盟数据,俄乌冲突之前,俄罗斯每年向欧洲输送约1,550亿立方米的天然气,其中绝大部分通过管道输送。2022年,欧盟的管道天然气进口量下降至600亿立方米。今年,欧盟预计这一数字将降至200亿立方米。

那么,究竟是谁替代了俄罗斯呢?答案是挪威。挪威已取代俄罗斯,成为欧盟最大的管道天然气供应国。

另外,在美国天然气出口的直接带动下,欧洲液化天然气(LNG)进口激增。去年,希腊和波兰开通了输送非俄罗斯天然气的新管道。芬兰、德国、意大利和荷兰都开设了液化天然气进口码头,法国和希腊还计划开设更多用于液化天然气进口的码头。

图4;欧洲每月天然气进口量;蓝色为挪威,红色为俄罗斯,绿色为欧洲大陆天然气网;单位:GWh/天

德国曾是俄罗斯天然气的欧洲最大买家,一直在布局新的天然气基础设施。Seaboard公司(一家美国运输企业)大宗商品分析师Ole Hvalbye表示,该公司已开设三艘浮式储存和再气化(FSRU)船,能够进口的天然气,相当于每年从俄罗斯北溪1号输送的55bcm(550亿立方米)的50%-60%。

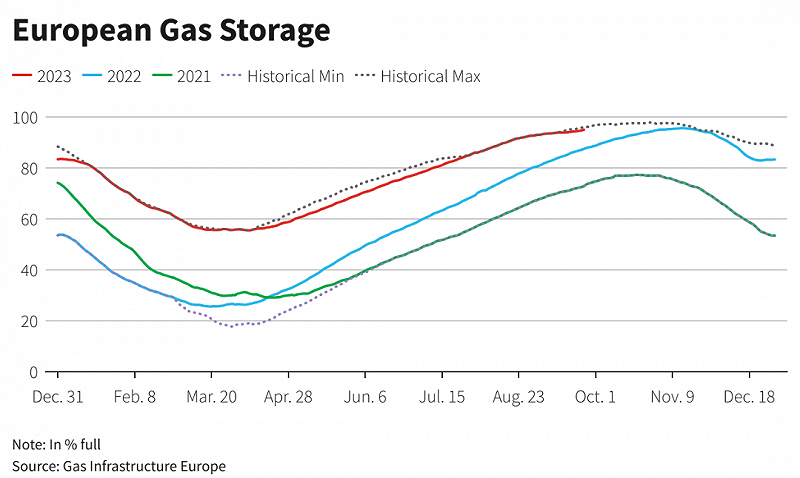

为了保障供应,欧盟开始联合购买非俄罗斯的天然气。它还引入了备用规则,要求各国在危机中与邻国共享天然气,并同意各国有填充天然气储存的法律义务,这些储存通常是用来应对消费季节性变化的商业场所。

如前所述,欧洲天然气基础设施数据显示,整个欧盟的天然气储存目前已高达96%,完全充满后将可以满足欧盟冬季天然气需求的三分之一。

图5;欧洲储气库储存情况,红线为2023年水平

尽管欧盟和各国政府的政策也在促进节能,但避免能源短缺的真正原因还是高价格导致的需求锐减。

天气因素起到了一定作用,因为温暖的冬季使得取暖所需的能源更少。由于去年是个暖冬,欧洲在今年春天很早结束了天然气需求旺季,这使得储气库异常充足,同时也导致今年补充天然气储备的压力更小。

一些分析师表示,除了今年冬天天气的不确定性之外,能源使用减少,其实是因为欧盟的工业生产正在永久性收缩。

欧洲最大经济体德国央行最近表示,由于工业陷入衰退,该国经济本季度预计将出现萎缩。

Energy Aspects估计,到2024 年时,比利时、英国、法国、德国、意大利、葡萄牙、荷兰和西班牙这些国家,在2017-2021年平均工业天然气的需求中,有8%可能会永远消失。

安迅思 (ICIS) 天然气分析主管汤姆·马泽克-曼瑟 (Tom Marzec-Manser)认为:“欧洲已成功实现了对俄罗斯天然气的替代,但实际上,这背后是以牺牲更广泛的经济活动作为代价的。”

随着欧洲增加对可再生能源的依赖,更加积极的能源转型,也在客观上推动了天然气需求的减少。

Wood Mackenzie表示,欧洲2023年的新能源新增装机预计在56GW左右,这意味着180亿立方米天然气的减少。

图6;欧洲天然气需求;单位:BCM(10亿立方米)

03、欧洲光伏储能的底层逻辑,还成立吗?

今年7月,Rystad Energy发布了一份分析报告,认为欧洲来自中国的光伏组件库存已达到40GW,到今年底将达到100 GW。

赶碳号当时分析,综合我国的出口和欧洲的新增装机以及海运在途等各项因素,40个GW的库存可能都偏保守,应该在70GW左右。同样,储能产品的海外库存在出口中的占比,应该不会比光伏组件占比更小。当然,中国光伏、储能企业海外仓问题,是另外一个话题,并非今天讨论的重点。

2022年对于我国光伏与储能企业来说,无疑是过去以来最亮丽的高光时刻。海外特别是欧洲市场高增,形势一片大好。正是受俄乌冲突等极端事件影响,2022年欧洲光伏与户储市场均迎来大爆发,我国的光伏与储能产品出口,同样实现爆发式增长。

中国海关数据显示,2022年,我国太阳能电池出口增长67.8%,其中欧洲市场占比高达46%。GCII数据显示,2022年我国储能型锂电池出口增长更是高达170%。

赶碳号认为,欧洲光伏、储能的大市场,未来可能仍存在诸多变数。在此,笔者试图通过能源危机的解除、新能源竞争的长期性以及欧美制造业的现实这三个方面,和大家做一些讨论。首先,能源危机的消失,其实是对中国光伏、储能企业的一种不利契机。

欧洲的能源危机仿佛一夜之间就消失了。至少从能源的刚性需求上,欧洲人已经度过了最紧急、最要命的时刻。化石能源如果越来越便宜,在不考虑气候危机的前提下,能源转型速度的确有可能会放缓——除非他们担心自己在新能源产业的竞争中掉队。

实际上,在实实在在的利益面前,道德往往是脆弱的。特别是当下,西方主要经济体普遍增长乏力、金融与债务危机四伏,同时叠加地缘政经关系日趋复杂、保护主义盛行等各种因素,气候目标实现起来,也许会变得更加艰难。

举个眼前的例子,日本核废水排海,其实就是在利益与道义、个体利益与共同利益之间,做出了匪夷所思的选择。

第二,从能源安全角度,这不仅是关于人类共同命运的一场合作,更是关于自身未来的一场竞争。

能源是百业之基。新能源,打个不太准确的比喻,就是未来的石油、天然气、煤炭。谁掌握了它,从某种意义上说就掌握了世界的未来。

所以,在化石能源时代掌握主动权的欧美,自然不甘落后;享受石油红利半个多世纪的中东,同样不甘落后;新兴经济体当然更不会——至少在新能源面前,大家是相对平等的,不能再次输在起跑线上。

这就是能源安全的本质。所以,新能源领域的全球化竞争,一定是长期而全面的,一定是深入而彻底的,一定是激烈而残酷的。所幸的是,我们现在遥遥领先走在了前面,但切不可掉以轻心——在核心技术上,在关键原料上,在制造能力上。

第三,从现实看,新能源制造业正在重构传统制造业。

今年10月1日以后,欧盟开始正式征收碳税,从现在到2025年为过渡期,从2026年至2034年间逐步全面实施。这是一项复杂的挑战,在未来也可能会工具化。

另外,最近一个月来,欧盟针对我国的光伏、锂电、新能源车,连续出台了不少法案。所谓反补贴也好,所谓减少对关键物质供应的单一依赖也罢,其实都是表象。

从欧洲当下现实看,如前所述,其工业正在萎缩,甚至包括德国这样的制造强国、汽车工业强国。所以,这也就能够解释,为何欧洲应对气候危机与能源转型都如此迫切、仍要在上述领域频频制造矛盾。

多少年来,欧美已经适应了中国制造的物美价廉,我们也习惯了赚辛苦钱。这没有问题,但这并不合理,也不公平。所以,当中国企业进入高端制造业、特别是我们的高端制造业正在重构既得利益者的高端制造业时,发生矛盾和冲突,几乎是一定的。

今年一季度,我国取代日本,成为全球汽车出口第一大国。这个消息对于日本、对于德国是一种多大的心理震撼,可想而知。

当然,我们自己的光伏新能源企业已经卷到不行,卷完国内卷海外。中国企业多少年下来,早已经习惯了价格战,但通过技术专利等壁垒、习惯于享受高毛利的欧美企业肯定吃不消。

综合以上,欧洲光伏与储能市场会发生微妙变化,在赶碳号看来是一种必然。对于中国企业而言,如何提前洞察到变化、并采取积极有效的措施,才是最重要的。

对于不同经济体而言,在矛盾激烈到一定程度以后,放下成见、共同寻求和建立起大家都能接受的、公平的游戏规则,才是符合全体共同利益的一种终局。对此,我们应有信心,也必须要有信心。