文|研客人

一段时间后,投资者是否发现王兴在9月中旬减持理想汽车股票,是非常及时的?

01

9月25日,理想汽车(LI.O/2015.HK)第50万辆量产车理想L7在常州智能制造基地下线,该车为品牌旗下家庭五座旗舰SUV。正常情况下,车企会在每个月初公布上个月销量情况,理想是提前给股东报喜。

自2019年11月首辆理想ONE下线起,理想历时47个月实现50万辆量产车下线,成为国内首家达成这一成绩的新势力车企。此外,理想从第40万辆量产车下线到第50万辆量产车下线,仅用100天时间,呈现加速跑态势。

新势力车企主要是蔚来(NIO.N/9866.HK)、小鹏(XPEV.N/9868.HK)和理想这三家,创始人都曾是互联网科技赛道创业明星,后转战至电动车赛道,先后登陆美股又挂牌港股。

根据专业汽车网数据,2022年,理想销量为13.3万辆,蔚来和小鹏销量为12.2万辆、12.1万辆,虽已领先两个老对手,但优势并不明显。

而到2023年,理想开始加速跑,前8月销量超过24万辆,同比增长171%,蔚来和小鹏同期销量9.4万辆和6.6万辆,理想超过两大友商之和,其两者销量约1.5倍多,已不在一个销量阵营中。

02

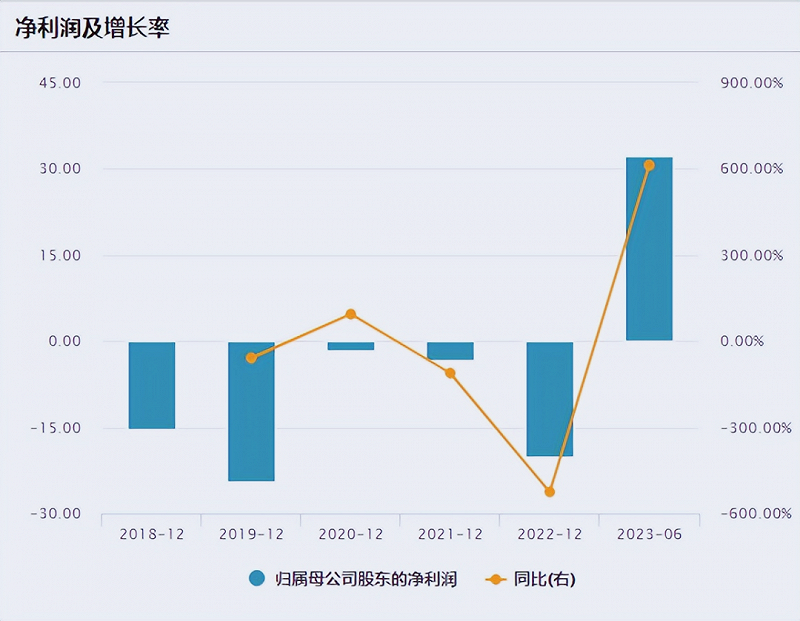

销量大增,也带动了理想的业绩改善和股价大涨,形成“戴维斯双击”。

理想在造车新势力中率先实现盈利,2022年全年还亏损20亿元,不过四季度已盈利1.7亿元,继而在2023年上半年,将盈利规模迅速增加到32亿元以上。

与此同时,蔚来上半年依旧亏109亿,小鹏还亏51亿,它们2023年自然无法扭亏为盈,盈利时间或将推迟到2025年后。

理想股价今年大涨,至周一美股收市,累计涨幅为73%,超过小鹏(68%),蔚来(跌14%)。

最新市值对比,蔚来140亿美元,小鹏145亿美元,理想市值375亿美元,大约是蔚来和小鹏市值总和(285亿美元)1.32倍,这和前8月理想销量是小鹏蔚来销量1.5倍,倍数大致相当。

汽车市场占有率高低自然要体现在市值规模上,这逻辑完全没毛病。

03

理想从多年亏损到尽快实现规模性盈利,让研客君想到了美团(3690.HK)。2022年,美团还亏67亿,转眼到2023年上半年盈利超过80亿。

美团和其创始人王兴也是理想的大股东。代表王兴个人的投资理想的机构是“Zijin Global”,代表美团的机构是“Inspired Elite”。

理想的美股招股书显示,王兴累计持股1.333亿股,总投资金额2.63亿美元,平均每股价格1.97美元。美团系持股总计大约2.82亿股,持股成本8.2亿美元,每股价格2.92美元。

理想美股IPO发行价为11.5美元/ADS(每两股普通股等于1份ADS),则王兴持股理想市值为7.66亿美元,账面收益率191%。美团系持股市值为16.22亿美元,账面收益为97%。

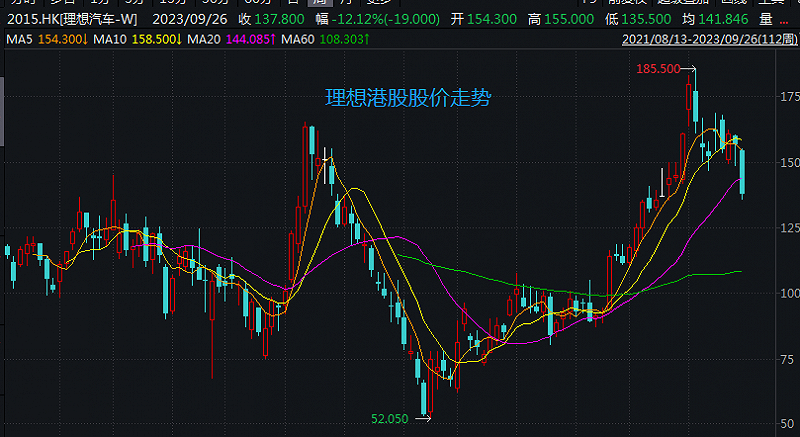

理想上市后,股价一度涨至近48美元。2021年8月,理想乘势在港股二次上市,发行价提高至118港元或15.17美元,是王兴持股成本7.5倍以上。由于持股成较低,这让包括王兴在内的创投股东减持时间选择起来非常从容。

9月19日,据香港联交所披露,美团CEO兼理想非执行董事王兴,9月12日至15日期间,累计减持约196万股,减持价格区间约157.84-160.51港元/股,共套现约3.11亿港元。

减持196万股和王兴累计持股数量相比,只是毛毛雨。至2023年6月末,Zijin Global持股1.28亿股,Inspired Elite,合计持股3.76亿股或18.53%。

正如理想官方所回应称:“本次交易股票为个人行为,交易占他总持股比例很小一部分,不涉及美团持股部分”。

话虽如此说,但重要股东减持对股价仅有象征性意义。理想股价从8月初进入高点后,随后就是一波明显下跌。最近两个交易日,理想港股9月25日大跌7.7%,9月26日再跌近5%,其最新股价大约138港元,和高点185美元相比,已经回撤大约26%,进入“技术熊”。

需要补充说明一下,几乎在同期,蔚来港股接近腰斩,小鹏也回撤超过1/3,新势力企业的股价走势都很不好看。

公司营收增长从原来20%多,猛增至2022年四季度至2023年二季度,66%、96%、228%。也就是从2022年10月起,理想有一波相当凌厉走势,从52港元一路走高至180港元以上,大涨两倍多。

理想销量大增,盈利预计将持续增厚,王兴等创投是否应该持有才对?但是,股价大涨建立在高增长基数上,因2023年交付量基数已经拉抬到较高水准,2024年再想超过三位数或者50%以上增速,将变得极其困难。

小股东是否要参照“兴哥”,也要及时落袋为安?