文 | 子弹财经 段楠楠

编辑 | 冯羽

在中国,由于拥有14亿庞大的消费群体,各行各业都有着一批优秀的头部企业。作为最暴利的行业之一,牙科行业也不例外,马泷医疗管理(浙江)股份有限公司(以下简称“马泷齿科”)便是其中之一。

8月22日,牙科医疗企业马泷齿科递交了招股说明书,公司计划在港交所主板上市。与其它口腔医疗机构不同,马泷齿科做定制口腔医疗服务,主要满足中国中端和高端消费者的医疗服务需求。

2020年至2022年,马泷齿科每名患者每次就诊的平均收入分别为1100元、900元、1100元。作为对比,根据相关研究机构披露的数据,2021年我国人均口腔消费支出仅为120元左右。

即便如此,马泷齿科依旧未能摆脱亏损,加上马泷齿科频繁受到处罚,也给公司上市蒙上了一层阴影。

1、持续亏损,牙医年薪超200万

公开资料显示,马泷齿科成立于1995年的葡萄牙里斯本,公司创始人为Dr.Malo。

有意思的是在创办马泷齿科以前,Dr.Malo做过模特,当过橄榄球运动员。在创立马泷齿科不久后,Dr.Malo便着手将马泷齿科推向全球。到2010年,马泷齿科已经在超过20个国家建立了数十家分支机构。

2012年,现任马泷齿科董事长邵宗宗携手Dr.Malo将马泷齿科引入中国市场,自此马泷齿科正式在中国开启商业化。

截至2023年4月30日,马泷齿科在中国13个城市拥有29家口腔门诊,2022年马泷齿科就诊人数超过37万人次,即便如此马泷齿科依旧未能摆脱亏损。

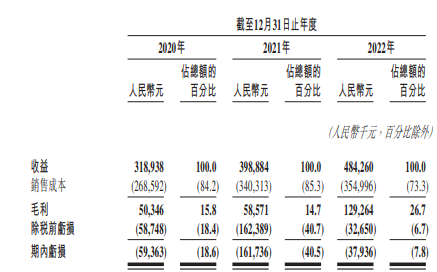

数据显示,2020年至2022年马泷齿科收入分别为3.19亿元、3.99亿元、4.84亿元,同期公司亏损金额分别为5936.3万元、1.62亿元、3793.6万元,经调整后净亏损分别为人民币5936.3万元、1.22亿元、3528.7万元。

图 / 马泷齿科招股书

这也意味着即便扣除其它因素,马泷齿科正常经营依旧亏损。从公司披露的数据来看,人力成本高昂是公司持续亏损的核心原因之一。

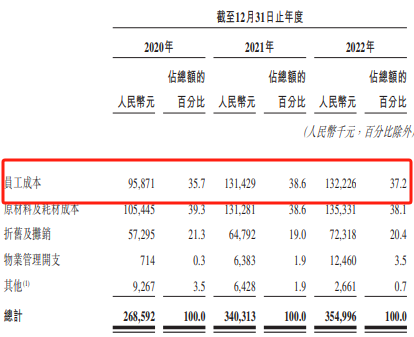

数据显示,2020年至2022年马泷齿科员工成本支出分别为9587.1万元、1.31亿元、1.32亿元。

图 / 马泷齿科招股书

从马泷齿科披露的信息来看,公司员工总数并不多,截至2023年4月30日,公司拥有牙医总数仅为145名。

而马泷齿科员工成本支出高的核心原因是牙医平均收入高。2020年至2022年,马泷齿科每名牙医平均收入分别为220万元、210万元、240万元,2023年前4个月为90万元。

作为对比,同为中高端牙科医疗机构的瑞尔集团2019年至2021年牙医平均收入分别为137.67万元、128.79万元与187.48万元。而主做低端的通策医疗每名牙医平均薪资还不足50万元。

以此来看,过高的人均薪资也是马泷齿科持续亏损的原因之一。另外,与其它行业不同,牙科行业竞争颇为激烈,当前牙科行业特点是小而散。

为了扩大客户群体,牙科医疗机构只能不断开设牙科门诊来获取新的客户。这点对于马泷齿科来说也是一样,2020年底马泷齿科口腔门诊为25家,到2023年4月30日马泷齿科拥有29家口腔门诊。

在招股书中,马泷齿科明确表示,预计未来4年内在中国新开设30家口腔门诊,每家口腔门诊拥有8至10张牙科治疗椅。

不过新开设门诊,从动工到运营至少需要4个月,而实现单月收支平衡则需要6至12个月。不断新开设门诊,也会拉低公司毛利率,影响公司盈利水平。

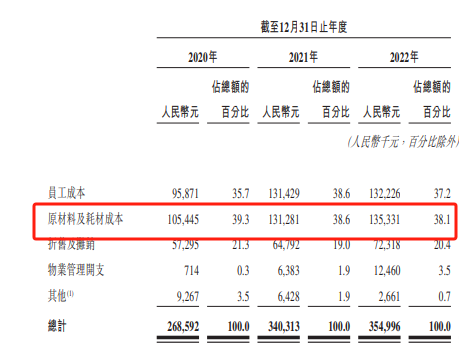

由于牙科设备采购价格昂贵,公司原材料及耗材费用与日俱增。据业内相关人士透露,普通牙科诊所牙椅最普通的也得几万元一张,CBCT(拍牙片专用设备)则高达几十万一台,污水处理设备、牙齿种植机价格十分昂贵,这也导致牙科诊所采购设备金额十分高昂。

数据显示,2020年至2022年马泷齿科原材料及耗材成本分别为1.05亿元、1.31亿元、1.35亿元。

图 / 马泷齿科招股书

另外,由于经营规模扩大,公司设备等固定资产也在快速增长,这也导致公司折旧与摊销金额快速上升。数据显示,2020年至2022年,马泷齿科折旧与摊销金额分别为5729.5万元、6479.2万元、7231.8万元。

日益增长的员工工资、高昂的原材料采购以及快速扩大的折旧与摊销严重影响了马泷齿科的盈利水平,致使公司一直处于亏损当中。

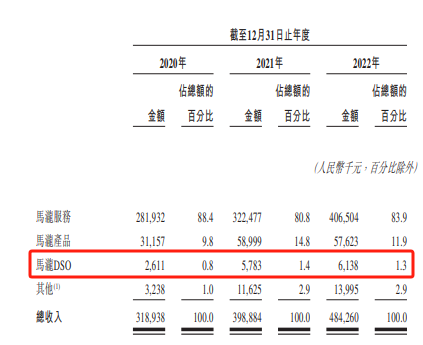

为了扩大公司收入,提升盈利水平,马泷齿科在2019年推出了马泷DSO业务。所谓马泷DSO即对第三方口腔门诊提供运营、医疗支持,马泷齿科从中收取一定的服务费用。

图 / 马泷齿科招股书

截至2023年4月30日,马泷齿科DSO合作三方门诊达50家,不过带来的收入十分有限。2022年,马泷DSO为公司带来了613.8万元收入,占公司收入比例仅为1.3%。未来,马泷齿科也有计划将马泷DSO合作门诊数量扩大,从而提升马泷DSO收入。

2、频繁被罚,或给公司上市造成影响

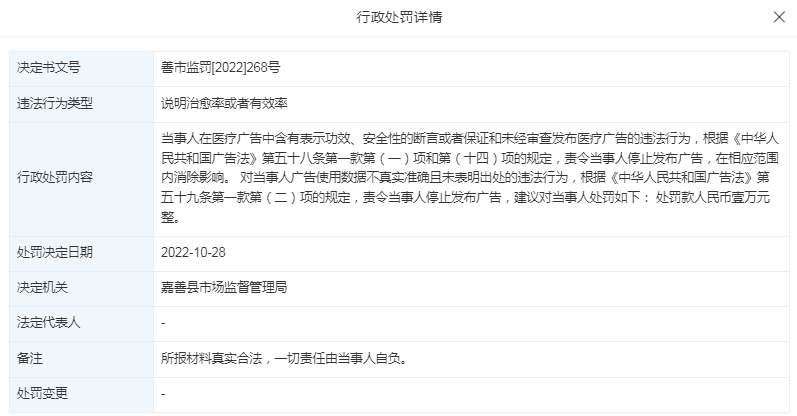

除持续亏损外,「子弹财经」还发现马泷齿科曾被监管机构频繁处罚。天眼查显示,2022年10月28日,马泷齿科因广告使用数据不真实、准确且未标明出处的行为被浙江省嘉善县市场监督管理局处以1万元罚款。

图 / 天眼查

除此之外,马泷齿科旗下子公司杭州马泷口腔门诊部有限公司2021年至2022年曾因卫生问题多次被相关单位处罚。

2021年7月29日,杭州马泷口腔门诊部有限公司因为使用压力蒸汽灭菌器进行医疗器械及用品压力蒸汽灭菌,未开展灭菌效果生物监测,违反了《消毒管理办法》被杭州市下城区卫生健康局处于警告和罚款。

2022年10月12日,该公司未按照有关规定和标准,对放射诊疗工作人员章某进行离岗时的健康检查,被杭州市拱墅区卫生健康局处于警告和罚款。

2022年10月31日,该公司允许一名未办理执业地点变更手续的护士从事护理活动被杭州市拱墅区卫生健康局处于警告以及罚款1.45万元的处罚措施。

2022年9月15日,马泷齿科另一家子公司北京马泷康雅口腔诊所有限公司因为《放射诊疗许可证》未与《医疗机构执业许可证》同时校验被北京市朝阳区卫生健康委员会处以警告和罚款等处罚措施。

对此,相关专业法律人士表示,由目前公开消息获悉,马泷齿科在2021年至2023年间多次被行政处罚,有关问题会影响公司信誉。在香港上市的企业中,公司信誉往往会作为重要考量因素,会对公司上市造成一定影响。

3、行业龙头股价暴跌,公司盈利前景不乐观

从行业角度看,由于种植牙集采,相关牙科上市公司已经出现了业绩和股价“双杀”的局面。

2022年9月8日,国家医疗保障局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,该通知要求三级公立医院种植牙医疗服务部分的价格调控目标确定为4500元。

该通知下发后,各地种植牙价格迎来大幅下滑。虽然该通知只针对公立牙科医院,但不少民营牙科医院担心客流被公立医院抢走,也开始降价来抢夺客户。

以素有“牙茅”之称的通策医疗为例,2023年上半年,通策医疗种植牙颗数为23500颗,同比增长33.8%。

虽然公司种植牙颗数增速高达33.8%,但种植牙业务收入增速仅为2.7%。通策医疗种植牙收入增速较慢的核心原因是集采后种植牙价格大幅下滑。

据研究机构调研时披露的信息,2023年上半年通策医疗集采后种植牙单价下滑至6000元左右,非集采类种植牙单价则在1.5万元。

在此影响下,公司收入和利润增速开始下滑。数据显示,2023年上半年通策医疗收入为13.63亿元,同比增长3.38%;归母净利润3.04亿元,同比增长2.99%。

要知道2022年同期,因为疫情原因通策医疗归母净利润还下滑了15.73%,在如此低基数情况下,公司归母净利润仅增长不到3%,显然未达到公司预期的增长。

在业绩如此惨淡的影响下,通策医疗股价暴跌。截至2023年9月19日,通策医疗报收87.4元/股,较历史最高价421.99元/股大跌79.29%。

同为高端牙科门诊龙头的瑞尔集团业绩表现也不尽如人意,2023财年瑞尔集团实现收入为14.74亿元,同比减少9.2%;毛利为2.47亿元,同比减少26.71%。截至9月19日,公司股价从最高16.02港元/股下跌至7.78港元/股,股价腰斩。

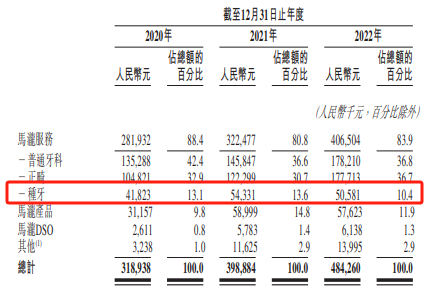

从马泷齿科业务来看,2022年马泷齿科种牙业务收入为5058.1万元,占公司收入比例为10.4%,与通策医疗相比占比较小。

图 / 马泷齿科招股书

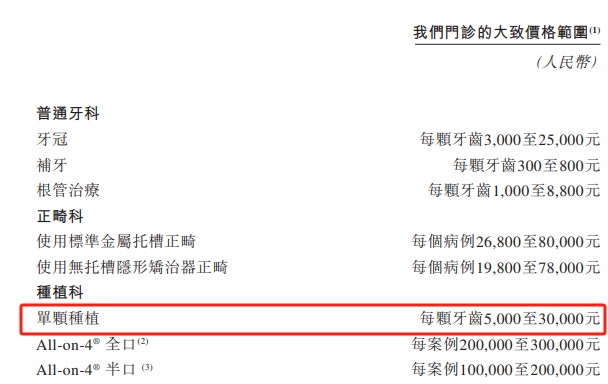

值得注意的是,由于马泷齿科走中高端消费路线,公司种植牙费用非常高昂。招股书显示,马泷齿科门诊单颗种植牙价格在5000元至30000元之间。集采落地后,为了保留原有客户,各大牙科诊所开启价格战在所难免。

图 / 马泷齿科招股书

除种植牙耗材外,监管部门也将对种植牙的医疗服务收费进行管理。以此来看,牙齿种植盈利空间将进一步被压缩。

另外,在正畸领域集采也在发生。所谓正畸主要是指矫正牙齿、解除错牙和畸形。2022年12月,陕西省医保局组织16省联盟对正畸托槽耗材集中带量采购。最终32家企业572个产品拟中选,拟中选产品价格平均降幅为43.23%。

从收入来看,2022年马泷齿科正畸收入为1.78亿元,占公司收入比例为36.7%。另外,马泷齿科正畸收费也十分高昂,正畸每个病例收费从1.98万元到8万元不等。

一旦正畸集采扩大化,马泷齿科盈利能力或将遭受严峻考验。

本质而言,牙科诊所并没有大家想象中那么挣钱。高昂的人工成本、耗材以及折旧,都给牙科诊所带来十分沉重的负担。

加之国家在牙科领域推行集采,牙科诊所盈利空间将进一步被压缩。考虑到资本市场对牙科公司抱有消极态度,马泷齿科即便成功上市,在资本市场也将举步维艰。

美编 | 倩倩

审核 | 颂文