8月30日发布财报以来,高途股价从3.51美元跌至2.51美元,缩水28%。

然而第二季度,高途营收同比增长30.7%,净利润5616.1万元,同比扭亏为盈,已经连续第三个季度盈利。

为何回暖的业绩救不回高途的股价?

连续三季度盈利

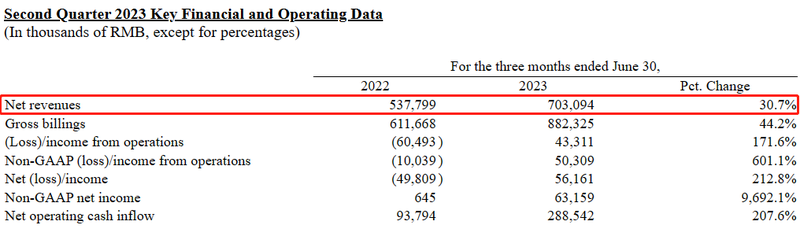

财报显示,2023财年二季度,高途实现营收7.03亿元,同比增长30.7%,收入增长主要是因为获客效率提升带来现金收入同比大幅增加。业绩说明会上,CEO陈向东透露,高途的学习服务依然是绝对的营收主力,贡献了超过95%的收入,其中,非学科辅导和其他传统业务占比总营收70%,大学生和成人职业教育服务占比超过20%。“在‘有效增长’战略的指导下,公司总营业额同比和环比均大幅增长。”

第二季度,高途录得净利润5616万元,和上年同期的净亏损4981万元相比扭亏为盈。期内公司毛利为5.19亿元,同比增加37.3%,毛利率上升至73.8%,上年同期则为70.2%。值得一提的是,这已经是高途连续第三个季度实现正向盈利,2022财年四季度和2023财年一季度,高途分别录得净利润7061万元、1.14亿元。

财报中,陈向东称:“连续三季度盈利得益于组织效率与运营效率的稳步提升。”CFO沈楠也表示,通过拓展自营获客渠道,提升课程交付的质量与效率,公司实现了增长与效率的同步提升。

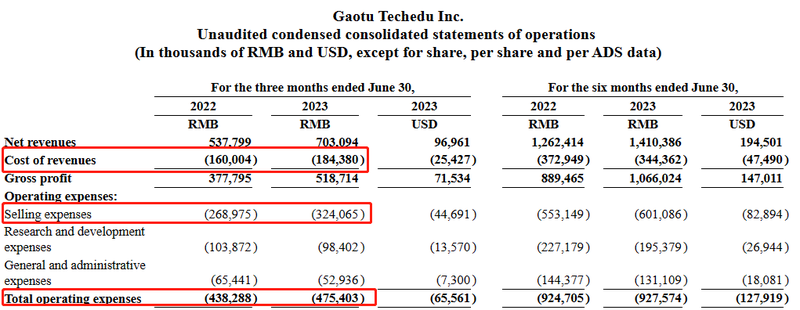

重要的是,与前两个季度不同,本季度高途的盈利并不是靠大力“降本增效”实现的。报告期内,高途的销售费用同比增加20.48%至3.24亿元,运营开支为4.75亿元,同比增长8.5%,收入成本也同比增长15.3%至1.84亿元。对于费用支出的增长,高途提到了人工费用上升以及市场推广活动支出增加,同时股权激励费用的下降部分抵消了人工及市场费用的上涨。

2023财年一季度,高途的运营开支为4.52亿元,同比缩减7%,收入成本为1.6亿元,同比减少25%;2022财年第四季度,高途的三费开支合计4.84亿元,环比减少2300万元。对比前两个季度,二季度高途费用开支同比增长,却换正向盈利,这让高途的盈利能力显得更加强劲。

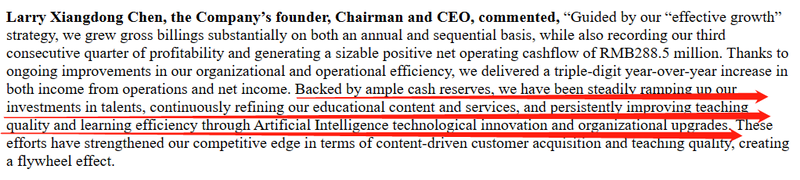

现金方面,报告期内,高途的经营活动产生净现金流入2.89亿元,同比增长207.6%。财报称,经营现金正向流入主要是因为现金收入同比提升43.8%至8.8亿元。截至2023年6月30日,高途持有的现金及现金等价物、受限资金、短期投资及长期投资总计37.42亿元。陈向东表示,凭借充裕的现金储备,公司稳步加大人才投入,不断完善教育内容和服务,通过人工智能技术创新和组织升级,持续提升教学质量和学习效率。

营收增长、连续盈利、现金充裕,高途二季报表现得“可圈可点”,似乎已经从“双减”转型阵痛中恢复过来。但业绩发布次日,高途的股价便下跌11.11%,并在此后一直震荡下行,从8月29日收盘价的3.51美元下降至2.51美元,跌幅超过28%。

为何回暖的业绩无法帮助高途赢得资本的信心?

新故事难讲

估值逻辑更新失败或许是股价一路走低的重要原因。尽管公司转型方向多元,但本质上而言,高途目前仍是一家教育培训企业。

收入结构上,据沈楠介绍,高途目前将业务分为两大部分,即学习服务以及智能学习内容产品。学习服务主要包括非学科辅导服务及其他传统学习服务、大学生及成人职业教育服务、出国留学相关服务等,这一板块在二季度贡献了超过95%的营收,是高途业绩的主要支柱。

细分来看,二季度,非学科类辅导业务和其他传统学习服务贡献超过70%的总营收,该业务期内收入同比增长约75%,实现了季度正向经营现金流,现金收入同比与环比均达成双位数增长。

报告期内,大学生和成人职业教育服务占比总营收超过20%,考研业务营收同比增长近40%,留学相关业务的部分品类收入环比也实现近三位数增长。但针对高途的职教新业务,平安证券在3月的一份研报中指出,“宏观经济下行,导致成人教育及素养类培训需求减弱。政策进一步趋严,对成人教育及非学科类培训进行严格限制。”可以看到,对于高途的职教新故事,市场态度并不积极。

此外,二季度,高途仍然没有透露直播带货的收入。去年11月,北京高途佳品科技有限公司成立,并于年底正式上线“高途佳品”直播间。截至目前,“高途佳品”直播间在抖音上的粉丝仅有31.5万,另一个名为“高途佳品美生活”的账号从今年2月开始发布短视频,目前积累了56.7万粉丝,增速更为明显。

与头部平台相对比,高途直播业务远未达到理想的体量,甚至离“出圈”的标准线都尚有较远的距离。

截至目前,教育培训业务,尤其非学科辅导和其他传统学习服务仍然在高途的业务结构中占据绝对优势。“双语带货”走红后,东方甄选曾因估值逻辑从“教培公司”变更为“直播电商企业”而迎来股价飞涨,但高途显然难以复制同样的道路。

重回“舒适区”

二季报中,陈向东仅提到了一次AI,而且还不是对AI业务的直接布局。“通过人工智能技术创新和组织升级,公司在持续提升教学质量和学习效率。”

这与一季报的内容大相径庭,陈向东当时表示,“人工智能日新月异的发展将为教育行业带来深刻的变革。我们会积极拥抱一切可能的变化,在变化中不断开拓和创新,持续打造效率更高的教学产品,给学生带来更美好的学习体验。”沈楠也表示,“未来,我们会更加高效地利用人工智能技术持续改善效率,降低成本,提升长期价值。”彼时,AI是高途对市场讲的“新故事”。

今年2月,高途成为百度“文心一言”生态伙伴,4月,高途又推出了基于ChatGPT同源的AI智能技术的考研规划与答疑产品“高途考研AICan”。近日,高途发布雅思学习新产品《雅思标准教程》,据介绍,新产品也拥有AI 大模型的技术加持。但从宣传口径来看,高途对AI功能的定位已经从GPT式“对话代替检索”变为传统的“助力场景化练习”。

宣传方面的保守,似乎显示出高途底气不足。据高途透露,二季度旗下智能学习内容和产品的收入贡献不足5%。去年,高途曾经推出智能学习机、扫描翻译笔等产品,但目前淘宝的“高途教育旗舰店”里,仅上架“高途学习机GT-G16”一款硬件产品,已售为0。

近日,高途首次公开披露了其AI布局思路,计划建立以AI为主、真人为辅的教学服务模型。对于AI,高途更多关注的是产品层面的应用,而非底层技术的研究。事实上,高途也没有太多余力参与AI底层技术的研究。二季度,公司的研发开支同比下滑5%至9840万元。研发投入尚不足亿元且还在持续压缩,市场自然很难相信其能在“AI+教育”方面领先。

财报中,高途给出了下一季度的业绩指引,根据公司目前的预测,2023年第三季度的净收入总额预计在7.28亿元-7.48亿元之间,同比增长20.1%至23.4%。

二季度财报分析会上,高途透露,其对大学生和成人职业教育业务的战略重心进行了调整,目前更加关注盈利能力,而不是单纯的做规模扩张,即从规模导向转为利润导向。在这样的战略指引下,高途逐步关停了一些不盈利的业务线,加大布局国际教育等业务线。而且,暑期高途推出了一些低价引流课以扩大招生数量,尤其面向K12阶段的入口年级开设了特价入口班,这些学生预计会在四季度贡献更多的收入。

从二季报透露的信息看,为了维持向好的盈利状况,比起押注并不熟悉的直播或科技方向,高途似乎更青睐教育培训这一更保险的选择。