文|市值榜 贾乐乐

编辑|赵元

直播,是近几年经济中一抹亮色,最常见的变现方式是直播带货。直播背后的MCN成为另一种意义上的“造星工厂”。

造星工厂有多赚钱?

早期的头部主播李佳琦、薇娅夫妇背后的美ONE、谦寻不用多说了。

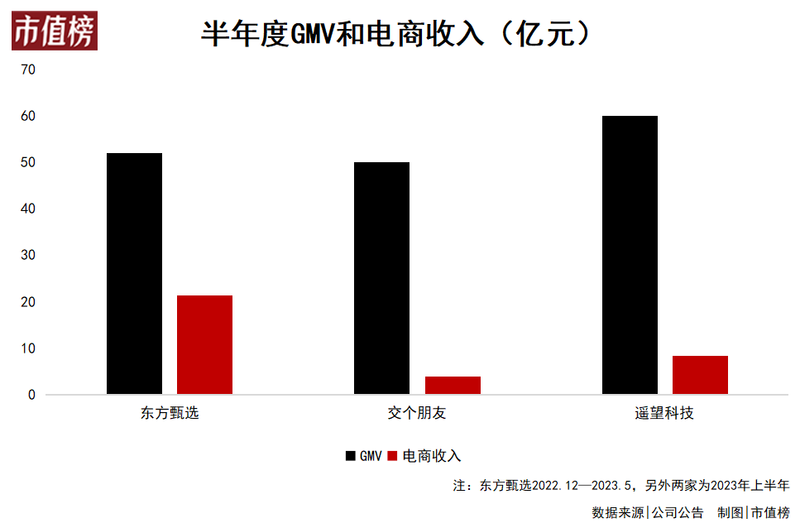

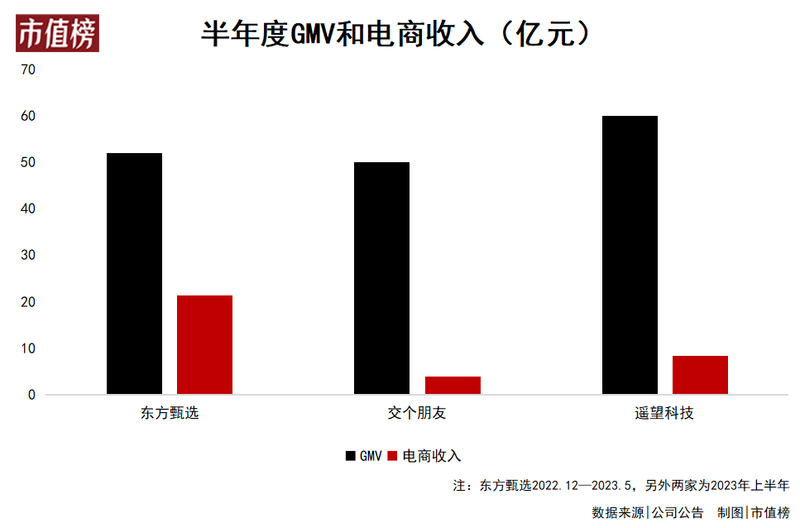

被迫转型的东方甄选一年带货GMV也达到了100亿元,以还债为初衷的交个朋友2023年上半年(2023年H1)带货GMV也达到了50亿元,还有贾乃亮、黄圣依、王祖蓝等艺人背后的遥望科技,2023年H1带货额在60亿元左右。

东方甄选、交个朋友和遥望科技,是直播电商MCN里的三家上市公司,从带货规模来看,目前处于同一起跑线上,但模式、收入、盈利能力等方面却天差地别。

三大直播电商MCN,为什么同GMV不同命?

一、模式:做广、做深or全都要?

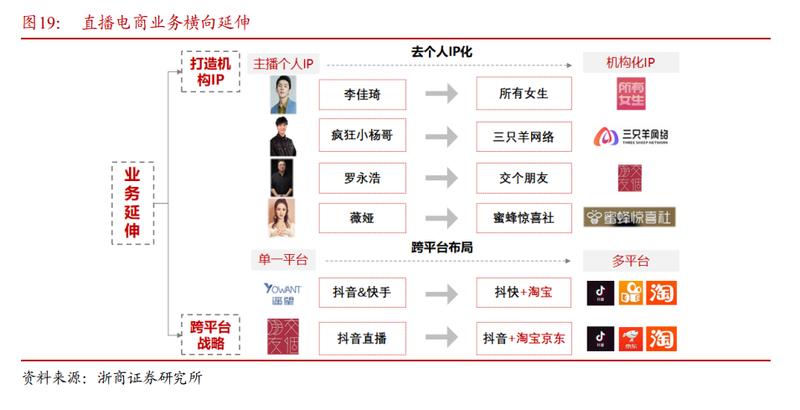

MCN分为两种,一种是以机构品牌做IP矩阵,另一种是做达人个人的IP矩阵。

东方甄选是典型的机构IP矩阵,交个朋友虽然也签约了明星,比如李诞,但走的还是“做号不做人”的路子,李诞这些明星的直播频率也不高,并不具有持续性,所以交个朋友也是机构化的IP。

遥望网络、辛巴的辛选、谦寻和美ONE都属于后者,但去个人IP化是整体的趋势。

三家上市公司,是三种不同的模式,侧重点也不同:交个朋友侧重于做广、东方甄选选择做深、遥望全都要。

交个朋友的“广”体现在三个方面。

第一,业务广。从MCN服务到品牌代运营、直播培训学校、海外电商、新媒体整合营销等都有涉及。

第二,商品广。在抖音上,交个朋友除了主账号之外,还有垂类带货账号20个左右,涵盖食品、服饰、生活用品、户外、美妆护肤等方面,几乎是全品类,光是服饰,就有潮流服饰、通勤服饰、儿童服饰、休闲服饰四个细分账号。

交个朋友合作的品牌数量也比较广,截至今年四月,交个朋友合作品牌超过1万家。有券商报告提到交个朋友的供应链货池SKU超过70万。

第三,渠道广。交个朋友开启了多渠道布局,先是去年双十一入淘,目前站稳了淘宝热度前十的位置,验证了品牌在平台方向的可复制性,今年618期间又在京东首秀。

多平台带来的流量扩张,被认为是交个朋友实现增量的逻辑。

东方甄选的多平台策略步伐要慢于交个朋友,上个月才在淘宝首秀。

东方甄选也更加注重私域流量,建立自己的APP和在视频号上带货都可以看出这一点。而这些,和东方甄选的“做深”策略有关。

从农产品出发,东方甄选在做宽品类的同时,更加注重向上游供应链布局,比如投资农产品上游产业、做自营商品。现在新东方做文旅也是这样的思路,不仅仅是在直播间卖别的旅行社的“旅游线路”,而是会触及线下部分,进行旅游路线的设计、导游的培养等工作。

目前,在抖音平台上,东方甄选除了主号之外,还有自营产品、美丽生活、看世界、图书、将进酒、跨境科技这几个账号,分类也算不上精细。

因为品类数量优势不突出,多平台策略对东方甄选来说,有更明显的分流作用,流量正是外界对东方甄选最大的担忧。

论起多平台经营,遥望是前辈,在抖、快、淘分别打造了遥望未来站”“遥望梦想站”“遥望幸福站”超渠模式直播间,2022年还完成了在拼多多、京东、视频号、哔哩哔哩等潜力平台的布局。

不只是线上,遥望还探索了“线上直播+线下Shopping Mall”的模式,2020 年,遥望搭建了商场直播间“年货街”,开创直播带货线下场景新玩法,今年半年报显示,“线上+线下”新型商业综合体“遥望 X27 主题公园”即将落地杭州临平。

主播方面,既有赛马机制跑出来的专业达播,也有明星主播。

商品上,遥望既有自有品牌也有外部合作。

自有品牌上,上市公司原本的主体是女鞋品牌星期六,旗下明星也有自有品牌店铺。遥望累计合作过3万多个品牌。目前,遥望科技建立超2.5万个国内外品牌入驻的供应链体系,覆盖美妆、生活、食品、服饰等全品类,并通过AI等技术手段,对智能化选品、规模化分析、直播流程等进行优化。

人、货、场、技术,遥望科技全都要。

二、同GMV不同命

东方甄选半年时间(2022.12—2023.5)带货GMV为52亿元,2023年H1交个朋友和遥望的带货GMV分别为50亿和60亿元左右,基本处于同一规模,但跑步的速度完全不同。

从GMV的角度来看,交个朋友还在加速跑,东方甄选是爆发后便稳定在较高速度,遥望快加不动速了。

2022年,交个朋友带货GMV为70亿元,2023年H1带货GMV为50亿元,综合研报预测,全年的带货规模在100—110亿元。也就是说,今年增速约为43%—57%。

东方甄选起量最快,从去年6月董宇辉火遍全网,6月底粉丝就超过2000万,现在,东方甄选抖音主号有了3060万以上的粉丝。

东方甄选2023财年(2022.6—2023.5)的前后半年,GMV分别48亿和52亿,抖音的用户下单数量基本也是匀速的,非常稳健,不过也说明,粉丝体量增长对GMV的刺激作用不够明显。

2022年,遥望科技带货规模150亿元,同比增长50%,2023年H1增速下降至9%,带货GMV为60亿元。

从这几个数据得知,2022年下半年,遥望的带货表现好于上半年,如果以全年9%的增速,2023年遥望带货规模仍然是三家中的老大。

从收入上来看,三家MCN的模式不同,是收入差距大的最主要原因,其他原因还包括抽佣率和退货率。这些维度上,东方甄选表现更好,遥望不太乐观。

交个朋友收入最低,2023年H1为4.33亿元,其中和电商关联度较高的新媒体服务收入为3.92亿元。

交个朋友没什么自营商品,赚的是带合作品牌的钱。这种模式的收入,一般而言包括固定坑位费,和带货佣金。

Take rate(收入/除去退货后的GMV)可以用来衡量抽佣金的比率,一定程度上也可以看出MCN的议价能力和强势程度。注意,这只是粗略计算,并不等于MCN向品牌收取的佣金率。

安信证券的一份研报给出的交个朋友的take rate在13%—15%之间,这一数据并未得到官方证实,如果这一数据接近事实,照此计算,交个朋友的退货率将处在比较高的水平。

还有一种概率比较小的可能,即50亿元是扣除了退货的GMV,那么交个朋友的take rate只有7.8%,这说明议价能力较弱。

东方甄选收入最高,上半年(2022.12—2023.5)为24.3亿元,主要是因为自营商品卖得多,自营商品的GMV都是收入。

这一期间,东方甄选电商及自营商品收入为21.34亿元,其中自营商品收入为16亿元左右,环比增长30%。

东方甄选自营商品占GMV的比重从20%左右,提升到了30%左右。在之前的业绩会上,孙东旭曾提到规划是自营品未来在GMV的占比不超过一半,还有提升空间。

对于三方商品,东方甄选不收取坑位费,也是因为积累下的口碑不错,整体的退货率较低。

浙商证券研报显示,根据灰豚数据,东方甄选2023财年的总GMV为111亿元,那么东方甄选100亿元GMV就是扣除退货之后的口径,倒推出退货率为10%左右,要优于行业标准。

照此计算,东方甄选的take rate 在17%—18%,符合“议价能力较高”的定位。

和前面一样,做出另一种假设,即100亿是退货前的,那么东方甄选的take rate在20%左右。

2023年H1,遥望科技的社交电商服务收入为8.49亿元,同比下降30.6%,前面我们提到,同时期遥望的GMV同比提升了9%。

不管GMV是哪种口径,都说明遥望正向着不好的趋势走,或者是take rate的大幅下降,或者是退货率大幅提升,也可能是take rate下降与退货率提升并存。

遥望科技方面曾透露,退货一般和物流发货时间、卖货方式有关,预售商品退货率高达50%以上,现货商品在30%-35%左右。食品饮料和标品的退货率比较低,分别在10%和25%-30%。

另外,客单价超过300元也会使得退货率提升。通过饥饿营销的商品退货率更高,达40%-45%。遥望称通过平销的方式使得部分达人的退货率维持在13%-15%左右。

三、赚钱能力谁更强?

从收入比重来看,交个朋友和东方甄选的电商业务都是总体的绝对支柱,遥望除了社交电商业务,还有互联网广告投放、互联网广告代理业务,比重都较大。

2023年H1,交个朋友盈利4300万元,东方甄选盈利3.86亿元,遥望还深陷于亏损之中,亏损2.1亿元。

交个朋友的毛利率最高,但净利率要低于东方甄选,遥望科技两个指标都垫底,且比较不稳定。

交个朋友收入最低,但模式也最轻。从去“罗永浩”到“跨平台”扩张,交个朋友形成了成熟的、可复用的直播运营能力,毛利率比较高。

2023年H1,交个朋友直播电商部分毛利率在58%左右,总体的毛利率在56.5%,净利率在10%。在交个朋友资产注入上市公司(世纪睿科)之前,世纪睿科是亏损的。

从毛利率到净利率,中间是费用率。

费用率方面,交个朋友的开支主要在于人,比如销售费用和管理费用主要是主播、营销人员、管理人员的工资和股权激励费用。管理费用和销售费用合计占到了收入的44.3%。

再来看东方甄选。

2023财年,东方甄选的电商分部毛利率为38.2%,提升了0.4个百分点,非常稳健。2022.6-2022.11和2022.12—2023.5,电商分部的毛利率分别为42%和35%左右。

伴随于此的是,自营商品收入占比的提升,因此,存在一种可能性,即,自营商品模式更重,在现阶段及短期内,自营商品收入占比的提升会拉低整体的毛利率。

交个朋友毛利率高于东方甄选也是一个佐证。食品、服装、图书出版等等行业,做自营的上市公司,也基本没有毛利率能达到交个朋友这样水平的。

东方甄选2023财年的净利率为21.5%,是交个朋友的两倍,由于后半年(2022.11—2023.5)毛利率的下降,净利率也有所下滑,16%左右。管理费用、销售费用、研发费用合计占收入的比重在20%左右,远低于交个朋友。

最后看遥望。

遥望科技的亏损是常态,2021年和2022年分别亏损了7亿元和2.6亿元,部分原因是原本的女鞋业务经营不善,带来资产减值以及一些烂账收不回来。

在这两年,遥望科技的毛利率在15%+,如果甩掉女鞋的包袱,遥望有机会实现盈利。但是今年,遥望的毛利率下滑明显。

2023年H1,遥望社交电商毛利率为3.06%,和2022年H1相比,基本是脚踝斩,下降超过23个百分点。和电商业务有协同作用的互联网广告投放和互联网广告代理业务,毛利率也分别下滑了5.4个百分点和3.45个百分点。

遥望在半年报中,明确提出,整体毛利率下滑的重要原因在于流量采买的成本上升。

流量成本提升是行业趋势,目前来看,流量成本对于遥望的影响更大。

在费用率方面,2023年H1,遥望的管理费用增长了38.7%,主要原因在于电商业务拓展带来的人工费用、差旅费、股权激励等的增加,比如差旅费,同比增长了212.78%。

对于自身直播业务存在的问题,遥望的董事长兼总经理谢如栋在今年开年的内部信中,就提到2022年团队的扩张没有给业务带来意料中的增长,还直言,很多人,甚至是负责人,对利润的重视度不足,不会赚钱。

现在看来,谢如栋内部信中提到的问题持续存在,铺下的盘子很大,但投入产出比比较低。