文|投资者网 丁琬璎

8月24日,九牧王股份有限公司(以下简称“九牧王”,601566.SH)发布2023年半年报。

今年上半年,九牧王实现营业收入约14亿元,同比增长8.85%;实现扣非后净利润1.4亿元,同比增长173.34%。

对于业绩的增长,九牧王表示,报告期内公司持续深化“男裤专家”战略变革,围绕产品力、品牌力、渠道力的提升开展经营活动,取得一定成效,公司主营业务的营业收入、毛利率均稳步提升。

不过,股票投资对九牧王的业绩增长有一定的拖累。

核心产品收入增长

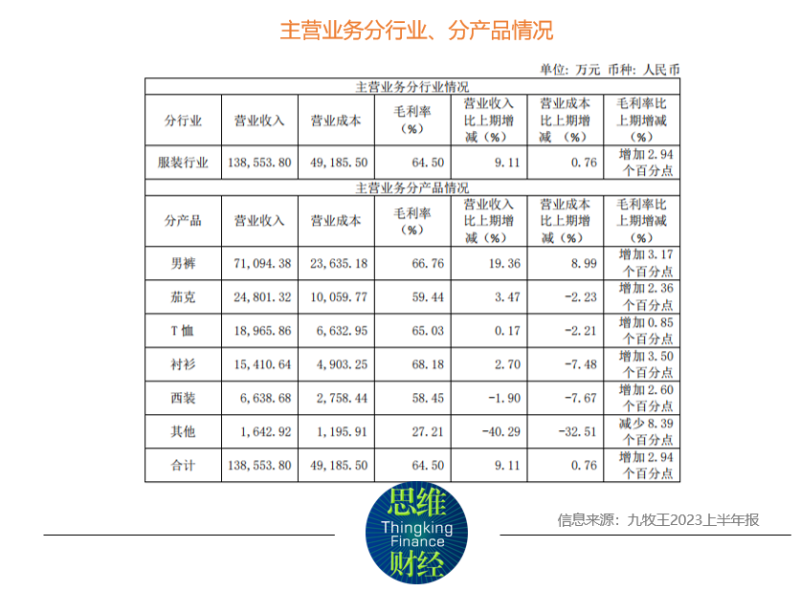

官网显示,九牧王是中国男裤行业的龙头企业,公司主要从事男裤及男士商务休闲服饰的生产和销售,并实施多品牌发展战略。目前,九牧王拥有“男裤专家”九牧王、韩国品质时尚男装ZIOZIA及潮玩×潮流服饰品牌FUN等多个品牌,覆盖多个核心年龄段和产品风格。

今年上半年,九牧王实现营业收入约14亿元,同比增长8.85%;归母净利润实现扭亏为盈,扣非净利润1.4亿元,同比增长173.34%。

根据国家统计局数据,2023年上半年社会消费品零售总额同比增长8.2%,其中服装、鞋帽、针纺织品零售额同比增长12.8%。

“服装零售整体呈现弱复苏态势,特别是5月份以来服装零售增速转弱,居民消费能力与消费意愿仍有待进一步恢复。”九牧王表示。

从收入的产品结构来看,男裤占九牧王主营业务收入的比重为51.31%,是公司的核心产品,今年上半年九牧王的男裤营业收入较上年同期增长19.36%。

对于男裤业务的增长,九牧王表示主要是因为公司持续致力于“打造全球最好的裤子”,推动裤王深化战,不断进行产品迭代,推出小黑裤3.0,以及紧抓消费趋势,丰富裤类产品矩阵,推出轻松裤、商务户外1号裤,使得男裤销售收入增加。

从收入的品牌构成来看,九牧王品牌及ZIOZIA品牌营业收入较上年同期均有所增长,而FUN品牌的营业收入较上年同期下降32.36%,九牧王解释称主要是系FUN持续进行渠道优化,报告期内店铺数量较上年同期减少。

从销售渠道上看,今年上半年,九牧王线上销售收入约1.7亿元,线下销售收入约12亿元,线上销售收入占比提升至12%。

数据显示,安踏体育在今年上半年电子商贸业务贡献营业收入30.8%;七匹狼今年上半年线上业务收入占总收入比例超过35%。

相对于安踏体育和七匹狼,九牧王上半年线上销售收入占比虽然有所提升,但仍然较低。九牧王表示,近年来,购物中心和电商渠道整体仍处于上升期,且业态不断“翻新”,集成店、快闪店等新兴渠道亦加速兴起,给百货商场、街铺等传统渠道造成了较大的冲击。

“公司将紧紧抓住零售发展的趋势,充分利用九牧王线上线下成熟且庞大的销售网络优势,积极拓展优质成熟的购物中心渠道,加速布局或优化多元化线上渠道,并推动线上线下一体化,以全方位渠道来触及和满足顾客需求,打造最优顾客体验。”

今年上半年,九牧王的销售费用为4.8亿元,同比有所下滑,主要是广告及业务宣传费、装修费相较于去年同期有所下降。

投资失利拖累业绩增长

值得一提的是,今年上半年投资业务对九牧王的净利润有一定的拖累。上半年,九牧王的公允价值变动收益约为-0.8亿元。

从具体构成上看,公允价值变动损益包括股票损失约0.3亿元和其他项目导致的损失约0.5亿元。此处,九牧王并未明确披露“其他”具体由什么构成,按照其财务报表附注,交易性金融资产导致的公允价值变动收益约-0.36亿元,其他非流动金融资产导致的公允价值变动收益约-0.47亿元。

九牧王在重大股权投资披露中提及,北京瑞誉金合投资管理中心(有限合伙)(以下简称北京瑞誉)的投资报表科目为“其他非流动金融资产”,本期对损益的影响约为-0.53亿元。

2015年6月,九牧王的全资子公司九盛投资与西藏瑞誉投资管理有限公司签署了《北京瑞誉金合投资管理中心(有限合伙)认购协议》,九盛投资作为有限合伙人认缴出资3亿元,占比8.57%。

九牧王表示,北京瑞誉主要投资阳光保险集团股份有限公司,阳光保险集团股份有限公司已于2022年12月在香港联交所挂牌上市。Wind数据显示,阳光保险在今年上半年股价跌幅约15%。

服装回暖品牌仍需创新

今年上半年以来,服装家纺上市公司业绩普遍回暖。单从上半年发布的业绩数据来看,男装市场的表现还算亮眼。

截至8月25日,在已公布上半年业绩的25家服装家纺企业中,17家企业净利润同比实现增长,占比超六成。

据国家统计局数据显示,今年上半年,服装、鞋帽、针纺织品类商品零售同比增速为12.8%,超过社会消费品零售总额增速8.2%,仅次于金银珠宝类增速17.5%。

投资分析人士表示,目前来看,服装家纺市场逐步回暖的迹象较为明显。企业转型升级不断深入,不断通过提升产品质量和品牌力度等方式提高产品附加值和市场竞争力,其次通过网上销售、新零售等方式拓宽销售渠道,提高销售额和市场份额,同时加大研发力度,不断推陈出新,推出更适合市场需求的产品。

不过,鞋服行业品牌管理专家程伟雄表示,男装行业是否迎来拐点或者回暖依然很难说,从占比来看,上半年春夏的业绩占比在这一年中大概只有30%—40%,最重要的依然是下半年秋冬的业绩,能占到60%—70%,所以目前下判断还为时过早。各品牌的发展是不是走出瓶颈期持续向好依然是未知数。

Co-Found智库大消费行业研究负责人解涛认为,总体来说,随着国内经济逐渐企稳,消费需求有望继续增长,服装市场也有望保持平稳增长态势。企业可一方面加强品牌建设,提高品牌知名度和美誉度,同时加强产品研发,推出更适合市场需求的产品;另一方面应积极拓展新的销售渠道,提高销售额和市场份额,强化企业内部管理和运营,提高效率和盈利能力,进一步提升核心竞争力。

有业内人士分析称,近几年同质化竞争严重成为国内男装企业普遍需要化解的难题。虽然接下来的业绩发展难以预判,但为了迎合消费升级与消费者个性化的需求,摆脱同质化,男装企业在不断推出新产品的同时,也需要在品牌设计上力求创新,做好转型升级准备。

随着年轻消费者的崛起,圈层化消费的特征愈加明显。新生代消费者的加入,在为市场带来活跃因子的同时,也迫使各品牌积极拥抱新潮流。

展望未来行业的变化,九牧王分析称,服装品牌更加重视直面消费者的经营模式,深度进行消费者洞察、数据沉淀与分析、会员全生命周期管理,通过用户拉新、留存、转化和裂变来实现流量的闭环链路,持续提升品牌优势和巩固市场份额。