文 | 表外表里 赫晋一 张冉冉 黑银轲

编辑 | 付晓玲 曹宾玲

小米2023Q2的财报,可以用四个字概括:志得意满。

40页的报告里,“新高”一词出现了12次,涉及产品、业务、财务三个维度——高端新品小米 MIX Fold 3,在折叠领域的技术创新到了一个新高度;智能大家电出货量创历史新高;整体毛利率创新高......

库存水平上,一整个“扬眉吐气”。管理层的兴奋溢于言表,“到今天,我可以放心跟大家说,不论是我们自身的库存,还是我们渠道的库存,都完全调整了。”

对于后面的发展,也信心十足。最新电话会议提到:二季度只是一个开始,可能大家会在第三季度看到,我们应该还会有一些持续的环比提高。

看起来一片欣欣向荣,但市场对此却有点意兴阑珊——财报发布至今,小米的股价几乎没有太大变动。

事实上,这侧面反映了资本市场的顾虑:小米现在的增长点在于高端手机,但其高端化的艰难有目共睹,战绩能维持吗?

依据旧地图,答案当然悬念不大。然而,问题就出在“过去”上。

因为和过去相比,爬坡三年多的小米,不止手机高端化,更多品类和产业的学习曲线,都已走到新的阶段。

一、手机业务“打怪升级”,高端化边际改善

小米手机高端化,一直都不被外界看好。

甚至雷军最新年度演讲还提到,首款高端产品推出两年后,小米内部仍在争论到底要不要做。

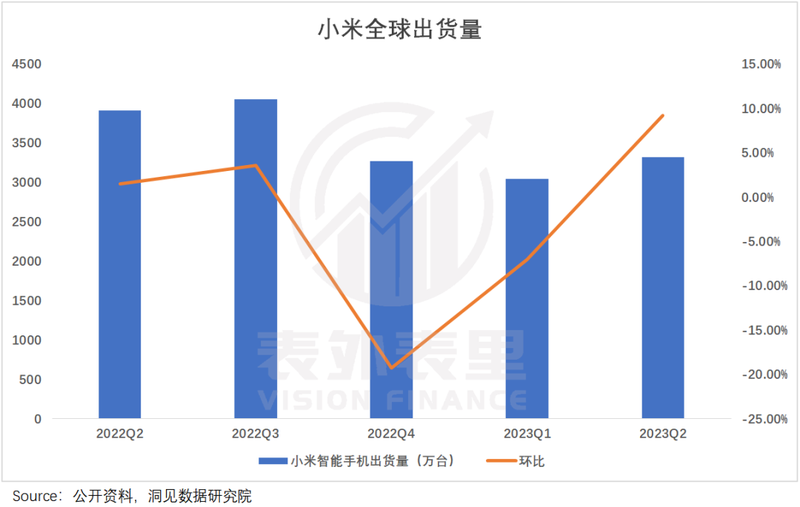

本季度ASP环比下降,似乎印证了大众的猜疑:高端化三年,归来还是1000元出头?

不过,这部分下滑一定程度上受到了上半年促销清库存的影响,就此盖棺定论,有失偏颇。

拆解小米最近的活动,会发现其降价并没有那么猛烈,比如今年618小米13仅降7.5%,为历史新低。

这完全不像小米的风格。

米粉应该对小米11记忆犹新:首发价3999元的手机,1年后直播间2099就能到手。因此,去年小米12S Ultra问世时,许多人都打算“半年以后低价抄底美滋滋”。

但大半年之后,折扣还没等来,没货的消息先来了:全年销量已经卖完,之后停产,生命周期内并没有降价,产品一直热销。同期上市的小米 MIX Fold 2也是如此。

小米此举也不难理解,频繁或大尺度降价,并不利于打造“高端人设”。但稳住价格只是一方面,没有与之匹配的技术水平,卖高价就是“耍流氓”。

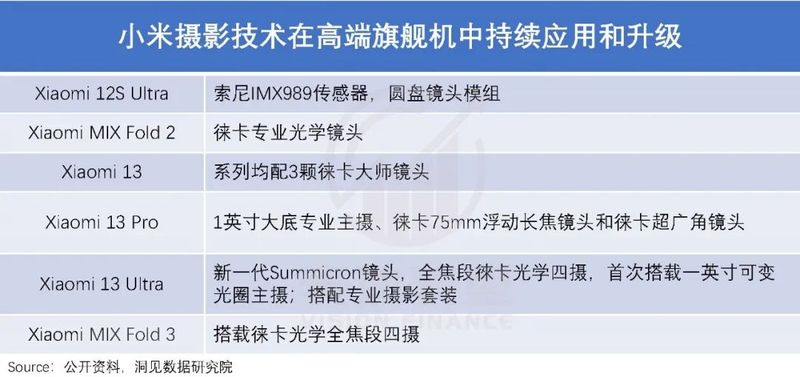

从消费端的反馈看,大家对小米的认可度,确实有所提升。以小米12S Ultra为例,作为与徕卡合作后的首款高端旗舰,其影像技术广受好评。

其配备的圆盘镜头模组,用雷军的话说就是:“完整的1英寸超级大底,没有做任何裁切,这是目前手机影像硬件的天花板。”

他透露,这块“天花板”由“小米索尼共同开发”,研发费用1500万美元,小米掏了一半。

而《2022年中国移动5G智能手机综合测评报告》显示,小米12S Ultra在综合评测、手机拍照测评及手机视频录制评测等多个维度获得第一。

反馈到销量上,小米中国区总裁卢伟冰透露,在小米12S全系列中,Ultra销量最高。

事实上,类似的核心技术,在小米过去一年推出的6款高端新品中,均有应用。

并且这些机型,销量都可圈可点。第三方数据显示,2023Q2,小米在国内手机4000-6000元价位段的市占率达12.7%,同比提升6.2%。

单拎布局更早、甩卖更少的中国大陆来看,本季度ASP同比提升了24%,高端化路线其实已初见成效。

但觊觎高端市场的不止小米一家,下半年新品密集,且多为高端机型,厮杀相当激烈。

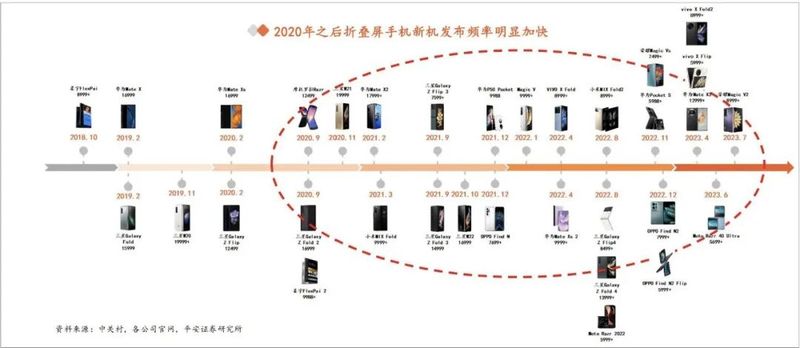

就高端机型来说,折叠屏无疑是兵家必争之地——在全球手机出货总量下滑时,折叠屏逆势增长,2023H1国内出货量同比增长75.7%,并且渗透率低于2%,蛋糕极大。

基于此,国内主流厂商均已经完成折叠屏手机的布局,但受限于工艺,大多产品都不太成熟。

正如一位消费者所说:“折叠屏重,还容易坏,类似防水、无线充电等功能被舍弃了。”甚至小米的初代产品,还被戏谑为沉重的“遥控器”。

受挫之后,小米痛定思痛,重新调整产品设计,修改屏幕横纵比,改善整机的观感和使用感受;同时,优化核心的铰链和调整产品结构,将重量减轻至262g,折叠厚度降至11.2mm,与上一代比较减少了35%。

在8月新推出的MIX Fold 3里,更是实现了轻薄和双长焦镜头兼得:小米自研的龙骨转轴,给功能组件释放了空间,小型化后的徕卡也能融入薄薄的手机之中。

这刺激了销量,MIX Fold3开售5分钟,销量即为上一代的2.25倍,刷新折叠旗舰纪录。

不仅在硬件上卷,在软件技术上,小米也在追赶AI大模型的应用。本次业绩会上,管理层披露,未来的小米新品会有AI技术的应用,主要以新功能或者用户体验优化的形式落地。

目前的进度显示,手机端的大模型已经在一些场景上跑通,可以媲美算力共享的一些云端。同时也升级了小爱,小爱的测试反馈也不错。

如此来看,小米手机业务并没有市场想象的那样糟糕,反而依靠技术加码,出现了边际改善迹象。甚至靠着这些技术,小米手机还有了更宽阔的想象空间。

比如,Q2财报披露,小米广告收入增长13%,高于互联网广告大盘近5个点。管理层将此归功于:“高端机的比例在不断的变高,(其)ARPU值远高于平均数”。

叠加去库存的贡献,可以看到,小米Q2智能手机业务毛利率达13.3%,创下历史新高。

二、大家电品类“马拉松”,峰回路转

和手机高端化饱受争议不同,小米大家电这一季度,已然证明了自己。

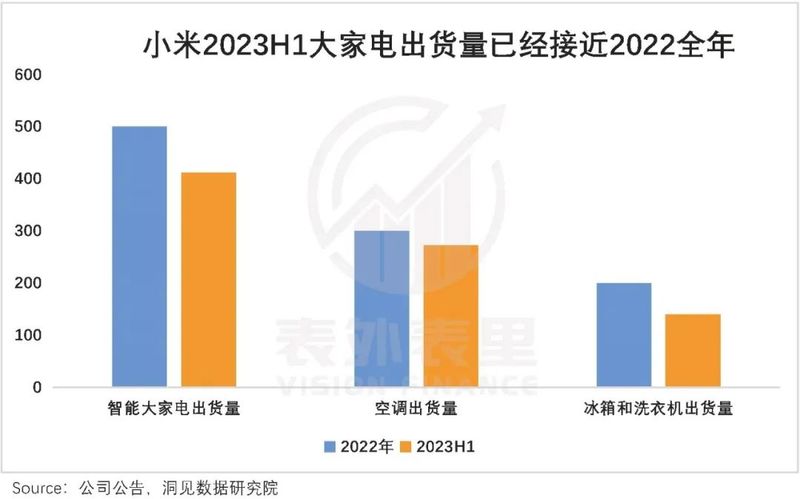

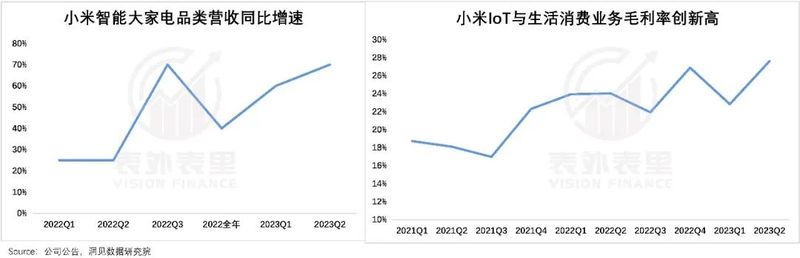

可以看到,在大家电行业下行期——Q2冰箱和洗衣机全渠道零售量分别同比下滑6.1%和3.9%,小米的智能大家电品类逆势增长:

·空调Q2出货量,同比增长超90%;冰箱和洗衣机出货量,分别突破50万台和30万台。

·今年上半年,整体出货量已接近2022全年。

客观来说,这一仗的战线,也拉得颇长。

早在2018年小米就进入了空调市场,并靠复制手机的性价比降维——彼时京东上销量排名前十的空调品类,普遍2499起,而小米空调定价1999,外观设计、APP可控等,一鸣惊人。

数据显示,只2019年上半年,小米空调的出货量就达到了100万台。

然而热情褪去得很快,之后三年其表现可谓波澜不惊。比如,2020年纪要提到:2019年空调出货量接近200万台。而到了2021年,才正式突破200万台。

这也一定程度影响到了市场信心,部分人认为采用代工模式的小米空调——空调性能使用长虹、TCL和海信的方案,同质化、同配低价,天花板有限。

小米内部也有这样的声音,2021年交流纪要中曾提到:以前空调都是仿格力美的,但便宜几百块钱,其实不是很让消费者心动。

但进入2022年,事情却“峰回路转”。

如下图,2022Q2之后的连续多个季度,智能大家电营收持续高增长。同时,在毛利率更高的大家电品类拉动下,2023Q2小米IoT业务毛利率创历史新高。

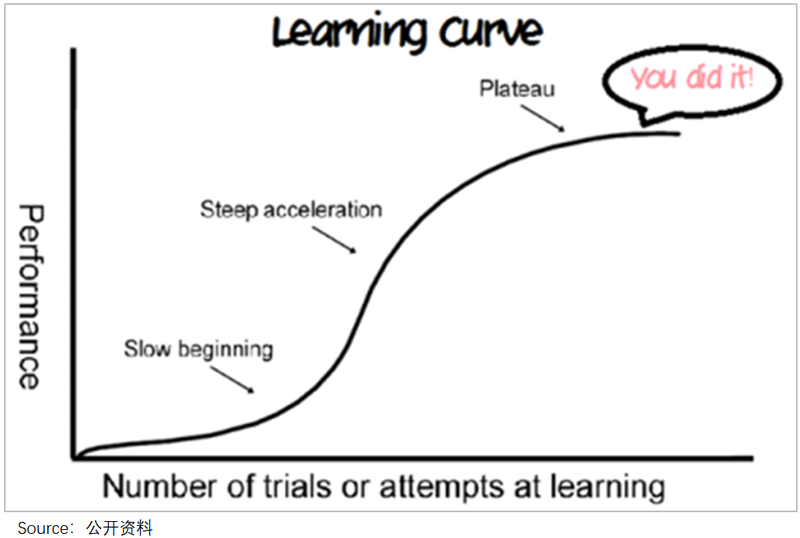

之所以会这样的原因,管理层在2023Q1电话会议中有侧面提及:公司进入新业务需要3-4年完成对品类和产业的学习曲线,度过了learning curve之后,才知道重点投向。

简单理解就是,2018-2021年,是大家电品类的缓慢开始区,2022年开始进入了加速区。

而支持这一点的,一方面,是小米对大家电的技术投入一升再升。

小米2020年成立独立的大家电部门,并自此从代工转向自研。2021年雷军更是亲自站台,在米粉交流会上说道:小米会把大家电作为未来10年持续发展蓝图的核心拼图之一。

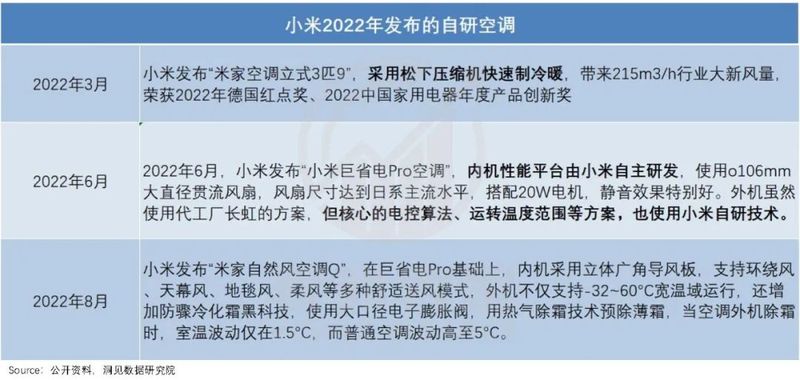

如此“上心”,确有回响。2022年,自研产品陆续上市。

新品发布会上,小米高层表示:空冰洗三个品类全部都是由小米自己的研发团队负责,不再采用过去的生态链模式。

另一方面,也沾了点“前人栽树,后人纳凉”的光。

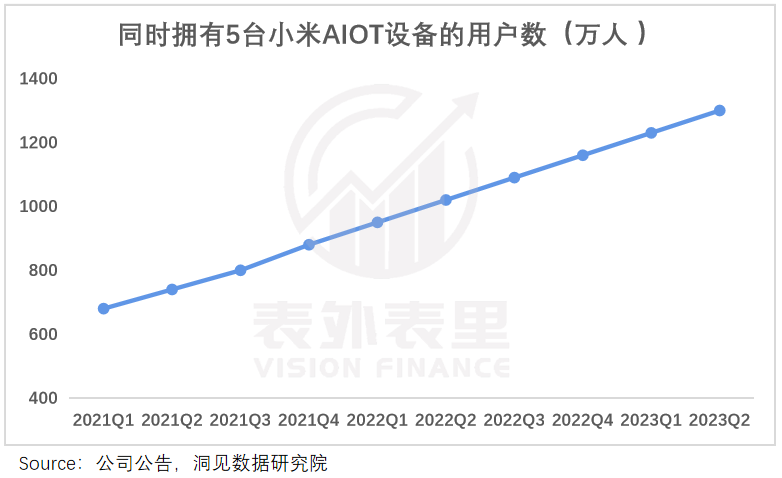

“因为有米家,习惯性会买小米或其生态的产品,现在家里的各种小米产品,我都是通过小爱同学语音控制,还可以通过手机提前开启。”有用户如是说道。

说白了,联动小米手机、小爱同学的全屋智能,“助攻”了大家电。如下图,同时拥有5台小米IOT设备的数量持续增长。

上述说过,小米已开始内测升级大模型之后的小爱同学,随着AI的不断成熟,其可能会发挥更大作用。甚至,未来联动小米汽车也可预见。

不过,蛋糕一旦变得诱人,掠食者通常也会变多。

据GFK报告,占比72%的一线城市受访者考虑购买成套家电时,智能化连续两年成为最看重的“关键词”之一。也就是说,全屋智能正成为主流消费趋势。

这样的背景下,格力、美的和海尔等传统家电巨头加速入局。这意味着,小米在全品类布局、升级全屋智能体验上,还要打一场硬仗。

目前可以看到的是,小米在冰洗空这三大品类快速发展之外,厨电品类也逐渐崭露头角。今年京东618,洗碗机、烟灶等品类也进入销售榜单前十。

此外,在大家电上小米也有着向上的策略。可以看到,近几个季度大家电新品,重点拓展高端产品。米家冰箱尊享版、洗烘一体新品等价格,都高于5000元。

今年6月,其大家电空调部更是联手松下空调器,将在空调产品的研发、生产、制造等建立资源共享。

而这也符合行业的长期趋势。近几年,空调、冰箱等大家电在城镇居民家庭的保有量,近乎见顶——国家统计局数据显示,2021年每百户家庭的空调拥有量达160台。这意味着大家在换新时,往往会向高端升级。

总的来看,在市场和创新技术上持续投入,武装得更坚固的小米,大家电业务不仅峰回路转,也打开了未来成长性。

小结

小米近几年选的转型赛道,适合的都不是百米冲刺,而是马拉松竞赛。

正如其不断重申的科技理念:选择对人类文明有长期价值的技术领域,长期持续投入。

而越是长期的事情,往往越能凸显韧性。无论是手机高端化,还是大家电品类,小米基本都经历过缓慢又漫长的“从预期到兑现”的考验。

这一季里小米的业绩,不失为体现——高端化手机市场份额提升,大家电品类进入加速区,使其在行业下行的大环境下,营收超预期、毛利率创新高。

方向的可行性被印证,接下来就是进攻节奏的问题。可以看到,雷军已经释放明确信号,“预计2023年小米研发投入200亿元,未来5年研发投入将超过1000亿元。”

数据支持 | 洞见数据研究院