文|海豚投研

北京时间8月29日港股盘后,BOSS直聘发布了2023年二季度业绩。

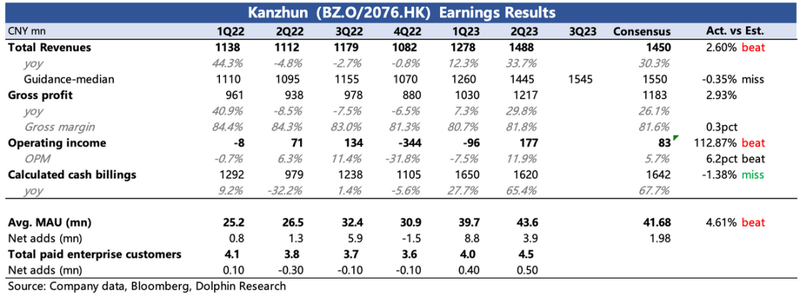

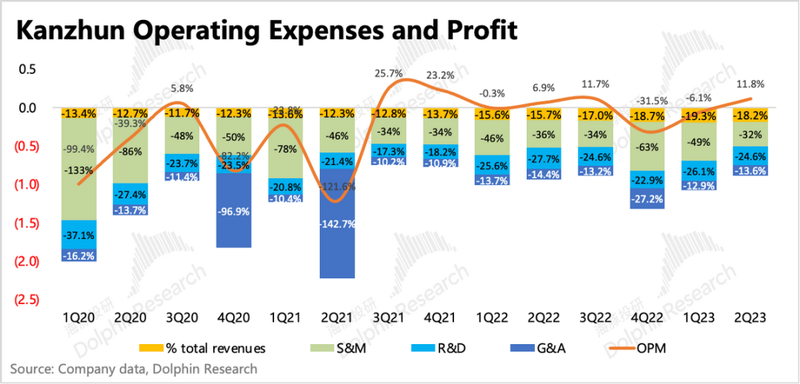

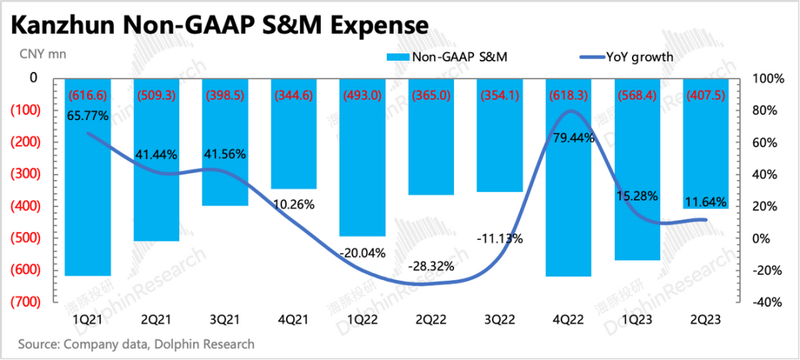

整体来说,BOSS直聘这份财报基本符合预期,当期的收入和对下季度的指引都无惊无喜。盈利亮眼的原因(核心经营利润大超一致预期113%),主要源于就业市场的供需失衡,继而节省了很多“获客费用”。

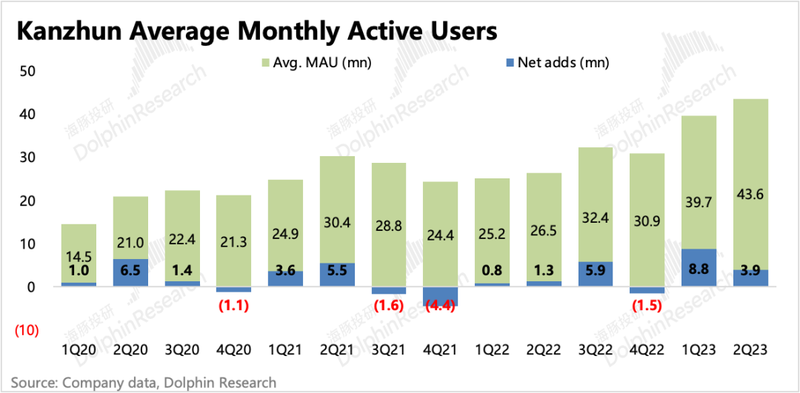

二季度,公司月活环比净增近400万用户,达到4360万人,突破新高。也就是说,由于宏观压力,公司对求职群体不用过多的营销投放,就自然涌入了很多新增注册和用户新增,其中应届毕业生以及公司下沉战略下的求职者居多,但存量的一二线白领用户同样增加了登录BOSS直聘的频率。

海豚君认为,二季度实际业绩与预期相符,说明当前的股价已经基本反映二季度的环境压力。虽然短期宏观的问题使得BOSS直聘在企业客户付费上的恢复比年初预期得要缓慢,但求职者规模新高,也能够证明和进一步夯实BOSS直聘的行业地位。

这样的竞争优势使得BOSS直聘可以相对其他平台,更加游刃有余去调节不同阶段下的收入、利润目标。当经济低迷的时候,BOSS直聘可以通过节省获客费用来释放利润(销售费用率仍有较大的优化空间);当经济回暖反弹时,平台收入也能顺势得到兑现。

估值上,短期基本随着宏观预期在走,我们参考Q1的情况来看:

(1)比如公司在一季度业绩披露后的交流中,透露当时4、5月度情况虽然在环比好转中,但后续还是有比较多的不确定性。其中今年以来的增量主要还是中小企业,KA大企业招聘需求恢复得较慢,而KA企业在2022年的收入贡献超过1/3,因此虽然Q1业绩不算差,但因为预期未有改善,股价反而继续走弱。而当7月重点会议开完,宏观预期好转,BOSS直聘也来了一波小行情。

(2)因此对应到当下来看,Q2的业绩说明的问题其实和Q1类似,即宏观压力下,就业市场失衡,一方面增多粥少求职者源源不断,另一方面企业也有控费需求,因此对招聘的付费动力不足。

但我们认为,当下的估值64亿美金,已经反映过去一个季度的压力和悲观预期,结合近日的政策信号以及时间窗口,短期上这个位置又留了一些博弈政策的空间。中长期视角的话,海豚君仍然看好BOSS直聘作为行业领头羊,分享招聘线上化趋势的红利。

以下为详细解读

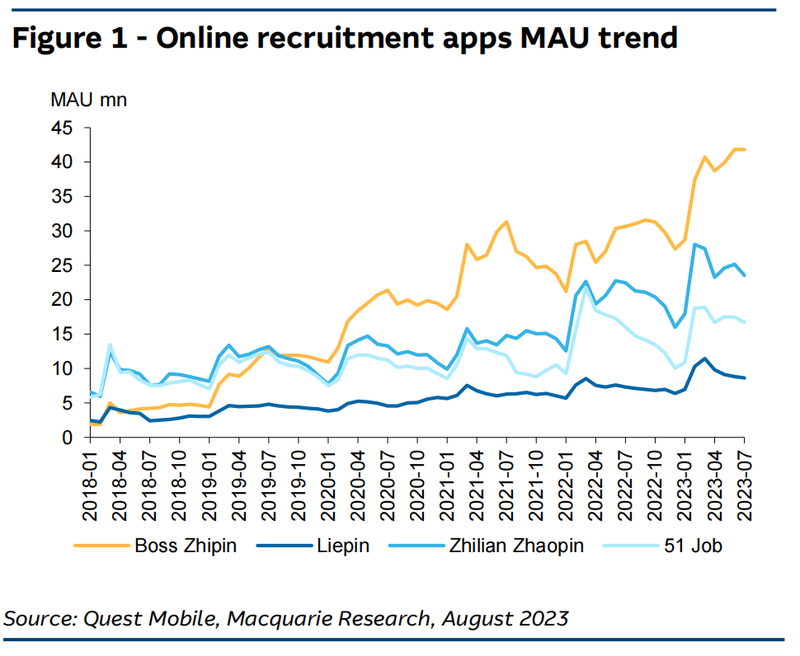

1、求职需求旺盛,月活新高

二季度平台月活环比净增390万用户,达到4360万人,继续突破新高。今年春节假期较早,并且有阳高峰的干扰,因此上半年的求职峰值不是金三银四,而是提前到金二银三。

这使得上半年季度用户的新增主要扎堆在一季度的2、3月份,因此和往年不一样,二季度的净增用户数390万不如一季度的880万。

结合QM其他招聘平台的用户数据,BOSS直聘显著优于其他平台,进一步证明和夯实了自己的行业地位。

相比于同行简历库中存在长久未更新的问题,BOSS直聘的用户生态更活跃,因此才能够吸引更多的中大企业的新合作或者续签。

2、就业供需失衡+毕业季,节省了大笔获客支出

二季度BOSS直聘核心主业的经营亏损(收入-成本-销售费用-研发费用-行政费用)环比转正,也比预期高了近一倍,主要在于获客支出的超预期减少。

二季度毛利率环比也有提升,但还未回到往年水平。不过考虑一些中小企业客户的付费更灵活,在线上单独购买零散道具时,会涉及到苹果渠道分成的问题。除此之外,由于流量增加,公司近一年也增加了一些服务器做支撑,因此毛利率可能较难回到往年高峰水平。

3、从收入看企业招聘需求:中小企业增多,大企业恢复缓慢

(1)过去的二季度:中小企业招聘需求回暖更明显

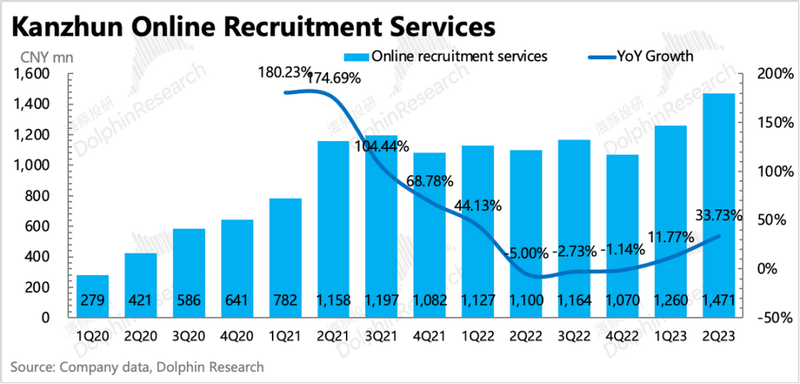

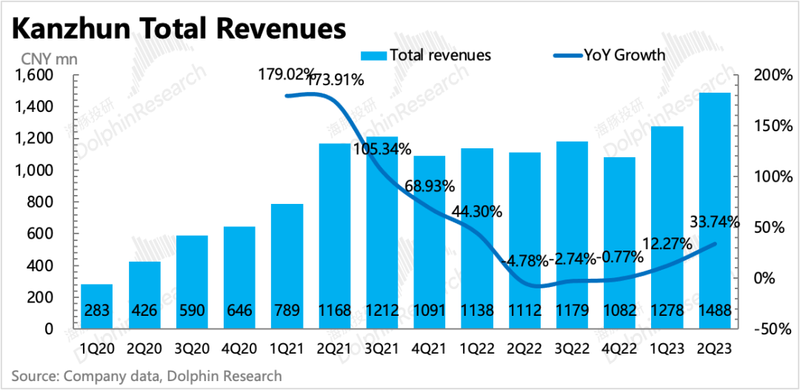

招聘平台的金主是企业方,BOSS直聘上网络招聘收入也是占比98.9%,因此总收入增速跟着企业付费来,二季度在低基数下加速增长。

公司对三季度的收入指引为15.3~15.6亿元,同比分别增长30%~32%,虽然与市场预期差不多,但本身还算可以。并且管理层应该没有考虑可能的政策刺激,只是根据月度情况顺势推演。

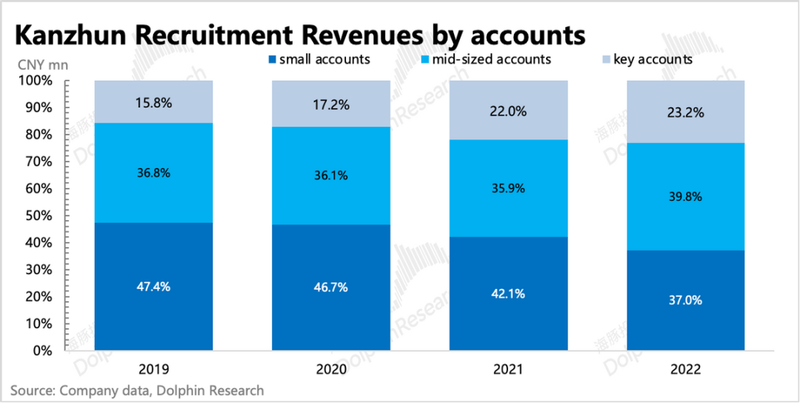

但通过拆分具体付费情况,KA大企业客户、SMB中小企业客户的需求回暖有明显差异的——中小企业带来的增量更多:

a.付费企业数也新高了

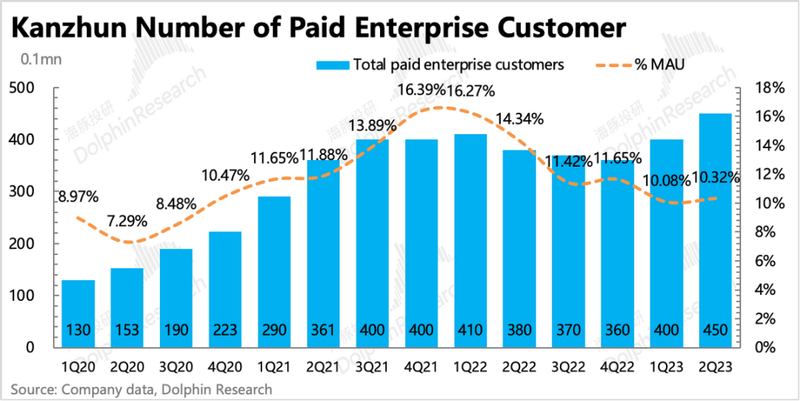

二季度虽然企业付费账户达到450万,环比增加50万,上半年合计增加了90万的企业账户,如果按照往年平均一个企业对应2个账户的话(中小企业增多后,该数值会继续低于2),意味着BOSS直聘至少新增了45万家企业的付费。

从另类数据来看,二季度招聘职位发布数同比、环比也大幅增长,值得一提的是,互联网IT等企业的发布需求开始环比回暖。

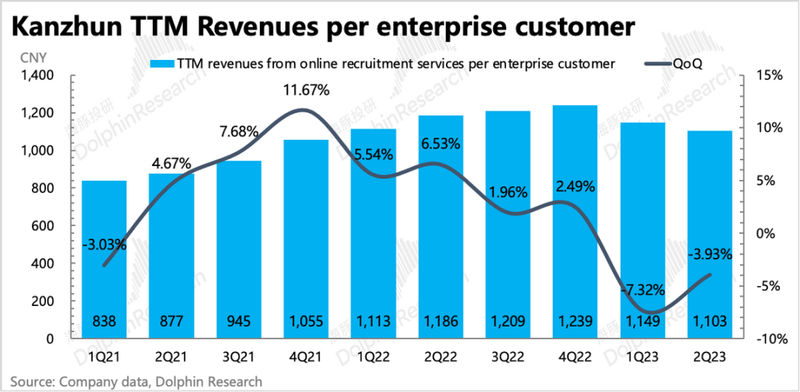

b. 平均单个企业用户付费金额下降

但从二季度开始算起,过去12个月TTM的付费流水仍然在环比下降(-3.9%)。

但一季度的TTM流水,相比二季度的TTM流水,包含了去年最差的Q2。因此说明剔除掉疫情期的干扰因素,平台本身的企业平均付费确实是在走低的。

当然走低的原因两方面:

一方面是KA大企业的招聘需求恢复还是很慢,除了流程更长面对环境变化应对不够及时,但更多的还是大企业本身对宏观的不确定性还是偏谨慎。

另一方面则是中小企业的收入占比提升,拉低了平均付费。

但对于BOSS直聘来说,虽然中小企业的收入贡献在逐年提升,但2022年占比仍有1/3的KA企业客户,他们的需求回暖节奏仍然对收入或者是现金流水有很大影响。

(2)从流水和递延看短期需求趋势:有回暖,但不多,关注政策落地。

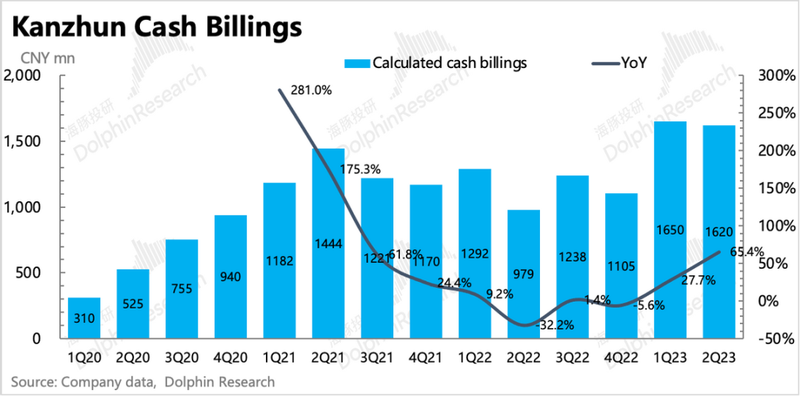

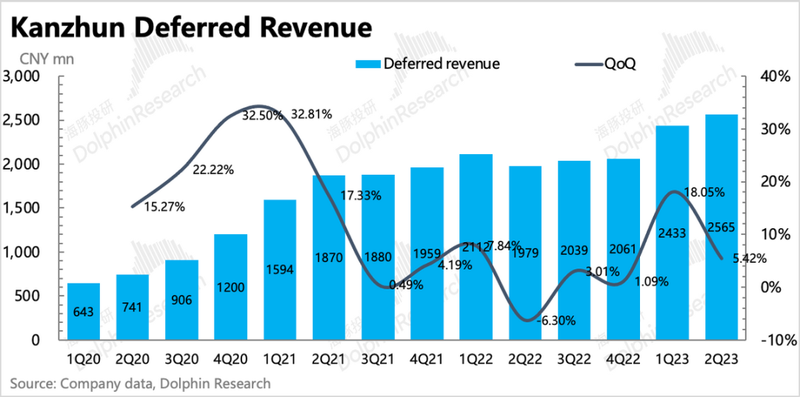

看BOSS直聘,还有两个关键性的前瞻指标,现金收款和递延收入。

二季度现金收款1620亿,同比因为极低的基数,增速显得很高,没参考意义。但环比来看,还略低一些。递延收入环比同样也是小幅增长,说明有回暖,但也不多。

这里海豚君认为,除了二季度宏观预期不好,企业招聘需求恢复缓慢外,也有前面提到的“金三银四”提前到“金二银三”的原因。

三季度30-32%的收入指引,本身不好不坏,按照管理层以往的相对谨慎的指引风格,这个预期应该是根据近期月度情况顺势推演的结果。近两天对宏观环境的刺激信号也开始有了一些,因此可以关注下管理层电话会上的说法,看预期是否有针对近期情况做一些假设和调整。