文|首条财经 陈晚邻

编辑|李明达

风品:南辞 明湘

有取有予,这样的生意才能持久。

8月27日晚,证监会发布减持新规。从存在破发、破净情形,到最近三年未进行现金分红、累计现金分红金额低于年均净利30%。限制“四件套”,被称史上力度最强。

尤其现金分红条件,堪称最有效“拦路虎”。据第一财经、wind数据等统计发现,截至最新收盘日,股价破发的上市公司量为969家、破净有523家,最近三年未现金分红的有1075家,累计现金分红金额低于最近三年年均净利30%的公司(包括0分红)共计3555家。

从8月28日的A股各大指数全线高开看,上述限制可谓大得人心。实际上,促进投融资两端的动态平衡,一直是证监会近年频繁提及的工作重点。此番减持限制新政,意在呵护市场投资端,注重回馈投资者,值得鼓与呼。

不过,《淮南子·本经训》有云,取予有节,出入有时。上市公司分红是否越多越好,也值审视。

恰逢半年报披露季,一些企业的大比例分红预案引发关注与讨论。

经济学家宋清辉认为,连续稳定的现金分红是上市公司具有投资价值的体现,尤其在监管鼓励现金分红的背景下,企业欲通过提高分红来提振投资者的信心。但是经营业绩欠佳仍要分红的做法并不值得鼓励,也不合乎情理,上市公司需根据实际情况量力而行。

的确,厚待投资者,无疑有利市场信心,但若过于激进,影响企业后续战略布局、侵蚀成长性,也是一种短视乃至损伤投资者长远利益的表现。那么,看看吉比特、茶花股份、百润股份的年中“红包”,几多喜忧呢?

1、从增收不增利到营利双首降,凭啥豪分七成净利?

8月15日,吉比特披露的分红预案显示,拟半年度利润分配,每10股派发70元(含税)。算下来,合计拟派发现金红利达5.04亿元。

本是一件提振投资信心的共赢好事,然市场反应却不算出彩。

8月16日,吉比特股价收报410.03元,跌幅4.87%。之后连续三交易日收跌,8月21日跌至384.9元,截至8月28日收盘价403.05元。

市场在观望什么呢?

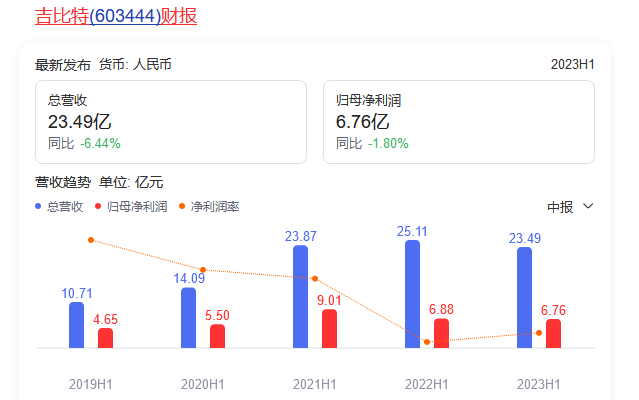

也是8月15日,吉比特披露2023半年报:营收23.49亿元,同比减少6.44%;归属于上市公司股东的净利6.76亿元,同比减少1.80%;归属于上市公司股东的扣除非经常性损益的净利6.46亿元,同比减少3.29%;经营活动产生的现金流量净额6.02亿元,同比减少19.77%。

换言之,上述分红相当于分掉公司七成净利。看看营利双降、现金流量净额缩水的成绩单,多少豪分底气?

拉长维度,超高分红似已是公司传统。

据长江商报梳理,2016年,吉比特净利5.85亿元,分红2.94亿元,分红率50.24%;2017年净利6.10亿元,分红1.87亿元,分红率30.65%。2018年至2022年,公司派发的现金红利为7.19亿元、3.59亿元、8.62亿元、11.50亿元、12.22亿元,分别占当期净利比为99.43%、44.41%、82.41%、78.30%、83.67%。

2016年至2022年,吉比特累计派发红利47.94亿元,整体分红率达71.52%。

诚然,大比例分红让股东们共享了公司成长,但这一切要建立在基本面扎实的基础上。

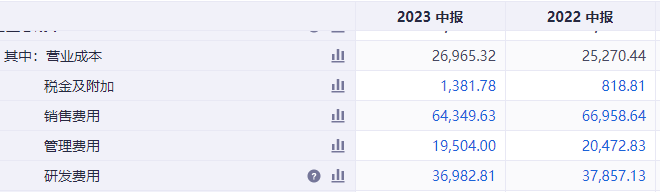

聚焦上述半年报“变脸”,还是“降本”策略下的结果。相比上年同期,公司销售费用、管理费、研发费都有下降。

实际上,2022年盈利能力就有下滑表现。

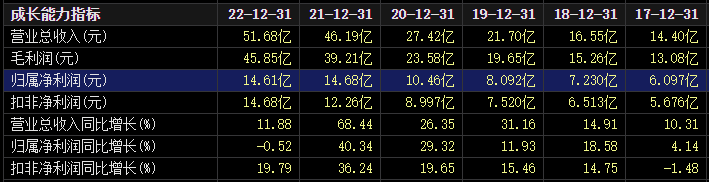

吉比特于2017年上市,上市以来业绩增速都较可观。营收从2017年的14.40亿元上升至2021年的46.19亿元,净利润从6.097亿元升至14.68亿元,均常年双位数增长,被称“游戏茅”。

转折点发生在2022年,营收上涨11.88%,达到51.68亿元,净利却缩水0.52%,至14.61亿元。

从增收不增利到营利双降,何以快速变脸、“游戏茅”怎么了?

2、销售费高企,警惕边际效应,谁最受益?

内外皆有因。

深入业务,两款主要产品《问道手游》《一念逍遥(大陆版)》上半年营利均有所下滑。

前者营收,较上年同期减少,宣传费及运营服务费等产品相关支出增加,整体利润同比减少;后者宣传费及运营服务费等支出同比减少,可游戏流水亦减少较多,从而利润减少。

下滑背后,行业竞争压力不得不说。2023 上半年,游戏版号数量定格在548个,超过去年全年数量。版号常态化带来供给端释放,更考验企业差异化竞争力,以及持久用户体验。

在此背景下,吉比特被质疑有“啃老本”之嫌。毕竟《问道》自 2006 年上线至今已持续运营17年;《问道手游》上线也7年了。

那靠什么增长呢?

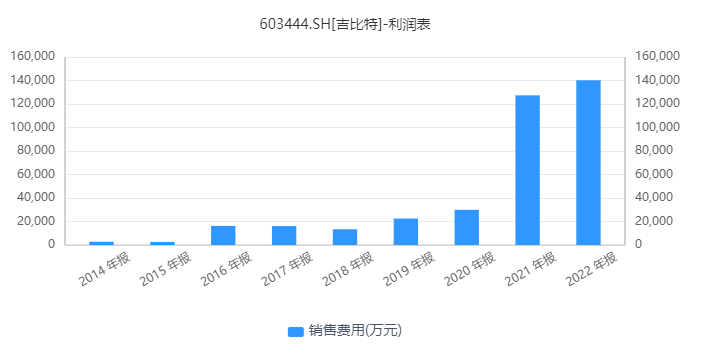

2020年至2022年,吉比特销售费分别为2.992亿元、12.74亿元、14.02亿元,三年翻了4倍多。

同期,营收从2020年的27.42亿元增到2022年的51.68亿元,增速远不及销售费。

2023一季度,销售费3.54亿,同比增长12.23%;上半年营业成本2.70 亿元,毛利率88.5%,同比下降1.4个百分点;销售费6.44 亿元,销售费率27.4%,同比增加0.7 个百分点。

不禁疑问,“买量”可是长远之计,是否需警惕边际效应、双刃效应?

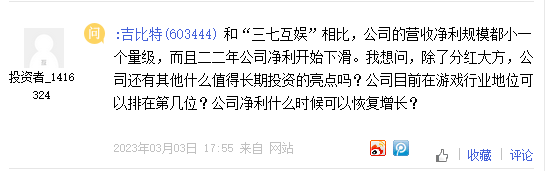

早在2022年净利微降之际,就有投资者犀利提问:和“三七互娱”相比,公司的营收净利规模都小一个量级,且二二年净利开始下滑。我想问,除了分红大方,公司还有其他什么值得长期投资的亮点吗?公司目前在游戏行业地位可以排在第几位?公司净利什么时候可以恢复增长?

行业分析师于盛梅表示,分红并非万能,吉比特想构建更长远、牢固的投资信心,还需自身业务精进、综合实力提升,以此突破业绩瓶颈,展示更多成长确定性。

不算多苛求。聚焦大手笔分红,槽点还在于到底谁最受益。

股东结构上,董事长卢竑岩、副董事长陈拓琳持有公司股份数量占总股本例为29.72%、11.44%,合计超41%,

即仅2023上半年,两人就拟将分走超2亿元。

更玩味的是,本次利润分配方案还是在董事长卢竑岩减持期间推出的。

2023年4月,吉比特披露减持计划显示,因个人资金需求,卢竑岩拟通过集中竞价及大宗交易方式合计减持公司股份数量不超200万股,不超总股本的2.78%。

截至8月14日,减持计划时间过半,卢竑岩共减持21.69万股,减持总额1.19亿元,最新持股量2141.26万股,持股比29.72%。

此外,董事、副总经理高岩共减持1.80万股,目前减持计划时间过半,减持计划尚未实施完毕。

分红与减持齐飞,谁最受益呢?

3、刚扭亏就“清仓式”分红?

类似发问,家族企业更敏感些。这类企业大多股权结构较集中,大股东分红得利更丰厚,审视度自然也更强。

一个典型例子,是茶花股份。

公开信息显示,茶花股份主要从事日用塑料制品为主的家居用品的研发、生产和销售。目前已形成1000多个单品的产品体系,涵盖所有与居家相关的日用产品。

梳理股权结构,家族企业色彩浓重。陈冠宇家族6人合计持有64%股权,除独董外的6名董事,4名为陈氏家族成员。

2023年8月4日,茶花股份披露半年度利润分配预案。拟向全体股东每10股派发现金红利1.00元(含税)截至公告披露日,公司总股本约2.42亿股,由此计算合计拟派发现金红利2418.20万元(含税)。

千万级别的分红,体量上着实不算出众。可要知道,茶花股份刚刚扭亏,盈利不过百万级别:

2023上半年营收3.26亿元,与上年同期的3.27亿元相比,基本持平;净利426.03万元,上年同期亏损812.53万元。

虽成功扭亏,盈利规模仍低于市场预期,净资产收益率仅0.35%。

在此背景下,超2400万的分红就显得颇为扎眼。

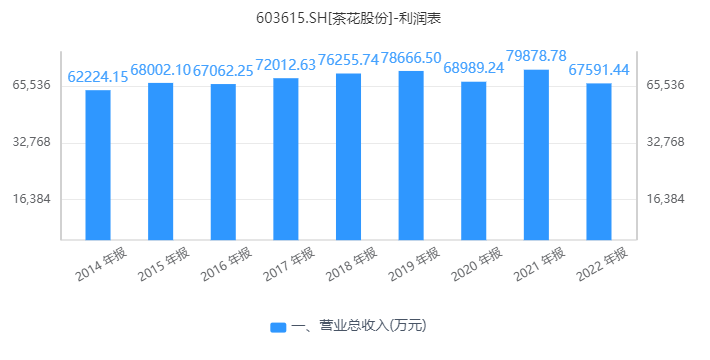

深入基本面,2014年以来,茶花股份营收起起伏伏,从6.22亿到2022年的6.76亿元,基本原地踏步,难言多少成长性。

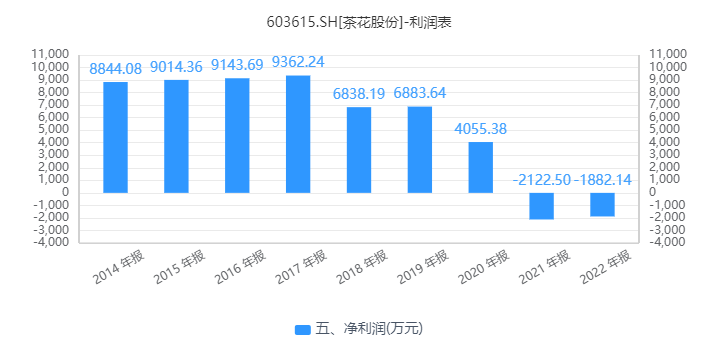

同期净利更大幅波动下行,从8844万元滑至2021年、2022年连亏。

2018年至2022年,净利为0.68亿元、0.69亿元、0.41亿元、-0.20亿元、-0.19亿元;同期扣非净利为0.64亿元、0.65亿元、0.38亿元、-0.25亿元、-0.20亿元。

连亏各有原因,比如2021年的销售团队变阵、费用增加,2022年的疫情影响,营销渠道生产受到波及。

抛开个中客观因素,企业自身更需加把劲儿。平心而论,对快消日化企业来说,业绩不像科技类企业那么有爆发性,但抗周期性更强,贵在日拱一卒、持续专注夯实竞争壁垒。

聚焦茶花股份,频频豪横分红中有多少精进心思、专注底气呢?

未完待续……