文|创业最前线 吴晓薇

编辑|蛋总

在2023年初完成123亿收购金沙酒业的华润啤酒,近期交出了并表后的第一份中报。

遗憾的是,吸引业界目光的白酒业务却“凉”透了。“目前白酒价格倒挂,金沙酒业毕竟不是大品牌,所以产品并不好卖。”有经销商对创业最前线坦言道。

华润啤酒执行董事及董事会主席侯孝海在收购金沙酒业时曾表示,希望在全国投资运营的白酒当中,形成“1个全国龙头+N个区域品牌”的发展格局,“我们计划要把金沙酒业当做发展的主要龙头”。

可见他对金沙酒业寄予厚望,但如今中报的数据可能要让他大失所望了。在华润啤酒极为成熟的啤酒渠道加持下,白酒业务为何“水土不服”?侯孝海的“白酒图谋”何时能实现?

01 白酒业务贡献仅占4.10%

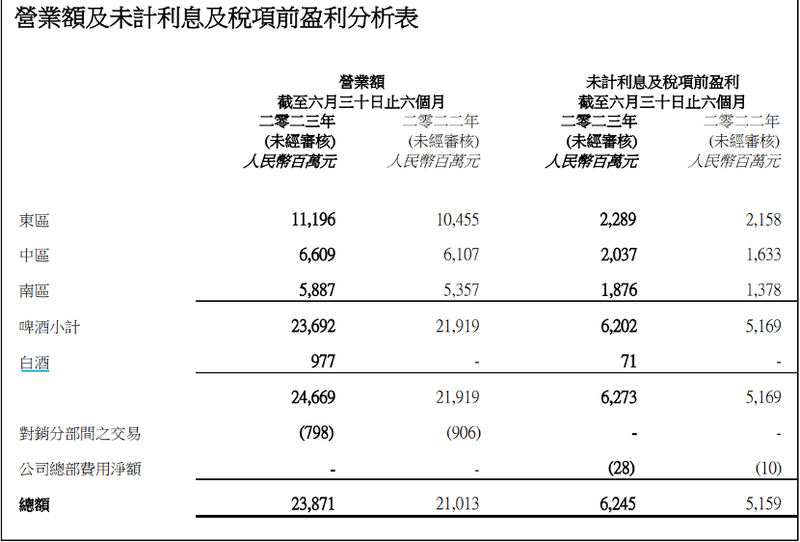

18日,华润啤酒发布中期业绩显示,公司报告期内实现营业收入238.7亿元,同比增长13.6%;归母净利润为46.5亿元,同比增长22.3%。然而,首次并表的白酒业务仅贡献不足10亿元,在总营收中占比约4.10%。

公布财报后的三个交易日里(21-23日),华润啤酒股价下跌超1%。

财报显示,期间白酒业务仅收入9.77亿元,息税前利润0.71亿元,息税前利润率7.3%,剔除收购产生的无形资产摊销影响,白酒业务息税前利润实现3.95亿元,对应的核心净利率为40.4%。

华润啤酒所指的白酒板块主要为金沙酒业,金沙酒旗下仅两大品牌,一是定位高端的摘要,二是金沙回沙。

乘着酱酒热的东风,去年10月,华润啤酒子公司华润酒业收购了金沙酒业55.19%的股份。此外,设立华润雪花及华润酒业两个事业部,分别负责啤酒及白酒业务的营运管理。

在并购前,金沙酒业2019年至2022年上半年,金沙酒业分别实现营收8.78亿、17.67亿、36.41亿元和20.01亿元。毛利分别为4.57亿元、11.78亿元、23.18亿元和12.12亿元;期内溢利及全面收益总额分别为1.56、6.15、13.15和6.7亿元。

华润啤酒白酒业务上半年微弱的成绩已板上钉钉,面对收购后的全面重塑,全年成绩仍难言乐观。

国泰君安研报提到,预计2023年白酒业务将为华润啤酒贡献1-1.5亿元利润。倘若白酒业务在今年真是这种表现,那在华润啤酒整体的业绩中确实是“不够看”的。

02 金沙酒怎么了?

那么,这笔123亿元的收购买卖究竟是华润啤酒被“坑”了,还是啤酒巨头难以做好白酒买卖?

回顾2022年,华润啤酒在10月25日的公告中提到,建议间接全资子公司华润酒业收购金沙酒业55.19%股权,交易在2023年1月10日官宣完成。

而在此之前,金沙酒业于2022年3月18日、7月22日和11月8日分别发布了摘要酒和金沙回沙酒的控货消息。

对此,有酒类分析师认为,金沙控货提价本身是为了配合企业产品结构升级,是中国酒类名酒化趋势的体现,本身与华润收购没有直接的关系,当然,提价短期内能够带来企业业绩与利润的大幅增长。

那么,在完成收购后的7个月里,华润啤酒都做了些什么?

在中期业绩媒体说明会上,侯孝海介绍,金沙酒业今年上半年主要是对库存的管理和价格的恢复,目前金沙酒业的库存下降了1/3,价格恢复明显,并带动了整体销售。

在产品层面,金沙酒推出40元150ml的金沙小酱,将构建成以摘要、金沙回沙和金沙小酱的品牌组合群,以此对应高档、中档和光瓶酒市场。预计下半年金沙酒业的表现就会有所恢复。

此前在6月份召开的经销商大会上,侯孝海曾透露,金沙酒业的营销体制已调整为八大战区、定制酒事业部、小酱酒事业部、toG产品事业部和其他区域。

未来,摘要将布局1+1,做强次高大单品,培育高档新产品;金沙同样布局1+1,整合发展中档大单品,重塑主流高大单品。

同时,金沙酒业党委书记、总经理范世凯提到了金沙酒业未来三年将按照2023年固本强基,进行储能规划、组织提升;2024年全面升级,开展渠道升级,产品体系升级;2025年品牌引领,开展高端用户运维等。

这规划看起来很美好,但现实中市场会“买单”吗?

03 市场反应如何?

从前述财报数据中不难看出,此次金沙酒业营收同比“腰斩”。

在白酒行业处于调整期时,酒企业绩下滑无可厚非,但下滑程度过大或能折射出金沙酒业旗下两大品牌在消费者心中的可替代性仍然较高。

部分消费者表示,500元左右的价格可选择的余地很大,从口感和性价比来说,更偏向于其他产品。

创业最前线走访北京地区部分烟酒店时,有经销商表示,目前白酒价格倒挂,金沙酒业毕竟不是大品牌,所以产品并不好卖。

也有广东地区经销商提到,摘要珍品版是金沙酒业销量最高的大单品,指导价虽然是1399元,但目前终端实际价格不到600元,倒挂了一半多。不过他也表示,在500+价格段,摘要在酱酒里可以排得上名号。

以定位高端的摘要珍品版为例,根据今日酒价最新数据,批价仅530元,而其官网建议零售价为1399元。另搜索各大电商平台发现,摘要珍品版单瓶售价多在590-800元区间。

华润啤酒也感知到了白酒行业消费疲软和渠道库存高企的困境。

侯孝海对此认为,造成这一情况的原因是前期白酒行业产品价格的不断提升,投资不断的增加以及市场对白酒预期持续乐观的累积,而形成了类似于堰塞湖的情形,在遭遇经济和消费受挫时,产生了一系列的市场连锁反应。

在他看来,未来白酒应该要回归其消费品的本质和基本价值,要重回动销和消费者实际消费为目的销售模式,而不是向奢侈品方向发展。

然而金沙酒业面临的不止是上述白酒大行业的挑战,还有酱酒热的逐步退潮。

中金公司研报提到,酱酒行业规模约2100亿元,竞争格局呈一超多强,不过,茅台2022年收入规模超千亿元,市占率接近60%。剔除贵州茅台后的酱酒行业收入和利润分别同比增长2.7%、下降2.9%。

2022年,剔除茅台后,酱酒收入增长率由40%下降到近乎0%。

研报提到,行业已经进入集中分化阶段,将进一步向核心产区集中。

此前,华润啤酒推出小瓶酒,试图以大众化、平民化的思路破圈。

谏策战略咨询公司总经理、中国中小企业发展联盟专员成员刘圣松表示,这应该是为了持续引导金沙产品开瓶率和降低试用门坎。说明金沙酒业未来一段时间的主题还是持续培育消费和去库存化,这也符合当前酱酒的实际市场情况。

不过,有摘要专卖店经销商对创业最前线表示,该店的摘要珍品版小酒并不单卖。如果单独出售,电商平台仅售160元的该产品售价460元。这一行为无疑将劝退想来“尝鲜”的消费者。

值得一提的是,金沙酒业近日公告了人事变动,和金种子酒情况相同,高层来了个“大清洗”——“灵魂人物”张道红退出董事会,目前10位高管中有8位来自“华润系”。

对此,华润啤酒方面表示,原因系有意专注于管理本集团于本年度新增之白酒业务。

04 渠道差异巨大,“华润系”路在何方

拉长时间线来看,华润啤酒的白酒业务自2018年起步,通过汾酒、景芝、金种子和金沙酒业,完成了清香、浓香、酱香等主流香型的布局。

侯孝海表示,今年增长是第一策略,在市场消费信心不足的情况下,目前会先专注于消化已经收购的白酒项目,未来对于并购会更加谨慎。

业绩方面,除了金沙酒业之外,华润啤酒一年半前入主的金种子酒仍在亏损。

据金种子酒公告,2023年上半年净利预亏3200万元到4800万元,原因在于中高端新产品尚在推广培育中,低端产品销售占比较大,利润率较低。

不过,就在3月,范世凯曾提出,华润酒业目前的短期目标是向百亿迈进。

“依托啤酒业务的渠道优势,扩展与升级销售网络,做大白酒业务。”是侯孝海做白酒的核心思想。

作为行业巨头,华润啤酒无疑拥有成熟的营销和渠道体系,但值得思考的是,啤酒与白酒在渠道体系等方面差异巨大,“做白酒新世界的探索者”,华润啤酒玩得转吗?

白酒行业分析师、知趣咨询总经理蔡学飞认为,华润啤酒的本意是通过庞大的资本力量与渠道终端优势来赋能金沙等白酒的全国化,目前看还是取得了一定效果,但是确实也存在着啤酒与白酒在操作模式、渠道类型,消费场景以及消费者品质培育等方面的差异。

“啤酒追求周转率与覆盖率,是典型的成本导向的规模竞争,而白酒更加强调品质推广与核心人群消费推介,应该说,差异性要大于共同性。”蔡学飞进一步表示。

白酒行业分析师肖竹青对创业最前线表示,目前“华润系”在口粮酒市场仍有较大机会。但在整合全国口粮酒市场过程中,应该因地制宜、因人制宜、因时制宜,注重文化融合,注重与原有团队融合,防止出现内讧。从理论上讲,“华润系”会把诸如金沙酒业、景芝白酒等全国各省收购的区域酒厂,逐步装入金种子酒上市公司平台。

诚然,在啤酒巨头投身白酒行业的道路上必将经历一段过渡期,并不能苛求标的酒企迅速焕然一新、成绩突飞猛进,但从市场真实表现来看,华润啤酒旗下的白酒企业还有很长一段路要走。