来源:图虫创意

近日,伟星光学谋求创业板上市,若伟星光学成功上市,则将成为“伟星系”第三家上市公司。

伟星光学上市是“纽扣大王”章卡鹏资本局中的重要一环,目前章卡鹏还同时控制着伟星股份(002003.SZ)和伟星新材(002372.SZ)两大上市公司,合计市值超过400亿元。

暴利的眼镜行业吸引了伟星光学,但仅仅作为ODM代工厂的伟星光学利润空间并不及同行业的明月镜片(301101.SZ)。

年售超3000万片镜片均价不足10元

伟星光学主要从事眼用光学镜片的研发、设计、生产及销售,其主要产品为眼用光学树脂镜片,包括常规镜片和功能性镜片,其中,功能性镜片又包括光致变色镜片、近视管理镜片和渐进镜片等。

相对来说,功能镜片包含的技术含量以及特殊效用赋予了其更高的溢价空间,从眼镜品牌在电商平台的零售价格来看,防蓝光、近视管理等镜片的价格往往是常规镜片售价的数倍。

在伟星光学的收入结构中,功能性镜片的占比也在逐年提升。2020年至2022年(以下简称“报告期”),伟星光学来自功能性镜片的销售收入占当期全部营业收入的比例分别为54.8%、58.73%和62.31%,其中,光致变色镜片和近视管理镜片收入有较大提升。

而由于缺少自有品牌影响力,伟星光学的业务还是以为知名眼镜品牌进行ODM代工为主,其镜片产品大部分销售市场还是在国外,包括印度眼镜龙头Lenskart等是其主要的境外客户。报告期内,公司也分别有48.35%、49.66%和52.35%的收入来自境外销售。

眼镜市场本身就存在着极度分散的情况,即使是目前A股上市的明月镜片和港股上市的康耐特光学(2276.HK)所拥有的市占率也并不高,相比之下,伟星光学的规模更显渺小。

报告期各期,公司分别实现营业收入约为2.58亿元、3.38亿元和3.53亿元,同期实现归母净利润分别约为2052.79万元、4724.99万元和6114.49万元。2022年,明月镜片、康耐特光学的收入规模分别达到6.23亿元和15.61亿元。

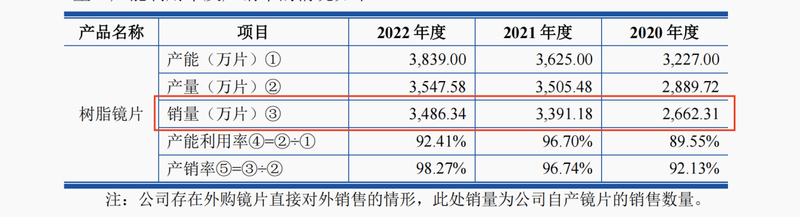

事实上,去年伟星光学营业收入增速有明显放缓,这很大程度上是由于公司镜片销量所遇到的“瓶颈”。报告期各期,伟星光学分别售出了2662.31万片、3391.18万片和3486.34万片树脂镜片,2022年销量提升仅为2.8%。

同时,在提价以及更高溢价的功能性镜片收入占比的提升,伟星光学净利润增速的降幅略低于营业收入。

报告期内,伟星光学常规镜片的销售单价分别为6.61元/片、6.83元/片和6.43元/片,同期功能性镜片的销售单价分别为8.05元/片、8.41元/片和9.31元/片,二者有完全相反的增长趋势。

其中,光致变色镜片单价由2020年的8.05元/片提升至2022年的9.31元/片,期间涨幅达到15.65%。近视管理镜片的单价则由43.98元/片增长至73.61元/片,期间涨幅达到67.37%,是伟星光学单价涨幅最大的镜片类型。

ODM代工为主毛利率不及明月镜片

眼镜行业的暴利早在明月镜片成为“眼镜第一股”的时候就向市场揭示了,而通常来说,越接近消费者的环节往往拥有更大的溢价空间,以ODM代工为主的伟星光学则在毛利率上要略显逊色。

正如前面提到的,附加了更多效用的功能性镜片除了高价也存在更多的利润空间,在去年,贡献了约6成收入的功能性镜片毛利占比要超过74%。

其中,提价幅度最高的近视管理镜片的毛利率由2020年的67.16%下降至2022年的57.38%,但其仍然是伟星光学毛利率最高的产品。同时,公司常规镜片的毛利率则大约只有27%左右。

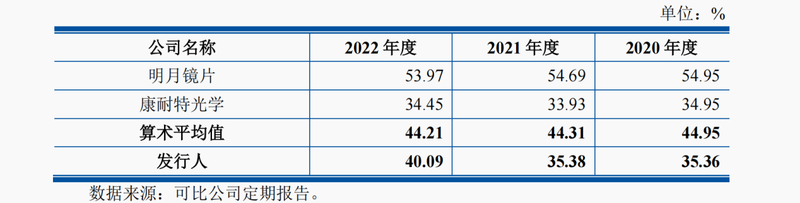

值得一提的是,2020年时,伟星光学和康耐特光学的毛利率分别为35.36%和34.95%,二者基本持平。近年伟星光学由于高毛利的功能性镜片销售占比的增加,2022年公司毛利率达到40.17%,拉大了与康耐特光学之间的差距。

不过,到2022年时,伟星光学的毛利率还是难以追平明月镜片53.97%的毛利率,这之间的距离更多就是品牌溢价所造成的。

在2020年至2022年期间,明月镜片明月镜片销售费用中广告费及业务宣传费合计金额分别为6430.13万元、5539.25万元及4668.28万元,公司较高的推广费用率带来了更高的品牌溢价。

相比之下,伟星光学同期的销售费用分别仅为1865.75万元、2132.77万元和1792.2万元,去年销售费用率仅为5.07%,远低于明月镜片16.2%的销售费用率。

实控人手握两家上市公司搭建“伟星系”

站在更宏观的角度来说,伟星光学的上市其实章卡鹏“造系”故事中的重要一环。

截至招股书签署日,伟星集团直接持有伟星光学51%的股份,其控制的伟星股份持有公司20.87%的股份,伟星集团直接和间接合计控制公司71.87%的股份,为公司控股股东。

同时,章卡鹏和张三云分别持有伟星集团15.97%和10.88%的股份,二人签署了《一致行动协议》,为伟星集团的共同实际控制人,并通过伟星集团、伟星股份合计控制伟星光学71.87%的股份,也为公司共同实际控制人。

从个人简历来看,章卡鹏和张三云曾分别在1983年、1984年进入临海市有机玻璃厂工作,一个18岁一个21岁,但从此之后二人有基本相同的工作经历。

1995年,章卡鹏进入伟星集团后,分别担任过集团副董事长兼总经理、副董事长兼总裁、董事长兼总裁,后来又出任伟星股份董事长、董事,慧星集团执行董事、董事长以及伟星新材董事。

而张三云则一直处在章卡鹏副手的位置上,基本同步出任伟星集团董事兼总经理、副董事长、副董事长兼副总裁,以及出任伟星股份副董事长兼总经理、副董事长以及伟星新材董事等职务。

章卡鹏最早推进资本市场的公司就是伟星股份,其靠纽扣起家,2022年产能达到年产纽扣约116亿粒和拉链约8.5亿米,是首家凭借纽扣和拉链生产而上市的企业,也目前世界最大的纽扣生产企业之一。

2010年,伟星新材也顺利在深交所上市,公司主要从事各类中高档新型塑料管道的制造与销售,产品曾应用于鸟巢、水立方、港珠澳大桥、北京大兴国际机场等大型项目。

截至7月18日,伟星股份收盘价为9.61元/股,伟星新材收盘价为19.41元/股,二者合计市值超过400亿元。2022年,55岁的章卡鹏也以10亿美元财富跻身“福布斯全球亿万富豪榜”。

不过伟星集团的业务显然不止这些,伟星光学的重点关联公司还包括浙江伟星创业投资有限公司、云南云县亚太投资置业有限公司、临海市伟星房地产开发有限公司等,覆盖金融、水电开发、房地产等领域。

2010年,伟星集团成立创投、典当公司,参股村镇银行,次年公司参股的浙江临海湖星村镇银行正式营业,旗下私募基金也对化工行业、医药中间体行业、户外休闲行业和机械制造行业内多家企业进行PE投资。

2022年末时,伟星集团总资产达到268.47亿元,净资产约为115.32亿元,公司全年营业收入约为191.65亿元,净利润约为25.59亿元。

除了已经推动上市的公司,伟星集团最大的业务板块则要数地产了。

公司打造了星悦广场、万悦城、星立方、快缦里、星街等多个产品线,累计开业商场28个,开发约210万方总体量。

另外,在大多数头部房企低调蛰伏平稳过渡的时候,伟星房产却是在大举拿地。

伟星房产的业务主要集中在临海、安徽等地。2000年伟星房产在芜湖开发第一个楼盘“中西友好花园”,据伟星房产微信公众号披露的数据,2021年,公司在芜湖的市场占有率高达35%。

整体上看,根据克而瑞数据显示,伟星房产2022年实现全口径销售金额340亿元,排名百强房企第55位,超过富力地产、佳兆业、奥园集团等,权益销售金额323亿元,排名42位。

上半年,伟星房产的拿地总投入达到94亿元,近两年半的时间里,公司拿地总投入达到562亿元,金额超过越秀、滨江、金地等同在发力的国企、民企,排名快速上升。(蓝鲸财经 徐晓春 xuxiaochun@lanjinger.com)