图片来源:图虫创意

“近18个月北京甲级写字楼市场呈现出‘强预期、弱现实’的走势,市场承压有增无减。“第一太平戴维斯华北区交易及咨询服务业务负责人、高级董事温书阅指出。

“强预期、弱现实”是指市场参与者认为疫情管控措施已全面取消,市场将回暖,但今年一季度的市场表现不及去年四季度,第二季度市场也仍未恢复。

“租户和业主之间产生了巨大的认知分歧,业主觉得市场已经探底,未来市场肯定是往上而非往下;租户觉得市场还是得往下跌。买涨不买跌的心态充分体现到所有买家和租户身上,导致北京写字楼市场上半年走势仍旧往下。”温书阅说道。

据该机构发布的数据,二季度北京写字楼市场需求端仍旧萎靡不振,空置率继续攀升,环比、同比分别上升1.5及2.5个百分点,至18.3%的高位。

期间,全市净吸纳量再次录得负值,仅为-1.346平方米,继去年四季度之后连续三个季度净吸纳量出现负值;上半年,全市甲级写字楼市场累积净吸纳量约为-1.67万平方米,整体去化压力有增无减。

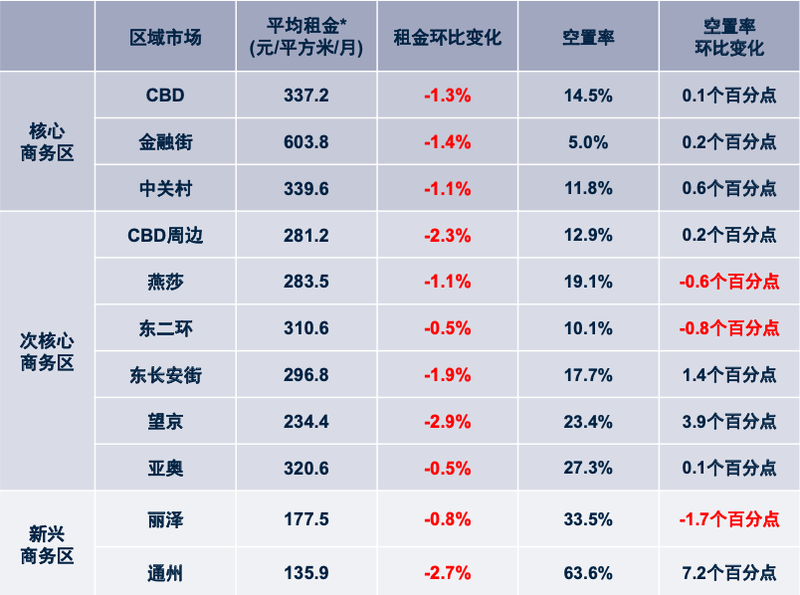

仅有丽泽、通州两个新兴商圈以及三个次核心商圈呈现出正吸纳,其他区域退租多于新租,故整体呈现出负吸纳的情况。

“一是这些地方有量,二是租金够便宜。在当前市场情况下,租金敏感型客户在非核心区域成交更多。”温书阅分析道。

18.3%的空置率则是至少六个季度以来最高值。

业主为应对不断累加的去化压力,继续调整租赁策略,通过给予更大幅度的优惠来“以价换量”加速去化,导致二季度北京甲级写字楼平均租金继续下滑,至每平方米每月312.5元,环比、同比分别下降2.9%、7.4%。

核心、次核心及新兴商务区的平均租金均出现不同程度下滑;仅有少部分商务区在本季度去化空置面积,空置率环比出现小幅下降。

“所有大的成交都是以牺牲租金为前提的。”不过,温书阅表示,“有成交就是好事。”

从供应端的角度看,北京市场已回归正轨,季度内共有四座新项目正式交付,带来约24.4万平方米的新办公面积。

大宗投资方面,北京市场未能在二季度继续保持活跃,交易额有所回落。

季度内,大宗投资市场累计成交金额仅为人民币44.68亿元,环比下降33.7%,较去年同期下降53.4%;上半年,北京大宗投资市场累计成交额仅为人民币112亿元,较去年同期下降18.6%。

该机构指出,目前北京商办市场仍处于调整波动阶段,投资机构也愈发谨慎、投资情绪降温,市场上主要成交案例更多的来自于法拍收购和自用型买家。

法拍成交实际上体现了购买方的“捡漏心态”,该机构分析师指出,“目前市场条件下投资机构都有捡漏心态,生怕被套牢了。2016—2018年,投资机构在北京市场疯狂上涨的节点卖了很多楼,目前很多楼的投资回报都不及预期,使得机构对整个市场信心不足。”

自用型买家成交受市场影响也较大,分析师表示,“自用型买家国央企居多,成交批复周期长。可能批复下来后,楼宇评估价与批复前相比下降不少,阻碍了成交。”

展望今年下半年,该机构认为,北京写字楼市场继续迎来大体量供应潮,约51万平方米的新办公面积将渐次交付入市,部分新入市项目预租情况较好,有望拉动吸纳量回升转正,但无法扭转空置率整体上涨的趋势,“除新增供应影响外,市场依然会受到企业持续进行办公空间整合、降本增效的影响,如果存量项目无法快速填补空置面积,年末整体空置率很大概率会进一步攀升。”

第一太平戴维斯华北区董事长胡裕华表示,下半年仍需要更多积极因素加速推动筑底反弹,市场在波动中寻找向上的力量。