文|互联网深度点评

“准备好了吗?保持呼吸,开始准备运动。”

“让身体放松,往下沉,直到身体完全适应。”

“坚持下去,还有10秒完成训练。”

上面这些引导,不是线下健身教室里的教练专属,而是Keep APP里,十分常见的运动场景。

6月30日,运动科技公司Keep发布公告,预计于2023年7月12日在香港联交所主板挂牌上市,目前正与多家投资机构签订协议,为上市前招股做最后的准备。

时间线拉长,去年2月25日和9月6日、今年3月28日,在并不长的这一年多的时间内,Keep就已经“三闯”港交所,如今能顺利上市显然是Keep极其兴奋的。

那么,Keep上市后,投资者会如何进行投票呢?

01 三大难题,如何应对投资者审视?

由于港股市场投资者更加专业和细致,其往往会借助一些估值模型和精准调研来做参考评判,为后期投资未雨绸缪。借着刚刚通过聆讯后披露的业绩报告,我们不妨来看看或许是哪些因素在影响着投资者的决策。

从表面来看,Keep在这次财报中存在三大亮点:

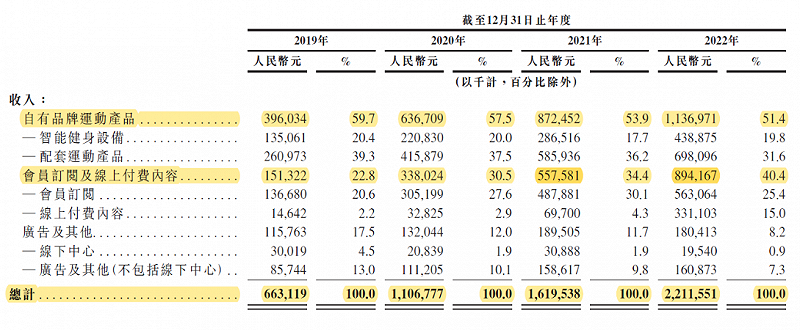

一是,营收增长和经调整净亏损优化幅度大,其中2022年营收较2021年同比增长36.55%,经调整净亏损相比于2021年的8.27亿元收窄19.3%。

二是,两大营收板块的增长也比较明显,其中自有品牌运动产品收入增加了30.39%;会员订阅及线上付费内容增加了60.22%,这种增长幅度也算是可圈可点。

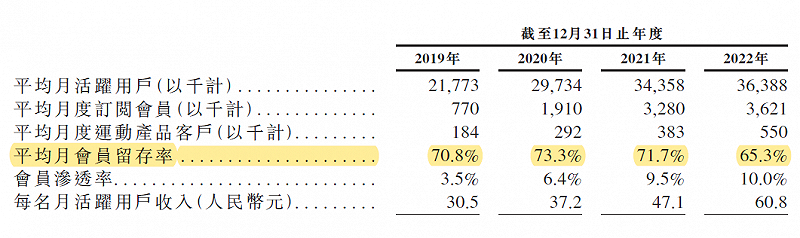

三是,平台的平均月活跃用户数达到了0.36亿,平均月度订阅会员数从2019年的77万增加至2022年的362.1万。而Keep一直极力宣传的用户在平台的锻炼次数也增长到了2022年末的约21亿次。

以上的三点,是目前Keep招股前极力强调和解释的,在外界看来是一股繁荣之景象。但是,为什么投资者却还在担心呢?

在我们看来,可能出在以下三个方面:

第一,连年巨额亏损,盈利之日仍然遥遥无期。

拉长周期来看,Keep在2019年、2020年、2021年、2022年的经调整后亏损额分别为3.67亿元、1.06亿元、8.27亿元和6.67亿元,四年合计亏损接近20亿元。

从目前的亏损惯性来看,上市后的Keep可能也将面临更大的盈利压力。

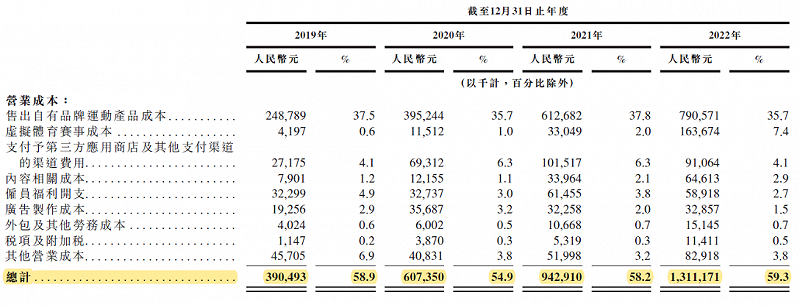

第二,营业成本和费用一直在不断攀升,自有品牌运动产品在竞争中并不占优势。

招股书显示,Keep的营业总成本从2021年的9.43亿元增加至2022年的13.11亿元,同比增加39.06%,主要因公司生产运动产品及内容直接产生的成本、虚拟体育赛事奖牌成本以及支付予第三方应用商店及其他支付渠道的渠道费用大幅增长所致。

另外还有一个重点,那就是Keep的收支不平衡问题愈加凸显。

刚刚我们提到,2022年Keep自有品牌运动产品收入增加的30.39%幅度远低于其会员订阅及线上付费内容的60.22%增长幅度,这也意味着Keep营收的增长越来越依赖于会员订阅及线上付费内容业务,从5.58亿元增长到了8.94亿元。

然而,为了增加这一部分营收,Keep主要成本支出也由9.43亿元增加到13.11亿元。

也就是说,在过去一年中,Keep虽然在“会员订阅及线上付费内容”业务板块上多赚了3.36亿元,但为此也增加了3.68亿元的成本,营收和成本大体相同。那么很显然,这一部分业务赚得的收入,还要去抵消掉相同的成本,可见其盈利十分艰难。

第三,活跃用户数增长乏力,较之前两年的增长出现大幅度下滑。

招股书数据显示,Keep平均月活从2021年的0.34亿人增加至2022年的0.36亿人,相当于全年平均月活只增加了200多万人,相比于2020年和2021年的用户增速,几乎是跌入了谷底。

而根据根据灼识咨询报告数据显示,早在2021年中国线上健身会员及健身内容的年平均月活跃用户就已经突破1.38亿人。

不难看出,中国线上健身会员及健身内容的用户数量虽多,但Keep的月活用户在没有突破1亿的情况下,就已经遭遇了增长瓶颈。

02 资本故事,还能讲下去吗?

诚然,以上这些都是基于微观财报数据来做出的分析,而专业的投资者考虑到的还远不止此。

一方面,Keep的盈利模式难以推进,付费人数难敌大环境下行阻碍。

商业化进程一直都是资本市场关注的重点,目前来看,在线运动市场存在三个盈利路径:一种是依靠优质内容来让用户付费;第二种是广告盈利;第三种是依靠售卖相关品牌产品实现变现,这是被国内大部分在线健身平台所采用的主要模式。

Keep是最早进行线上销售自有品牌运动产品和会员付费探索的平台,两项业务常年对营收的贡献占比高达90%以上。

但是正如前文所述,月活的增长乏力使得Keep在这两项业务备受压力。

究其原因,在于在线运动市场赛道有众多后入局竞争对手“跑马圈地”,无论是咕咚、乐动力,还是运动细分赛道的每日瑜伽、悦跑圈,都已经搭建了成熟的生态,Keep想要顺利突围,实在不是一件容易的事,对其盈利模式也造成很大影响。

与此同时,会员订阅及线上付费内容业务的持续盈利性也前景堪忧。招股书数据显示,Keep的平均月会员留存率从2021年的71.7%降至2022年的65.3%。

而我们进一步深究,这些会员到底有多少是真正的付费会员呢?公开资料显示,Keep目前与快看漫画、网易严选、喜马拉雅、唯品会、亚朵酒店、网易云音乐、芒果TV等都开展了联合会员活动。

换言之,不排除有不少用户是通过第三捆绑赠送渠道来开通Keep会员,显然这部分群体粘性大打折扣,一旦会员到期,用户流失也成必然。

另一方面,就是Keep激进的商业化进程给用户造成不好的使用体验。

不少用户抱怨,打开Keep App,首页充斥着各种商业化元素,这直接引发了平台商业化生态的混乱。

正是在这种状况下,Keep对用户的吸引度都可能大打折扣。甚至有网友测试过,在Keep上搜索关键词时,出来的会员付费课程占比高达85%。

毫无疑问,当整个线上健身生态中充斥着大量赚钱效应之时,那么必然导致用户体验的下滑,对于用户的粘性将产生长远的杀伤力。

03 结语

根据灼识咨询的报告,2022年,按月活跃用户及用户完成的锻炼次数计算,Keep仍是中国最大的在线健身平台。

然而这样并非高枕无忧了,在如今中国互联网市场整体进入存量阶段且获客流量愈加艰难的当下,要想改变现状并赢得投资者的青睐,Keep必然需要寻找到一个新的护城河。

而且,在如今其站在投资者拥有更加成熟和专业的投研能力、调研能力和判断能力的港股市场上,7月12日上市后股价走势的一举一动,也会直接折射出Keep在专业投资者眼中的真实价值,也会是Keep需要直面的现实。