2023年过半,房地产市场百味杂陈。历经3月“小阳春”后,楼市迅速调转方向。

楼市的寒意也传导至土地市场。

据中指研究院的数据,上半年TOP100房企拿地总额为5920亿元,同比下降10.2%;全国300城住宅用地推出2228宗成交1622宗,成交规划建面为1.35亿平方米。

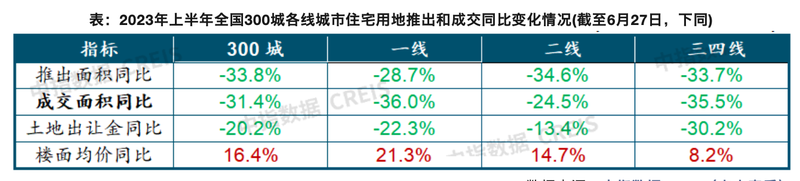

供、需规模降至近十年以来同期最低位,同比分别下降33.8%、31.4%。

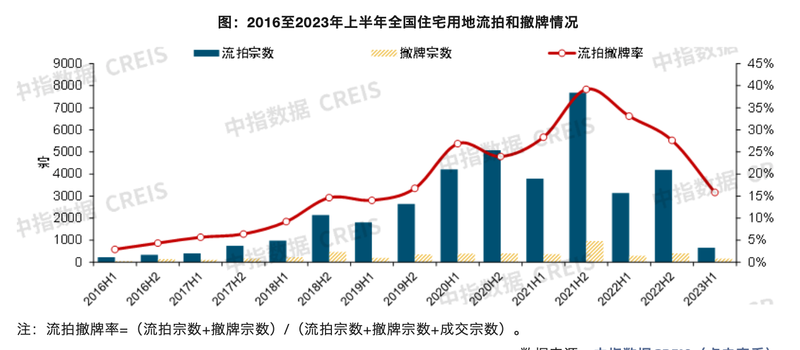

土地遇淡市,地方城投也不再托底,全国流拍率却不升反降。

数据显示,上半年全国住宅用地流拍撤牌率大幅降低18.4个百分点至15.8%。

“这得益于各城市推地更加谨慎了,不少城市在招拍挂前会摸排企业参拍意愿并适当放松土拍规则。”某房企相关负责人告诉蓝鲸财经,不少城市也释放出更为优质的“存货”。

整体来看,核心城市热门地块的高关注度,仅是个案,全国土地市场低迷态势并未改变。

“下半年土地市场热度将继续回落,城投类企业或将再次进场托底。”中指研究院土地市场研究负责人张凯预计,部分城市上半年发力后,可推出的优质地块存量不多。下半年通常推地量加大,竞争激烈程度或减弱。

多城拿出“压箱底”好地

一线城市楼面均价上涨21.3%

新房销售一路下行之际,各城市的推地积极性也不高,上半年全国土地市场整体表现仍较为低迷,仅核心城市土拍保持一定热度,多数城市土拍未有好转迹象。

据中指研究院统计,不同等级城市土地供应变化幅度不同。一线城市中,上海及深圳缩量明显,同比降幅均在五成以上,北京降幅超两成,广州下降近一成;二线、三四线城市政府整体推地信心较弱,住宅用地推出面积同比降幅均超三成,其中二线城市成交面积同比降幅较小,三四线城市土地市场进一步承压。

需求方面,50家代表房企1—5月拿地销售比为14.6%,较去年全年下滑明显 (2022年拿地销售比22.5%),较去年同期下降4.2个百分点。

同时,上半年TOP100企业拿地总额5920亿元,拿地规模同比下降10.2%;TOP100门槛值为17亿元,较上年同期下降3亿元;50家代表企业内部分化显著,头部规模的央国企拿地金额及面积显著多于中等规模企业。

“2023年以来虽然核心城市土拍热度较高,但房企整体投资更趋审慎,拿地销售比继续下降。从民营房企拿地情况来看,上市民营房企中,今年以来仅个别企业还在拿地,绝大部分停止拿地。”中指研究院分析师指出。

“审慎投资”的思路下,房企投资仍仅限于热点城市优质地块。为提升企业拿地意愿,多城推出压箱底的好地。

例如,广州近日出让了天河区员村一横路一宗地块,这是近些年少有的天河区核心地段宅地出让;深圳近日出让了深圳湾超级总部一宗宅地,该片区上一次有宅地成交还是在2001年。

“好地”入市带动了成交楼面价的上涨,上半年同比上涨16.4%。

一线城市表现最为明显,多宗地块竞拍至地价上限,住宅用地成交楼面均价同比涨幅达21.3%,上海、广州成交楼面均价同比涨幅均超三成;二线、三四线住宅用地成交楼面均价同比涨幅在一成左右,其中杭州、成都、苏州、青岛等二线城市均呈不同程度上涨,佛山、徐州等三四线城市成交楼面均价也有较大幅度提升。

企业更追求确定性

核心城市成交亦冷热不均

全国销售承压的背景下,房企在核心城市补货意愿增强,同一城市内部不同板块分化明显。

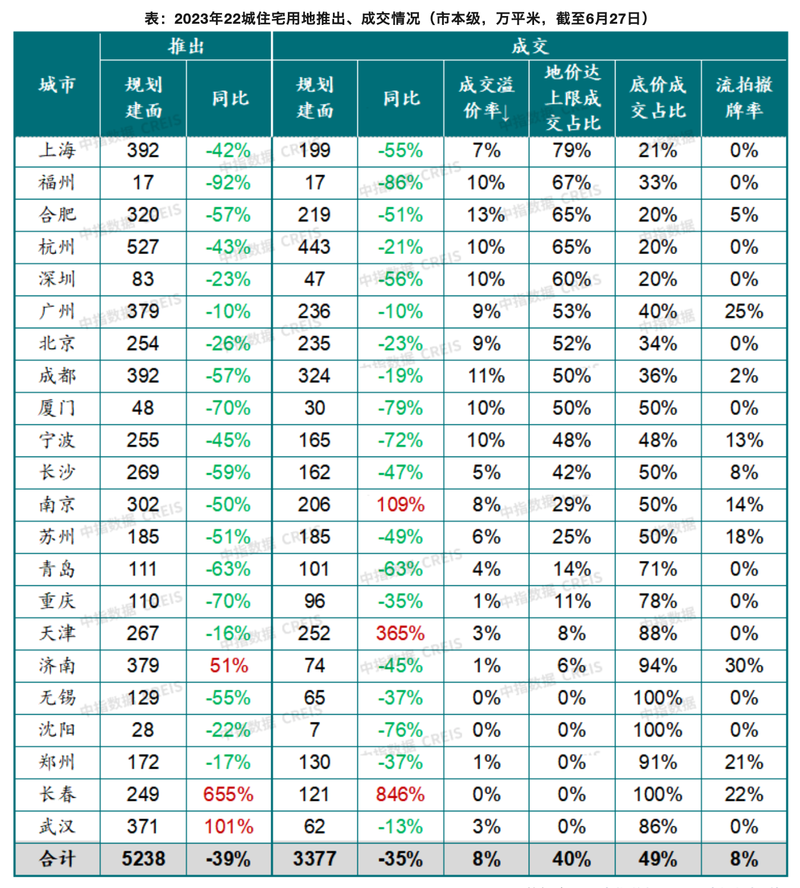

北京、上海、杭州、合肥触顶成交占比均在五成以上,北京、杭州部分地块创下近几年土地参拍企业数量记录。

近日北京一批次土拍中,顺义新城第19街区地块吸引45家企业报名,昌平朱辛庄地块在报名阶段也吸引了42家企业;杭州出让的运河新城单元GS1004-01地块吸引了42家竞买人参与摇号,奥体博览中心单元BJ1704-12地块吸引了49家竞买人参与摇号,此前多批次土地出让,杭州也有多宗地吸引数十家房企竞逐。

城市内部非核心地块则多底价成交,板块间分化明显。以苏州为例,2023年出让地块中,8宗触顶摇号,8宗溢价成交,其余17宗非核心与近郊地块均底价成交。

核心城市之外,多数城市土拍未有转暖迹象。例如,长春、无锡等城市成交地块均底价成交,土拍情绪持续低迷。

从城市群看,长三角地区仍旧领跑全国,1—6月TOP10企业在该地区拿地金额1250亿元,居四大城市群之首;京津冀TOP10企业拿地金额762亿元,位列第二;粤港澳TOP10企业拿地金额608亿元,位列第三。

“在市场筑底修复的阶段,安全性、流动性、收益性都较为确定的核心城市优质地块,是房企抢地的重心。这类地块周边供地稀缺性较强,未来去化速度有保障,市场预期较好。”中指研究院分析师指出。

该机构还预计,随着越来越多的企业聚焦在核心城市拿地,一二线城市的土拍竞争将日益激烈,部分企业拿地或向核心城市近郊及优势三线城市适度下沉。

央国企拿地金额占近6成

地方城投不再托底

值得注意的是,与2022年土地市场的“城投托底”相比,今年上半年地方国资托底乏力。

据中指研究院的数据,2022年(截至当年12月27日),22城地方国资拿地金额占比达42%,超过了央国企的37%,民企该比例则仅为16%。

该机构指出,土地市场低迷之时,地方国资及部分城投平台托底能够降低流拍率,但部分国资企业和城投地产开发经验能力不足,左手倒右手终是表面繁华,长期来看并不利于房地产行业的良性发展,部分项目虽可通过联合优质开发企业入市,但去化不理想依然会增加地方国资平台的财务风险。

相关部门也对城投托底现象进行了警示。去年10月,财政部发文“严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,不得巧立名目虚增财政收入,弥补财政收入缺口。“

上述现象在今年上半年有所改善,虽22城拿地企业仍以央国企为主,但地方国资在土地市场的角色逐渐弱化,截至6月27日,22城成交的住宅用地中,地方国资拿地金额仅占9%,较上年大幅下降33个百分点。

取而代之的是对规模更有野心的央国企及重返土地市场的民企。

截至6月27日,央国企今年拿地金额占比57%,较2022年明显提升。北京、上海、厦门等城市,央国企仍为拿地主力。

“稳健型央企资金状况相对较好,仍是热点城市拿地主力,重点城市拿地金额TOP10房企中有半数以上为央企国企,华润置地、保利发展等全国性龙头企业仍在多个重点城市广泛布局。”中指研究院企业研究总监刘水指出。

杭州、成都、宁波等城市民企拿地金额占比有所提升。据中指研究院数据,杭州民企拿地金额占比在六成以上,5月23日出让9宗地全部为民企摘取,6月9日出让5宗地中4宗为民企;成都更多为当地民企,如诚一投资、四川邦泰置业、乐山海天、嘉禾兴等。

此外,城投及地方国资“收手”后,为降低流拍撤牌率,上半年各地推地谨慎,提前摸排企业参拍意愿,调整完善土拍规则、精选优质地块。多因素带动下,全国住宅用地流拍、撤牌数量均下降明显。

据中指研究院统计,2023年上半年,全国住宅用地流拍撤牌823宗,是2018年以来半年度最低水平;流拍撤牌率15.8%,较去年同期下降18.4个百分点,绝对值降至2019年水平;重点22城住宅用地流拍撤牌率则为8%。