日前,中国高科再发公告,对此前收到的上交所监管工作函中的重点细节问题逐一进行回复。

其中,上交所要求中国高科说明产教融合业务模式、公司提供具体产品、服务内容、在上下游服务链条中承担的角色、相关产品服务结算方式、收入确认方式和时点等;并说明报告期收入同比增长较多的原因及合理性;阐明公司实训基地建设项目开展情况,是否存在以总额法代替净额法确认收入的情形。

对此,中国高科表示,中国高科自2019年起开展高等教育产教融合业务,与高校和高等职业教育机构以产业学院共建、专业共建、赋能实训、课程研发服务、实训室建设等形式开展产教融合合作。

2022年中国高科中标聊城职业技术学院新校区智慧教学空间建设项目,该项目中标金额较高,合同金额为1699.44万元,项目主要内容包含建设智慧教室所需的软硬件设备及安装调试,教室的部分装饰装修服务,以及售后驻场维护服务等。该项目于2022年8月底完成校方验收,公司对除售后驻场维护服务外的其他内容一次性确认收入,公司产教融合业务三季度收入实现跨越式增长。

产教融合业务中产业学院及专业共建业务的收入模式为合作院校按照生均一定金额向公司支付教育服务费,因此业务收入数据与当期在校生人数有直接联系。合作期限以合作届数与年限计算,如5届7年(专科)或5届9年(本科),在未产生毕业生的情况下,每学年新增一届学生,学生总人数增加,收入阶梯式增长。

以南充科技职业学院为例,该项目学制为三年制,合作期间为5届7年,自2020年9月第一届招生,至2027年7月第5届学生毕业。2020年在校1届学生,2021年2届学生,2022年3届学生,且截至2022年,尚未产生毕业生,学生总数逐年递增,学校按生均约定金额以及实际在校人数向公司支付服务费,相应收入也会阶梯式递增。

目前公司合作的大部分院校签约时间为2019-2020年,截至2022年,大部分院校尚未产生毕业生,且每年均有新生入校,参照南充科技职业学院合作案例,产业学院及专业共建业务总收入呈上升趋势。

中国高科指出,实训基地建设项目方面,学校与公司结算为验收通过后付款,公司与供应商结算为签订合同后预付合同总价款的25%,剩余在供货安装调试完成后支付,公司垫付资金并承担了相应存货风险。根据企业会计准则对总额法和净额法的相关规定,公司是实训室建设项目的主要责任人,应按总额法确认收入,不存在以总额法代替净额法确认收入的情形。

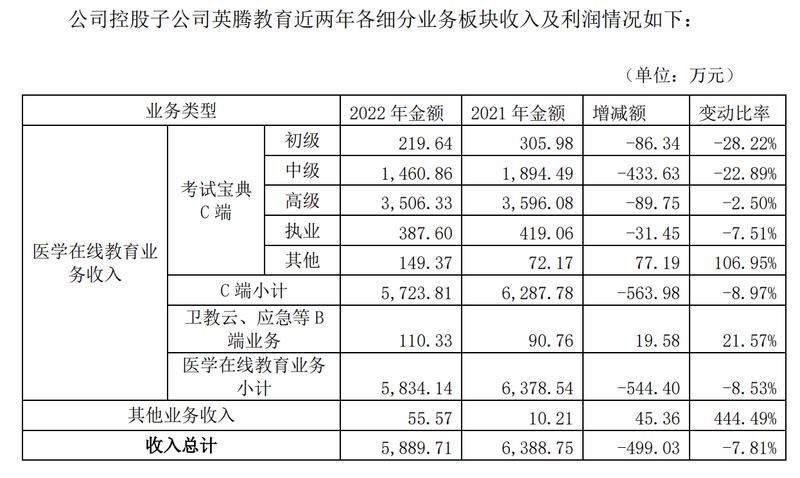

年报中,中国高科于2018年收购的英腾教育所负责的在线医学教育业务业绩变化也引起上交所注意。英腾教育2022年实现营收5889.71万元,同比下降7.8%,净利润-318.35万元,2021年、2020年其净利润分别为718.10万元、2883.67万元。分季度看,与2021年一二季度收入占比较高的趋势不同,公司2022年一至四季度收入占全年收入比重分别为22.45%、25.93%、34.53%、17.09%,二三季度收入占比较高,其中第三季度收入占比同比增加14.43个百分点。

另据年报披露,中国高科2018年收购广西英腾教育形成商誉1.68亿元,报告期首次计提减值8629.33万元。

基于上述情况,深交所质疑英腾教育业绩变化的原因及合理性,相关趋势是否和同行业公司一致;并要求其说明近两年分季度收入分布是否存在较大差异,是否存在将应确认在本年一季度的收入提前确认在上年的情况;以及在2021年英腾教育业绩同比下降的情况下,当年未对商誉计提减值的原因及合理性,是否存在本年集中计提商誉减值准备的情况。

在回复函中,中国高科表示,2021年,英腾教育营业收入未达预期。受相关考试报名时间及考试政策变动的影响,考试时间提前和多次调整影响了考生的备考安排,对公司销售计划和节奏造成了一定影响,产品推广和销售效果未达预期。同时由于2021年健康管理师考试政策发生变化,受“放管服”政策影响,国家卫生健康委员会不再组织健康管理师的考试,将退出国家职业资格目录。健康管理师业务销量萎缩。此外,研发、运营及推广费用支出增加。

但当年中国高科认为,2021年业绩下降仅是环境及政策影响下的短期下降,并非持续性的下降或恶化,能够减少收入下降因素产生的影响。因此未在当年计提商誉减值。

2022年,英腾教育医学在线教育业务收入5834.14万元,较2021年下降544.40万元,其中主要是面向C端的考试宝典业务收入下降,原因主要是2022年职业教育行业市场竞争加剧,同类产品同质化竞争及低价竞争现象迭生,为维持市场占有率,英腾教育加大了对于代理商的折扣力度。此外,受消费环境影响,医护人员对各类医学类考试的报名意愿下降,导致英腾教育销售额下降。同时,英腾教育所培育的创新业务尚处于市场拓展初期,收入贡献较少。2022年全年营业收入未达预期。

同时,面对激烈的市场竞争,英腾教育加了大市场营销力度,对于代理商销售渠道,优化合作模式,增加销售奖励及宣传物料支持。对于自营销售渠道,增加了电商、应用市场以及新媒体方面的宣传推广力度。基于前述情况,英腾教育2022年度销售费用明显上升,前述举措虽然一定程度上收窄了营业收入及净利润下降比例,但2022年当期净利润表现不佳,自公司收购英腾教育股份以来首度出现经营亏损。

中国高科表示,2022年市场竞争恶化,消费市场低迷,超过管理层在2022年初的预期,使得2022年实际经营未达之前预测水平,商誉出现减值迹象,公司根据实时情况及时调整对未来的预测,是恰当合理的,不存在集中计提商誉减值准备的情况。

除上述热点关注情形的回复说明外,对于2022年报中公告的,“公司将持有的高科教育100%股权分别转让给英腾职培(持股20%)及柳州跃航合伙企业(持股80%)。公司以对柳州跃航合伙企业持股比例较小,可变回报不重大为由,决定自2022年4月12日起不将柳州跃航合伙企业及高科教育纳入公司合并报表范围”的情况,中国高科也进行了进一步的解释说明。

中国高科表示,随着2022年防疫政策的调整,以及近年来国内考研竞争加剧,出国留学人数有望恢复甚至超过2019年规模。在此大背景下,为进一步拓宽公司在教育行业布局,经过公司研判拟选取公司某个子公司开展国际教育业务。由于公司此前无相关业务储备,为了实现快速布局、快速落地项目,拟引入战略合作伙伴共同开展该业务。

为了保障国际教育经营主体的经营稳定,并符合上市公司各项治理要求,公司与拟引入的战略合作伙伴达成一致,由公司子公司英腾职陪担任普通合伙人,拟引入的四家战略合作伙伴担任有限合伙人共同设立柳州跃航合伙企业作为国际教育经营主体持股平台,持有其80%股权。

关于国际教育经营主体的选择,经公司梳理,截至2021年12月31日,高科教育净资产为-87.62万元,2019、2020、2021年三年营业收入均为0,无实质业务,按照公司《对外投资管理办法》的规定,经公司审批,将其作为国际教育经营主体,并参考净资产数据,以1元为对价将其100%股权进行转让。

中国高科也表示,结合各方在业务开展过程中的工作职责,合作方对业务发展提供了更多实质性贡献与输出,并基于此对业务实施一定控制。公司不能单方面运用权力影响国际留学业务回报金额。因此,公司拟自丧失控制权日起不将柳州跃航合伙企业及高科教育纳入公司合并报表范围。