文|投资者网 吴桐

随着ChatGPT的爆火、AI技术的广泛应用,服务器市场或将迎来需求量的激增,进而推动市场的扩大。这也给下游服务器PCB供应商带来了新的市场机遇和更广阔需求。

根据美国Prismark的数据,受到云计算、物联网、5G通信和工业4.0等行业的推动,预计在未来五年中,全球PCB(印刷电路板)市场将保持温和增长,2021-2026年的年均复合增长率预计为4.8%。

同时,全球产业转移和中国大陆PCB产业的蓬勃发展也将为我国PCB产业带来快速增长的机遇。这种势头也促使了PCB企业及产业链上的相关公司加快资本市场上市的步伐,譬如沪电股份(002463.SZ)、兴森科技(002436.SZ)、深南电路(002916.SZ)、生益电子(688183.SH)等均在近年登陆了资本市场。

近日,国内PCB厂商广州广合科技股份有限公司(以下简称“广合科技”)更新了招股书,拟冲刺深市主板,保荐机构民生证券,保荐代表人为姜涛、王嘉。

早在2020年,广合科技就曾向科创板发起过冲刺,不过在上交所发出第一轮问询后选择了主动撤回。

本次IPO,广合科技调转方向拟登深市主板。这次募资,公司拟募集资金9.18亿元,其中6.68亿元用于黄石广合精密电路有限公司(以下简称“黄石广合”)广合电路多高层精密线路板项目一期第二阶段工程,2.5亿元用于补充流动资金及偿还银行贷款。

仍依靠补助+返税撑利润

这是广合科技第二次尝试上市,2020年曾尝试登陆科创板,最终撤回,彼时的保荐机构也是民生证券。

2020年12月,广合科技曾申请科创板IPO并获受理,于2021年1月20日收到证监会的问询。在尚未回复问询的情况下,广合科技2021年3月24日提交撤回上市申请,同年3月26日,上交所发布公告终止对广合科技科创板上市审核。

据招股书,广合科技主营业务收入为印制电路板的销售收入,可应用的领域主要有服务器、消费电子、工业控制、安防电子、通信领域、汽车电子等。报告期内,公司服务器领域收入占当期主营业务收入比例为 65.87%、69.39%和71.98%。

2020-2022年(以下简称“报告期”),广合科技营业收入分别为16.07亿元、20.76亿元、24.12亿元;归属于母公司所有者的净利润分别为1.56亿元、1.01亿元、2.8亿元。

可以看到,2021年,广合科技的营业收入在增长,净利润却存在一定下滑,业绩波动明显,一定程度上反映出其盈利能力的不稳定性。

毕竟投资者认购的不是曾经的功劳簿,而是未来的趋势。能否做到持续稳定地盈利,势必成为市场关注的焦点。

另外,据招股书,2020-2022年,广合科技计入当期损益的政府补助分别为3020.56万元、2227.77万元和1232.19万元。同期,广合科技收到的税费返还分别为10090.99万元、17590.03万元、17610.1万元。

2020-2022年,广合科技计入当期损益的政府补助与收到的税费返还,合计金额分别为1.31亿元、1.98亿元、1.88亿元,占其当期净利润的比例分别为84.3%、196.04%和67.28%。

其中在2021年,广合科技收到的政府补助及税费返还将近净利润的两倍。

长期靠“输血”支撑业绩增长并非长久之计,如何拥有独立盈利能力、可持续经营将是广合科技必须面对的课题。

向竞对大幅采买

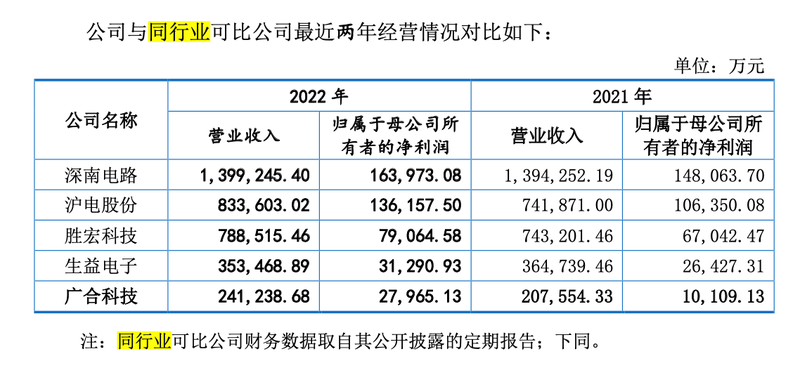

广合科技在招股书中,选取了4家上市公司做为可比同行,分别是深南电路、沪电股份、胜宏科技、生益电子。

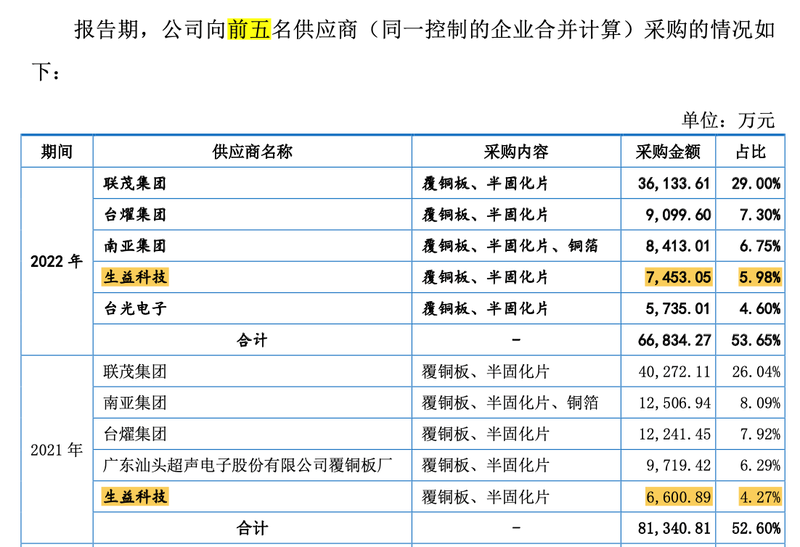

而作为竞争对手出现的生益电子,同时还出现在了广合科技前五大供应商中。

报告期内,公司原材料占主营业务成本的比例较高,报告期平均约为62.85%。公司生产经营所使用的主要原材料包括覆铜板、半固化片、铜球、铜箔、金盐、干膜等。

报告期广合科技向前五名供应商采购金额占当期采购总额的比值分别为53.57%、52.60%及 53.65%。

2021、2022年,广合科技向生益电子采买覆铜板、半固化片,采购金额分别为6600.89万元和7453.05万元,占比4.27%和5.98%,分列当年第五、第四名供应商。

广合科技在生产中所需原材料向竞争对手生益科技采购,一定程度反映出公司在成本端控制上相对竞争对手而言存在一定劣势。

在以往一些拟IPO的企业中,供应商和竞争对手“一体”的情况有时会发生。

对于这样的情况,一般需要发行人清楚说明是否存在对供应商依赖的情况,以及这种交易行为是否会对商业秘密保护产生不利影响,以确保投资者和潜在股东能够清楚了解供应链关系。

募资还贷,偿债能力值得关注

在本次广合科技的募资项目中,有一项资金用途是“2.5亿元用于补充流动资金及偿还银行贷款”。

需要IPO募资还贷,通常意味着企业现金流紧张。

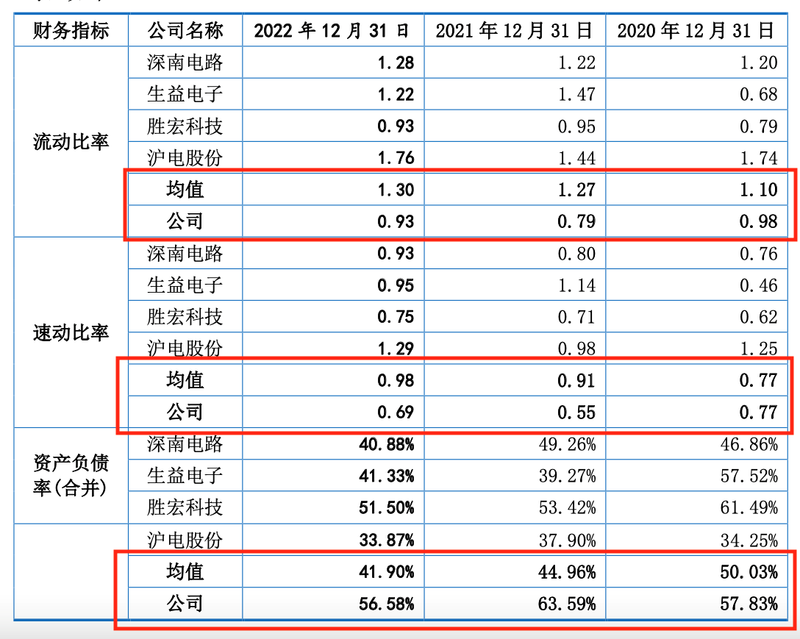

从其他偿债能力指标来看,广合科技也相对落后于同行。流动比率低、资产负债率高于同行。

报告期,公司流动比率和速动比率总体而言低于同行业可比公司平均水平,资产负债率高于同行业可比公司平均水平。

广合科技解释称,主要原因有:1、报告期内上述部分同行业公司已通过在境内A 股市场募集资金补充了权益资本,短期偿债能力提升,资产负债率下降;2、报告期公司主要通过银行借款等债务融资方式解决公司发展所带来的资金需求。

流动比率和速动比率是衡量企业短期偿债能力的指标。当流动比率和速动比率小于1,反映了需要使用其他非流动资产或者是重新借款用来偿还到期的债务,这会造成必须出售存货带来的价格损失或者是重新借款而带来的利息负担。

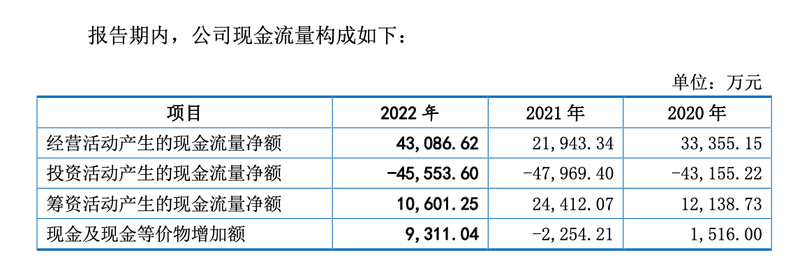

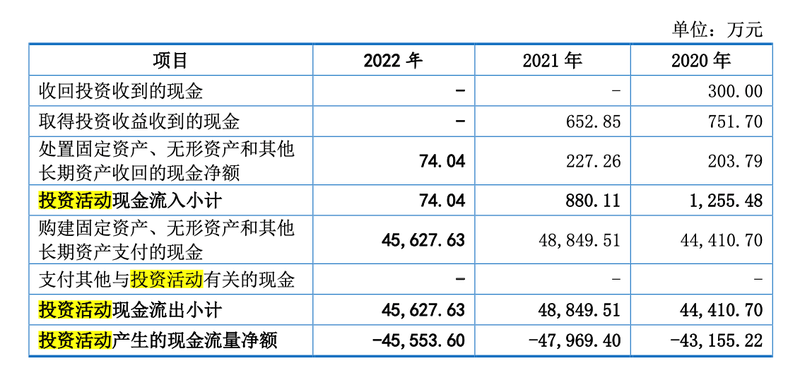

从广合科技的现金流来看,报告期内,广合科技投资活动产生的现金流量净额大幅流出。

报告期内,公司持续购置机器设备、购买土地等用于扩大生产,购建固定资产、无形资产和其他长期资产支付的现金分别为 4.44亿元、4.89亿元和4.56亿元。

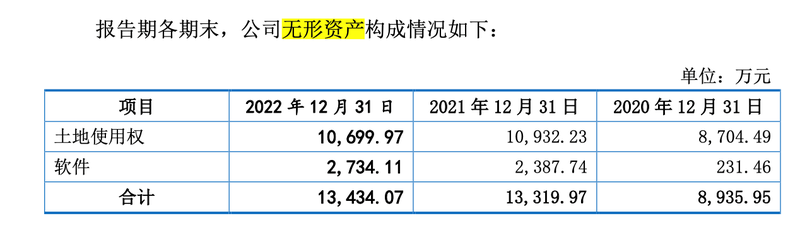

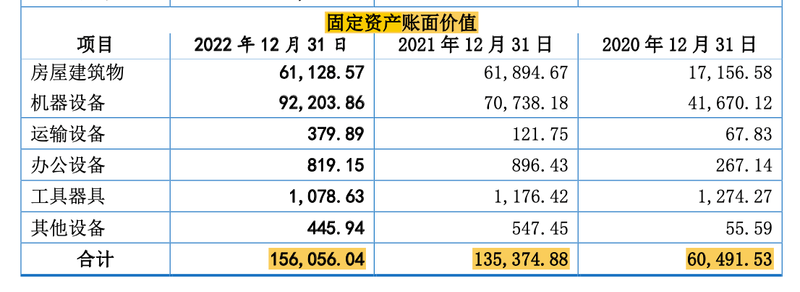

具体来看,2022年,广合科技投资活动现金流流出近5亿,用于购买固定资产、无形资产及其他长期资产。但同年无形资产账面价值无太大变化,固定资产账面价值只增加了2亿,剩余3亿的差额用在了其他长期资产项目上。但至于其他长期资产具体的细则,在招股书中并未找到更多解释。

注:图表来源广合科技招股书,投资者网整理

作为投资者,需要重点关注广合科技短期偿债能力。一旦上市不利,广合科技很有可能将要面临流动性风险。

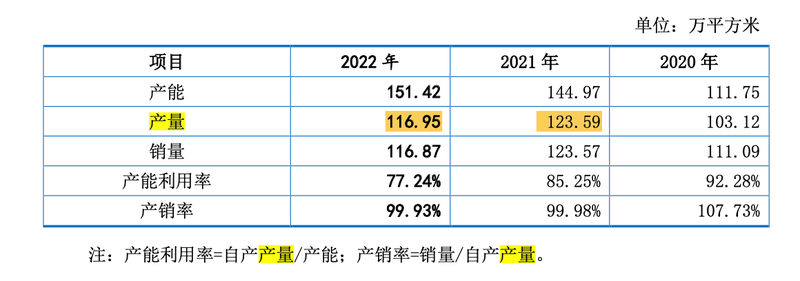

产量与多重数据不匹配

另外值得关注的是,在招股书中广合科技表示,PCB生产过程中,会产生蚀刻废液、废弃的压合边框等废料废液,公司将废料废液销售给具有相关资质的回收公司。

报告期内,广合科技废料废液收入分别为0.49亿元、1.02亿元和1.37亿元,占营业收入比重分别为3.05%、4.91%和5.68%。针对废料废液的销售收入增长,广合科技表示,报告期,随着公司生产规模的增加,废料废液收入同步增加。

然而翻看广合科技销量,则会发现产量数据并不随着广合科技主张的生产规模的增加而增加,相反,废料废液收入同比增加了3000多万的2022年,广合科技的产量还在减少。是否涉及虚假描述?

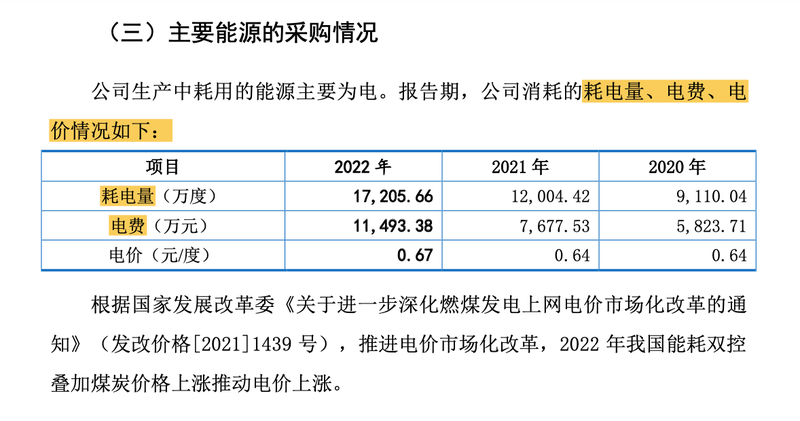

另外,广合科技的用电量也显现出一丝端倪。

报告期,随着公司产量上升、生产设备增加,公司用电量、电费均有所增长。

耗电量正常来讲会与产量挂钩,工厂开工多耗电量会同步增加,广合科技也在招股书中表示,报告期,随着公司产量上升、生产设备增加,公司用电量、电费均有所增长。

但与此同时,广合科技披露的产量数据却与其主张的不一致,耗电量与电费增加的同时产量却在下降,这其中的缘由尚且需要广合科技进一步的解释。