文|海豚投研

相比于从底部开始涨幅达到200%的英伟达,AMD才刚好实现翻倍。同属算力芯片赛道,都做服务器的生意。为什么AMD的表现会比英伟达差这么多呢?海豚君将和大家一起来看看AMD。

来源:Longport,海豚投研

来源:Longport,海豚投研

通过内生成长和外延并购,AMD已经构成了“CPU+GPU+嵌入式”三大业务。不论在CPU领域还是GPU领域,AMD都获得了“行业第二”的位置。

能做到全球前二,自然有很强的实力。但是“第二”,也成了公司的另一魔咒。在CPU市场的第二挣扎了几十年,还是第二;而在GPU也坐稳了第二,一坐也是十多年。

凭借CPU+GPU领域积累的经验,AMD把目光投向了数据中心业务。这次,公司能否在服务器市场,摘掉“老二”的帽子。

对于当前的AMD业务,①CPU业务:奋起急追,不断侵蚀英特尔的份额,尤其在桌面级市场开始撵上;②GPU业务:和英伟达相比,在技术和份额上仍有差距。虽然英特尔也开始进入独显,但整体技术上和公司有较大差距。

整体来看,公司CPU和独立显卡业务,都处于“一人之下”的行业第二位置。由于“第二”的尴尬,公司也难取得较大估值溢价。而在数据中心和服务器的赛道上,行业发展也有望给公司带来一起成长的机会。

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

以下是海豚君对AMD的具体分析

一、AMD业务情况

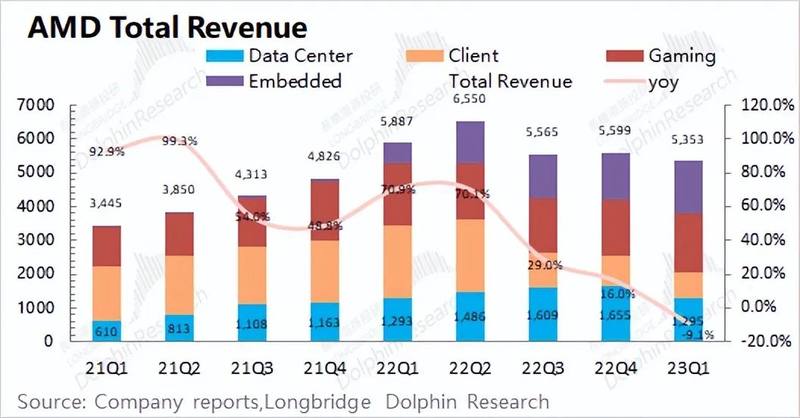

对AMD的分析,首先要从公司的业务情况入手。从最新的财报看,AMD的季度收入已经成长至单季度能实现50亿美元以上。这一部分得益于公司内生的业务成长,还一部分得益于公司的外延收购。

实际上,在本轮的服务器和显卡上涨之前,公司的营收单季度维持在10-20亿美元。之后受益于下游对显卡和服务器产品需求的增加,公司营收迎来了高增的表现。随后在2022年一季度完成对赛灵思的收购,进一步扩大了公司的业务规模。

经过内生发展和外延收购,当前AMD的业务主要分为Data center、Client、Gaming和Embedded四个板块。

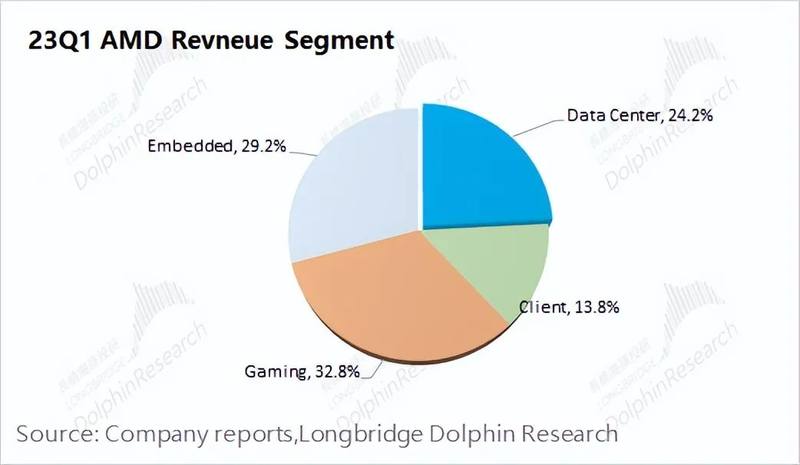

①Data Center:公司将服务器相关的收入都归纳于此,表明公司对于数据中心业务的重视,该业务当前收入占比在1/4左右。其中主要包括EPYC的服务器解决方案、以及AMD自身相关的GPU、FPGA、DPU、SOC等产品;

②Client:这主要是涉及PC及notebook产品,包括Ryzen系列的CPU解决方案也都归纳于该业务内;该业务原本是AMD最核心的业务之一,但随着PC市场的疲软,本季度占比下滑至不到15%;

③Gaming:这主要涉及游戏相关,高性能计算等产品,其中包括公司的Radeon系列的GPU解决方案等。独立显卡和半定制的显卡产品,都在该业务中。游戏业务在公司收入中相对比较稳定,长期占比在1/4-1/3的区间内;

④Embedded:嵌入式的业务,原本只是公司收入中很小的一部分。随着对赛灵思的收购,公司将赛灵思的一部分FPGA业务收入也并入了Embedded的业务中。目前该业务占比达到两成以上,其主要来源于原赛灵思的业务。

综合来看,AMD当前的业务虽然被分为4个部分,但其实最主要是的来自于三部分,“CPU+GPU+原赛灵思”。而Data Center的单独列出,主要是当前背景下,公司提升了对服务中心业务的重视。

对于AMD竞争力的考虑,市场仍主要关注于公司的CPU和GPU业务。两项业务不仅对公司的业绩影响产生重要影响,也是公司能在服务器等市场继续突破的关键。

二、AMD的两把利刃-CPU&GPU

2.1 CPU-“老二”的发家史

CPU业务是AMD发家的根本,公司一开始就是靠做“intel的小弟”发家。1981年AMD获得了Intel X86系列处理器的授权。抱着“Intel的大腿”,在PC时代的红利期,AMD一举做到了行业第二。而这“行业老二”,一做就做了几十年。

凭借公司在技术上持续的跟进和苏妈带来新战略的执行,AMD在CPU市场的份额出现明显的提升。AMD过去的全球市占率都不到两位数,而今已经成长至3成以上。原本被intel掌控的小弟,已经开始对市场造成威胁。

①技术上:英特尔和AMD是CPU市场中唯二的主流厂商。其中intel core i9-13900KS和AMD Ryzen 9 7950X3D,是目前CPU跑分最好的两款,整体性能上也很接近,CPU跑分都达到6w分以上。

来源:cpubenchmark,长桥海豚投研

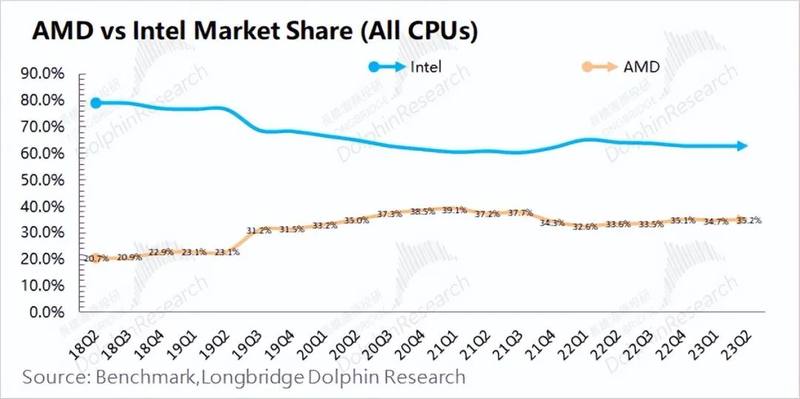

②市场份额上:AMD一直处于追赶者的位置。当前AMD在CPU市场的份额已经提升至35%。曾经intel和AMD 9:1的市场地位,可谓是碾压级。而今市场份额的比例情况,已经回到了2:1,AMD对intel带来了很大的压力。

分市场来看,AMD在CPU的部分市场中已经赶上英特尔。

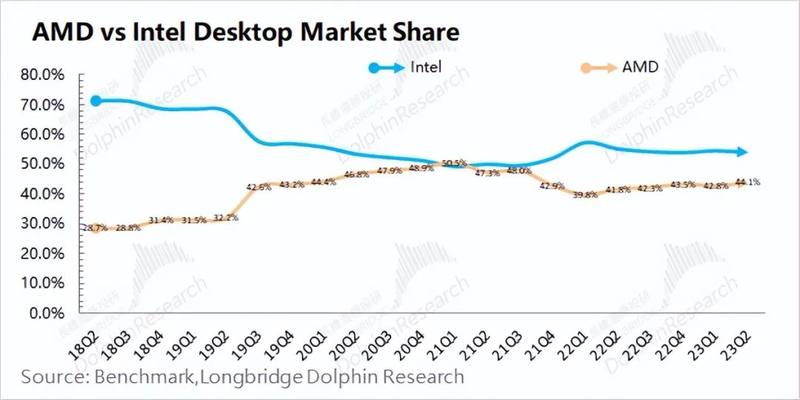

1)台式机市场:这是CPU厂商最为传统的竞争市场。AMD通过自身的努力,已经追赶上了英特尔。AMD在最新的台式机市场的份额已经达到了40%以上,英特尔则已经掉落至50%左右。基本上已经赶上了曾经的王者;

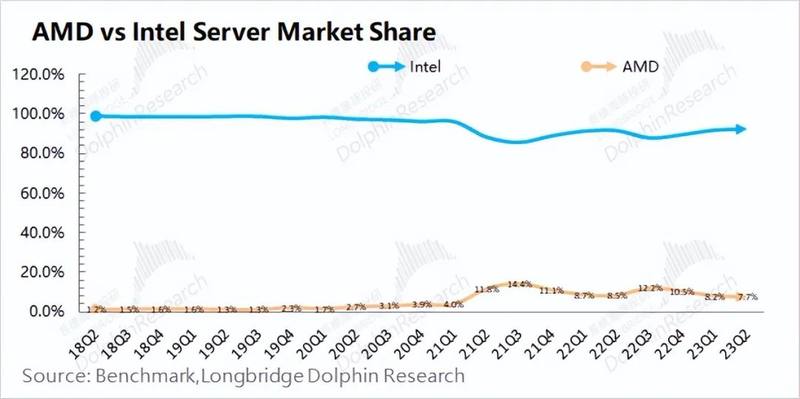

2)服务器市场:随着市场对AIGC和云等方面重视度的提升,服务器也是竞争的一大重心。然而,此前服务器市场基本是被英特尔垄断的情况。随着AMD EPYC处理器产品的推出,逐渐获得了市场认可。当前AMD在服务器领域已经从过去可以忽略的存在(2%以下的市占率),已经成长至将近两位数。随着AMD对服务器和数据中心业务的重视,未来有望获得更多的市场份额。

2.2GPU-成功的收购

AMD 原本就是靠CPU发家的,并没过多涉及GPU领域。然而公司注意到,PC最核心的是由CPU,GPU(显卡)和内容存三大部件组成。其中CPU公司已经做到行业第二,存储公司曾经也尝试过,但认为这不是一个赚钱的好生意。AMD将眼光投向了GPU。

出于和Intel二三十年的竞争经验,AMD认为Intel在集成显卡方面能够提供更好的整合方案。当时令人关注的两家独立显卡公司,分别是英伟达和ATI。而后AMD也开启了,迄今为止意义最为深远的收购。

2006年,AMD以54亿美元价格收购了ATI,包括42亿美元现金和12亿美元股票。ATI成为AMD的GPU显卡部门。凭借本次收购,AMD成功进入独立显卡领域。依托ATI的技术和AMD的管理,AMD成为显卡市场的重要一员。

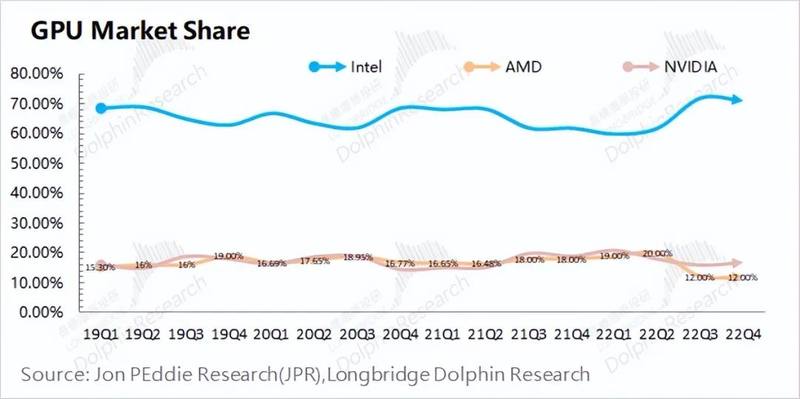

虽然英特尔凭借集显的出货优势,仍然占据着GPU市场最高的市占率。但是在更为高端的独立显卡市场,难以见到英特尔的身影。基本上是英伟达和AMD,两强争霸的局面。

换言之,英特尔虽然占据领先的市场,但主要占据的是低端市场。而高端市场只留下了英伟达和AMD。

在高端的独显市场上,很难见到英特尔的身影。主要剩下AMD和英伟达两个玩家:

①技术上:英伟达仍是GPU市场上技术最领先的,公司的RTX4090更是获得了3.9w分的G3D跑分;而AMD紧随其后,Radeon RX7900XTX也能获得3.1w的跑分。当前从跑分看,大约差距在1年左右;

来源:videocardbenchmark,长桥海豚投研

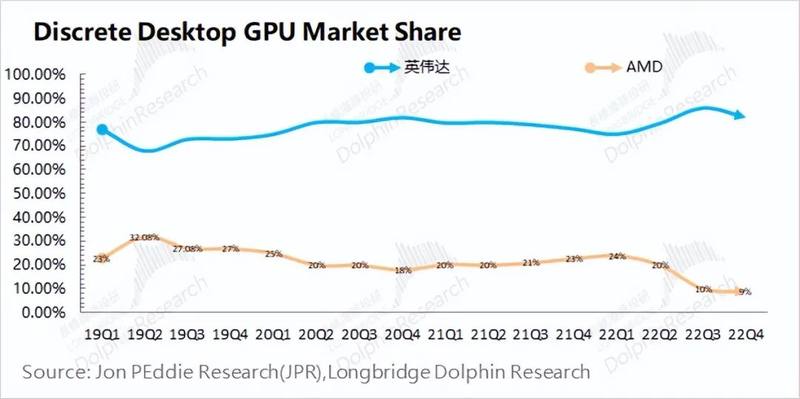

②市场份额上:英伟达在独显市场,基本处于遥遥领先的位置。独立显卡的主要玩家就是英伟达和AMD。两者大致是8:2的市场份额关系。近期英伟达份额依然稳健,而AMD的份额有一定的下滑。英特尔的Arc A38独显产品发布,获得了一定的市场份额。但是产品整体定位入门级,产品价格也偏低。当前整体市场疲软,对AMD的份额侵蚀较大。等到行业回暖,AMD也有望重新具有弹性。

整体来看,在高端GPU领域的技术和份额上,AMD又取得了“第二”的地位。