近日,上海博隆装备技术股份有限公司(以下简称“博隆技术”)更新了招股书。博隆技术计划募资10.06亿元,将分别用于聚烯烃气力输送成套装备项目、智能化粉粒体物料处理系统扩能改造项目、研发及总部大楼建设项目及补充流动资金项目。

去年首单被否IPO调增募资再闯A股,七名自然人组成实控人团

实际上,博隆技术并非初次探寻资本市场。2021年月6月21日,博隆技术披露了闯关沪市主板的招股书,同年10月22日披露了反馈意见。但是2022年1月6日,博隆技术首发上会未获通过,并成为2022年IPO首单被否项目。在被否不足一年,2022年9月30日,博隆技术再度披露招股书,拟登陆沪市主板。

前次IPO时,博隆技术计划募资6.03亿元,相比本次募资额少了4亿元。同时,募投项目也发生改变,除了研发及总部大楼建设项目、补充流动资金项目相同外,前两项项目分别为气力输送及配混料系统扩能改造、气力输送系统金属容器设备智能制造。

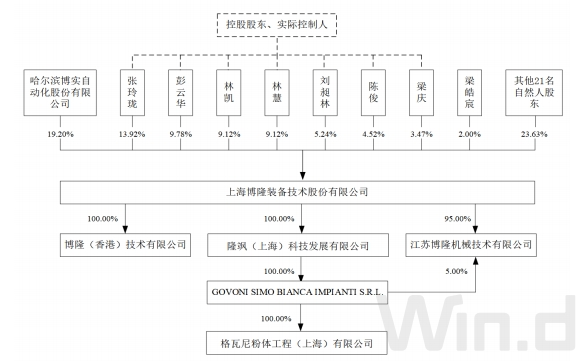

招股书显示,博隆有限成立于2001年11月19日,由自然人张玲珑、林凯、彭云华、梁庆以及周浜村村委会、博实有限共同出资设立,有限公司注册资本500万元。

目前,张玲珑、彭云华、林凯、林慧、刘昶林、陈俊及梁庆合计持有公司55.17%的股份,并通过博实股份承诺与实际控制人一致意见保持一致行动、梁皓宸向梁庆的表决权授予方式控制公司76.37%的股份,为博隆技术的控股股东、实际控制人。2020年4月19日,7名股东签署了《一致行动协议》,以继续保持公司控制权的稳定。

值得一提的是,博隆技术的股权结构较为分散,公司第一大股东博实股份未被认定为实控人相关事项也是前次IPO时监管问询的重点内容。

2019年6月前,单一最大股东博实股份(002698.SZ)持股比例为24.61%,之后稀释到19.2%。自博隆技术设立以来,博实股份曾委派邓喜军一名董事(2022年8月后不再委派),邓喜军长期以来担任博实股份总经理或董事长,主要负责博实股份自身经营。

2022年8月,博隆技术二度冲击沪市主板上市前,博实股份才出具承诺函,确认了七名股东的共同控制地位并明确其在行使股东表决权时将与7名实际控制人保持一致。

前五大客户收入占比超八成,存货价值连续多年赶超营收

资料显示,博隆技术是提供以气力输送为核心的粉粒体物料处理系统解决方案的专业供应 商,集处理过程方案设计、技术研发、部分核心设备制造、自动化控制、系统集成及相关技术服务于一体,主要产品包括粉粒体气力输送技术为核心的成套系统,计量配料、功能料仓、过滤分离、净化除尘等单一功能系统,以及相关设备和部件。

目前,公司主要为客户新建、改建的大型炼化、煤化工项目提供以气力输送为核心的大型成套装备,报告期收入主要来自于相关客户各种合成树脂产品的产能扩张或更新。下游市场主要客户为中石油、中石化、中国神华、中煤集团等央企集团和恒力石化、浙江石化、东华能源等大型民营石化企业。

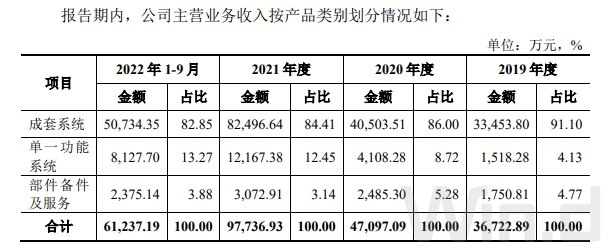

2019-2022年1-9月(以下简称“报告期”),成套系统的收入分别为3.34亿元、4.05亿元、8.24亿元和5.07亿元,占当期营业收入的比例分别为91.07%、85.96%、84.35%和82.8%,是博隆技术主要业务收入来源。

得益于行业增长等因素,过去几年博隆技术经营业绩出现大幅增长。报告期内,公司营业收入分别为3.67亿元、4.71亿元、9.78亿元和6.12亿元,扣非净利润分别为7602.13万元、1.09亿元、2.36亿元和1.42亿元。博隆技术业绩保持高速增长,2019年-2021年营业收入年均复合增长率达到63.17%。

近年来,因国内炼化一体化等大型项目持续建设,公司服务的大型企业较多。报告期内,博隆技术前五大客户营业收入占比分别为79.58%、91.35%、66.97%和86.4%,主要客户的销售占比较为集中。

由于大型装备制造行业普遍存在产品生产周期较长、价值较高的特点,进而导致存货余额较大,也因此,博隆技术的存货额连续多年赶超公司营业收入。报告期内,公司存货账面价值分别为5.79亿元、9.86亿元、10.95亿元和10.65亿元,占同期资产总额比例为37.69%、47.79%、46.71%和39.44%。

此外,报告期内博隆技术的流动比率分别1.16、1、1.31和1.08,速动比率分别为0.69、0.39、0.65和0.53,资产负债率分别为79.29%、78.88%、71.35%和71.6%。公司资产负债率较高、流动比率和速动比率较低,主要是公司销售合同的预收款导致的合同负债金额较大,相关负债不属于未来需偿还的债务。(蓝鲸上市公司 王晓楠 wangxiaonan@lanjinger.com)