文|投资者网 谢莹洁

元老人物陈红朝辞任离职,董事兼副总经理翁江宏减持约128万股……宁波太平鸟时尚服饰股份有限公司(以下简称“太平鸟”,603877.SH)近期消息面颇不平静。

近几年来,太平鸟紧跟新兴渠道,聚焦年轻消费者。从成效来看,公司在2020年业绩恢复增长,2021年营收更是突破百亿,但受销售费用持续加大等因素影响,2022年情形急转直下,不仅业绩出现下滑,毛利率、存货等财务指标也不再乐观。

为了显示对未来前景的信心,控股股东亲自出马,包揽10亿元定增,而这也引来市场讨论。

2022年业绩骤降

公开资料显示,太平鸟成立的时间较早(2001年),旗下拥有太平鸟女装、太平鸟男装、乐町女装、Mini Peace童装等多个品牌,2017年成为首家登陆A股主板的时尚服饰企业。

目前,太平鸟整体上仍由创始人家族把持。张江平是太平鸟创始人兼董事长,与担任董事的张江波和翁江宏为亲戚关系。

根据国信证券前期调研,太平鸟女装售价在500元、1000元以上的比例分别为36.40%和12.90%;男装为47.80%和18.30%,在同类品牌中处于高水平。

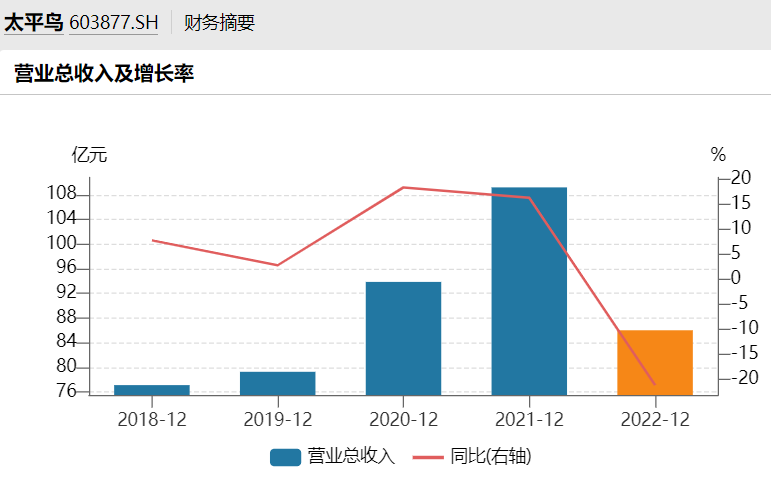

相比同行,太平鸟较早布局电商渠道,紧跟抖音等新兴渠道步伐享受平台年轻化的流量红利。2018年至2020年,太平鸟营收分别为77.12亿元、79.28亿元、93.87亿元,到2021年,太平鸟更是首次营收破百亿达到109.20亿元。

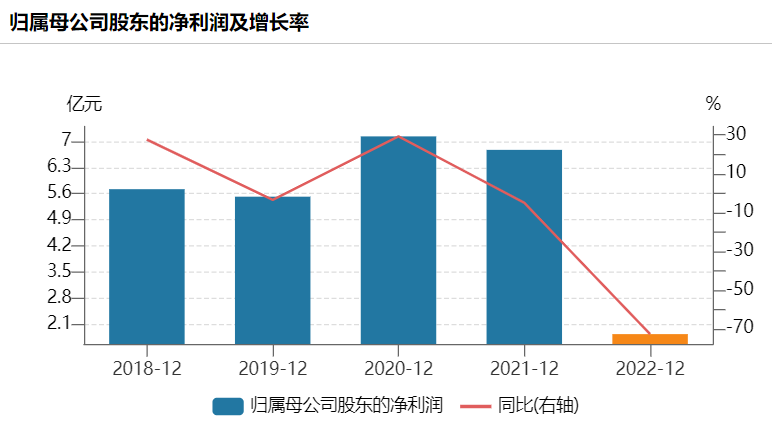

然而,在首次突破百亿营收后,太平鸟又迎来了上市六年以来的首次亏损。

年报显示,太平鸟2022年营收下滑21.24%至86.02亿元,归母净利润同比下跌72.73%至1.85亿元,而扣非净利润同比跌105.16%至亏损0.3亿元。

太平鸟表示,主要原因是由于外部经营环境的变化导致。受国内新冠疫情等不利因素的影响,使得公司零售业绩出现下滑及公司销售毛利同比下降。公司店铺租金、员工薪酬等固定性费用较大,扣非净利润出现亏损。

在整份财报中,更令行业关注的便是太平鸟在2022年的“关店潮”。

在过去一年里,太平鸟直营店和加盟店双双大幅关店。据财报数据显示,截至2022年年末,太平鸟门店总数已下降至4671家,全年内关闭门店数量达到1619家。

而在2018年至2020年,太平鸟全国门店数量分别为4594家、4496家、4616家。2021年,门店数量高歌猛进,总数增至5214家,

财报提示风险

波士顿咨询发布的全球时尚行业研究报告显示,受疫情影响,近年来时尚行业库存周转速度大幅放缓。从需求端看,消费者收入水平普遍受到影响,消费者信心指数下挫。与此同时,随着远程办公日益普及,消费者对服饰鞋履等非生活必需品的消费意愿明显缩水。

对比优衣库,公司直营店效提升仍有较大空间。从坪效(每坪面积上可以产出的营业额)来看,太平鸟此前表示,公司直营年坪效约在1.8至2万元左右,相较于优衣库3万以上的坪效,仍有较大的差距。

在此背景下,太平鸟近年来开始强调年轻化转型。通过举办时尚秀、IP联名、与年轻流量明星合作等方式,继续聚焦年轻消费者,加大品牌营销和推广力度。2019年至2022年,太平鸟的销售费用分别为28.96亿元、32.73亿元、39.49亿元、31.66亿元。

同时,为了增加销售,公司整体采取折扣或降价策略,从而导致毛利率出现放缓趋势。2021年至2022年,毛利率从52.93%降至48.22%。

相比之下,太平鸟在研发投入上相对较少。2019年至2022年,太平鸟的研发费用分别为1.08亿元、1.16亿元、1.52亿元、1.18亿元。

另一面,太平鸟线下渠道执行以直营为主、加盟为辅的拓店策略,由于直营占比较高且运营低效,导致库存堆积、直营盈利弱、加盟萎缩等问题。

2017年到2022年,太平鸟的存货从18.39亿元增长到21.25亿元。2022年存货周转天数同比增21天至189天,此前公司存货周转天数基本呈稳定下降趋势。

2022年年报提示风险称,公司存货金额仍然较大,占总资产的比重较高,需要予以重点关注和管理。如因市场环境发生变化,竞争加剧等原因导致存货变现困难,仍面临较大的存货减值压力和跌价风险。

目前,太平鸟更加聚焦于门店经营质量的提升,关闭大量低效门店,将经营重点转向提升门店坪效和盈利能力。

从2023年的一季报来看,调改过后,情况确实有所好转。报告期内营收20.74亿元,同比约减少16%,净利润2.16亿元,同比增加约14%。

另外,太平鸟在2023年一季度计提各类资产减值准备共计4573万元,其中存货跌价准备4692.81万元,应收账款坏账准备-419.14万元,其他应收款坏账准备299.29万元。

高管减持与离职

太平鸟一季报发布后,多家券商机构发布研报看好,有近20家券商机构建议买入或增持,主要认为2023年一季度经营数据转好,公司内部变革已见成效,预计2023年全年业绩有望大幅回弹。

从二级市场表现来看,今年以来,由于品牌和渠道变革红利释放背景下,公司估值整体上行修复。股价总体维持在20元左右,但与过去两年的高位相比,仍下跌超过50%。

控股股东于是亲自包揽定增。太平鸟3月21日公告,拟向控股股东太平鸟集团的全资子公司禾乐投资发行公司股份不低于4705.88万股且不超过5882.35万股,发行价格为17元/股,募集资金总额不低于8亿元且不超过10亿元。

扣除相关发行费用后,全部用于补充流动资金。截至当日收盘,太平鸟股价为19.99元/股,比较来看,公司此次发行价打了8.5折。

太平鸟为何要推进这一项定增?公司解释称,最近两年的资产负债率均在50%以上,超过行业平均水平。

《投资者网》观察财报发现,从2019年开始,太平鸟在理财方面耗资不菲。截至2022年年末,公司拥有货币资金10.89亿元,一年内到期的短期借款仅3.5亿元。同期,公司手握12.62亿元交易性金融资产,其中多为银行理财产品。

从重要股东的持股来看,情况同样不乐观。今年一季度,前十大流通股东中,有7名股东减持,其中控股股东持股相比2022年年末减少2382万股。

5月5日,太平鸟公告,因个人资金需求,董事兼副总经理翁江宏拟合计减持不超过128万股,占公司总股本的1.08%。

2月7日,董事兼总经理陈红朝因个人原因离职,离职后将不再担任任何职位。截至2022年9月末,这位元老人物持有太平鸟9.32%的股份,是公司仅次于太平鸟集团的第二大股东。

截至5月10日收盘,该股报25.66元/股,市值120亿元,滚动市盈率57倍,今年以来股价累计上涨37.47%。