近日,格兰康希通信科技(上海)股份有限公司(以下简称“康希通信”)回复了首轮审核问询函,其中包括实际控制人、股东股份代持、单一大客户依赖等15个问题。

本次IPO公司拟登陆科创板,募资7.82亿元用于新一代Wi-Fi射频前端芯片研发及产业化项目;泛IoT无线射频前端芯片研发及产业化项目;企业技术研发中心建设项目和补充流动资金。

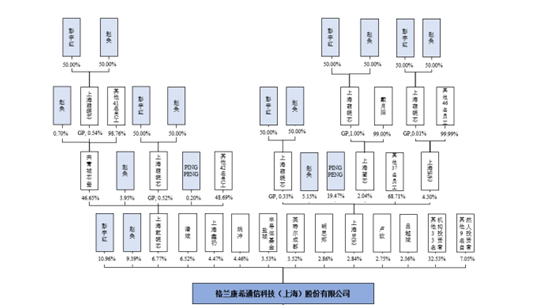

股权较为分散,发行后有控制权变化风险

康希通信成立于2015年8月,公司股权结构相对分散,本次发行前彭宇红直接持股10.96%、通过员工持股平台间接持股0.03%,赵奂直接持股9.39%、通过员工持股平台间接持股0.47%,PINGPENG通过员工持股平台间接持股0.57%。

这三人为公司联合创始人,三人通过一致行动协议及控制员工持股平台合计控制发行人29.95%的股份表决权。其中PINGPENG、彭宇红为夫妻关系,赵奂与PINGPENG系美国理海大学校友且曾为同事关系。

而董事、副总经理、董事会秘书及财务总监彭雅丽为彭宇红姐妹,非直系亲属关系,与该三人不构成共同控制,监管也对此作出问询。

本次发行完成后,三名共同实际控制人的表决权比例将进一步降低,实际控制人持股比例较低可能导致康希通信未来股权结构甚至控制权发生变化。

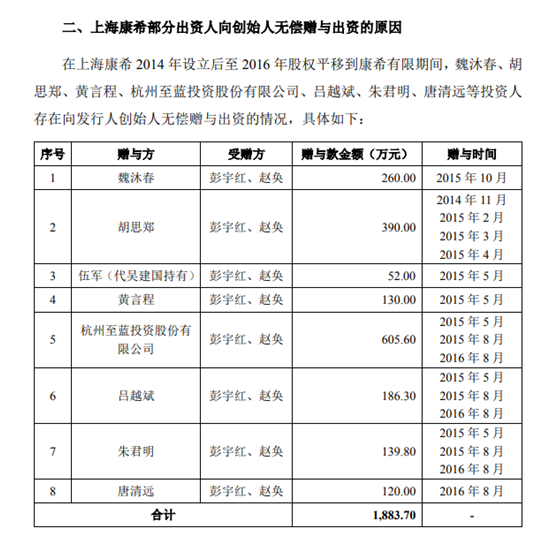

有股东无偿赠与创始人出资款,还有14名自然人股东不在公司任职

康希通信自然人股东总计16名,其中14人不在公司处任职。监管层对此给予了关注。

招股书显示,在自然人股东中持股前五名分别为潘斌、姚冲、胡思郑、卢玫、吕越斌,分别持股6.52%、4.46%、2.86%、2.75%、2.36%,其中,潘斌曾任职南方证券、上海东方华银律师事务所合伙人、现任上海虎博投资管理有限公司执行董事兼总经理、法定代表人,重庆富民银行股份有限公司董事;姚冲曾任职上海阿拉灯信息技术有限公司、上海鑫地投资管理有限公司、现任苏州四正柏生物科技有限公司董事。

康希通信回复称,未在公司任职的自然人股东入股原因具有商业合理性,自然人股东的入股价格公允,不存在异常,且资金来源均为自有或自筹资金,不存在来自实际控制人的情况。该14名自然人股东与公司及其股东、客户、供应商之间不存在未披露的关联关系或利益安排。

在上海康希2014年设立后至2016年股权平移到康希有限期间,魏沐春、胡思郑、黄言程、杭州至蓝投资股份有限公司、吕越斌、朱君明、唐清远等投资人存在向公司创始人无偿赠与出资的情况,总计1883.7万元。

公司给出的解释是,上海康希成立后,技术研发和产业化应用需要大量资金投入,另外创始人多年在美国工作,回国创业,启动资金相对有限,短期内实缴出资的难度较大;魏沐春等早期投资人看好业务发展前景,认可创始人团队丰富的行业经验和技术能力,愿意对公司进行投资,同时无偿赠与创始人部分出资资金,既能解决创始人部分实缴出资问题也能给公司提供营运资金。

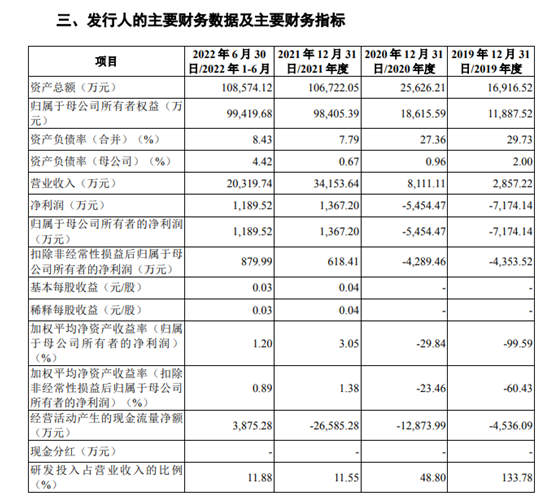

报告期内,康希通信的研发投入占营收的比例分别为133.78%、48.80%、11.55%、11.88%。

营收快速增长刚扭亏,现金流反而持续恶化

康希通信是一家专业的射频前端芯片设计企业,采用Fabless经营模式,主要从事Wi-Fi射频前端芯片及模组的研发、设计及销售。其性能影响用户使用Wi-Fi通信时的联网质量、传输速度、传输距离、设备能耗等。目前公司已形成Wi-Fi5、Wi-Fi6、Wi-Fi6E等完整Wi-FiFEM产品线组合。

得益于下游Wi-Fi市场快速发展及我国芯片国产化进程加快,康希通信业绩快速增长。2019年-2021年及2022年1-6月(以下简称报告期),康希通信分别实现营业收入2857.22万元、8111.11万元、3.42亿元、2.03亿元,同期归属于母公司股东的净利润分别是-7174.14万元、-5454.47万元、1367.20万元、1189.52万元。

不过与Skyworks、Qorvo和立积电子等境外知名射频芯片厂商相比,公司资本规模较小,研发力量相对薄弱。

报告期内,康希通信的经营活动产生的现金流量净额分别为-4536.09万元、-1.29亿元、-2.66亿元、3875.28万。随着营收规模的不断增长,其经营活动净现金流量指标反而更加恶化,到2022年才稍有好转。

虽然目前看上去已经盈利,但截至2022年6月30日,康希通信未分配利润金额为-1.21亿元,存在累计未弥补亏损。

对此康希通信解释称,公司高度重视产品及技术研发,持续保持较高的研发支出。2019-2021年,康希通信研发费用金额(扣除股份支付)分别为3028.11万元、3688.29万元及5310.94万元。另外,康希通信自设立以来实施多期股权激励,股份支付金额较大,2019-2021年,康希通信因股权激励分别确认股份支付费用分别为2018.54万元、780.38万元及440.95万元。

另外,公司存在客户较为集中及大客户重大依赖的风险。

报告期内,康希通信向前五大客户销售的金额分别为2191.51万元、5498.00万元、28380.84万元和16628.81万元,占同期营业收入的比例分别为76.70%、67.78%、83.10%和81.84%。

康希通信向第一大客户B客户销售占比较高,在近2个报告期分别达到58.64%和62.84%,对B客户存在重大依赖。公司并没有披露B客户,不过表示B客户为国内知名通信设备厂商,其产品市场占有率高,因此向康希通信采购需求量较大。