近日,巨星传奇集团有限公司(以下简称:巨星传奇)又交招股书了,这已经是巨星传奇第四次冲刺港交所了,此前公司曾在2021年9月、2022年3月和10月三次递表,但最终都因财务资料过期而失效。

减脂咖啡收入下降

巨星传奇的业务主要分为两个部分,IP创造及营运部分主要是通过节目制作、策划大型明星演唱会等业务创造独有的明星IP,该部分实际产生收益并不多,最终公司还是需要通过新零售分部开发及销售健康管理产品及护肤品来实现IP的变现。

这两者业务的结合使得巨星传奇不似一般的明星经纪管理公司,也区别于传统的微商销售,公司表示其往往通过IP创造及新零售业务产生协同效应,前者作为营销工具之一来推广公司的新零售产品。

巨星传奇的新零售业务专注于低碳水化合物健康管理产品以及护肤品的开发及销售,其中最主要的还是靠周杰伦的流量带火的“魔胴防弹咖啡”。

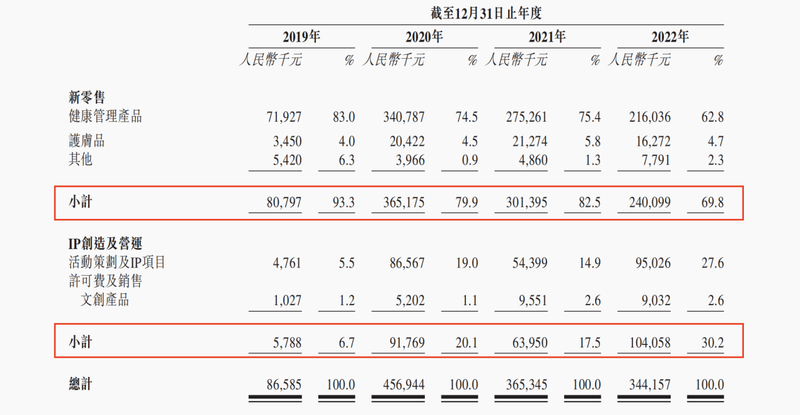

据招股书披露,2019年至2022年(以下简称报告期),巨星传奇通过魔胴咖啡获得的销售收入分别为7190万元、3.33亿元、2.28亿元和1.51亿元,佔同期總收入的比例分別为83%、72.8%、62.3%和43.8%。

可以看出的是,2021年和2022年魔胴咖啡的收入出现明显下滑,较上年同期分别下降31.53%、33.77%,仅仅两年时间销售额就已腰折。2021年时,魔胴咖啡整体销量约为71.1万盒,2022年则下滑至46万盒。

事实上,周杰伦也带不火的魔胴咖啡背后确实争议不断,一方面,巨星传奇本身并没有生产线,主要靠公司咖啡产品的唯一外包供应商衡美集团进行生产。

2020年至2022年衡美集团均为巨星传奇最大的供应商,公司向其采购额占同期采购总额比例分别约为48.1%、31.2%和23.2%。

另一方面,巨星传奇也不自主运营销售渠道,产品销售主要采用经销和分销的模式,算下来公司仅作为“中间商”轻松赚钱。

值得一提的是,魔胴咖啡的销售还一度让巨星传奇被质疑为传销组织。2020年6月,昆山市场监管局以涉嫌传销为由,冻结巨星传奇旗下昆山巨星行动、巨室文创(昆山)、昆山杰申及昆山斯达普商业管理有限公司的银行账户,以及总经销商昆山汀奢、李婷及Chen Xianzhao(李婷的配偶)的若干银行账户。

次年5月,昆山市监局再度冻结属于昆山巨星行动及北京巨星传奇、昆山汀奢、李婷及一名分销商的若干银行账户。巨星传奇也在招股书中提到,“因无端指控我们从事传销活动,我们在2020年及2021年收到了两个四线城市的当地市场监管局发出的两份诉前资产保全令”。

背靠周杰伦+刘畊宏两大IP

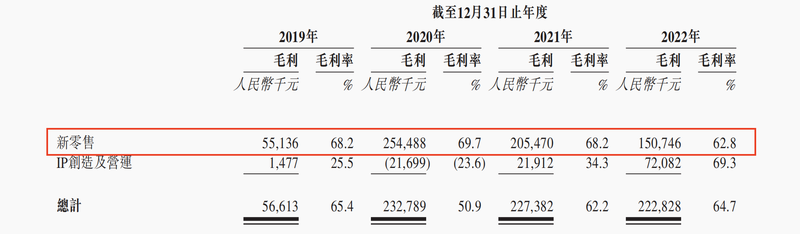

这种两头不沾只靠IP效应营利的模式让巨星传奇的魔胴咖啡有极高的毛利率,报告期内其新零售业务毛利率分别达到68.2%、69.7%、68.2%和62.8%。

而这一切IP效应的来源则主要是周杰伦的流量,据招股书显示,2019年及2020年,巨星传奇大部分专有明星IP均以在华语社区享誉20多年的超级巨星周杰伦为中心,2021年,逐渐丰富明星IP,包括刘畊宏、王婉霏、南拳妈妈等明星。

报告期内,以周杰伦为中心或其作为表演者参与的IP创造及营运分别占公司各期总收入的比例为5.7%、19.6%、9.1%和13.3%,同时与周杰伦相关或其相关IP参与有关促销活动的新零售分布产品占总收入的比例分别未为83%、72.8%、64.8%和45.2%。

二者合计来看,报告期各期,周杰伦对公司的贡献程度分别达到88.7%、92.4%、73.9%、58.5%,也就是说,至今巨星传奇所有业务最大的基础依然是“周杰伦”这个大IP。

但近年来,“周杰伦”似乎也不再好使,报告期内,巨星传奇分别实现营业收入约为8658.5万元、4.57亿元、3.65亿元和3.44亿元,同期实现净利润分别约为2271.9万元、7563.1万元、4289.1万元和6489.8万元。

近两年公司营业收入均出现负增长,2021年净利润也几乎“腰折”,即使2022年靠刘畊宏的走红利润有所回升,但仍然未达到2020年的规模。

而为了产品销售等达到现有规模,巨星传奇在近年大幅度提升了营销费用水平,报告期内公司投入销售费用分别约为1439.3万元、9491.4万元、9380.9万元和7244.7万元,分别占公司当期总收入的16.6%、20.8%、25.7%和21.1%,其中广告及营销支出合计达到约9897.3万元。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)