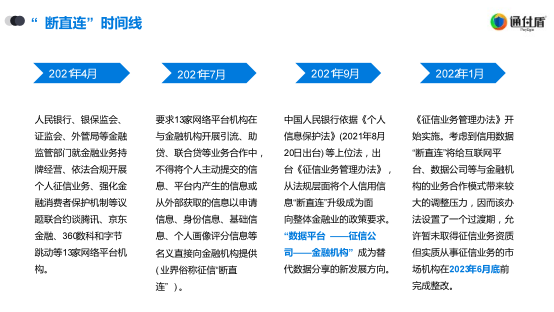

机构间数据共享与个人信用信息“断直连”的升级

党的十九届四中全会首次明确数据可作为生产要素按贡献参与分配,《关于新时代加快完善社会主义市场经济体制的意见》首次将数据与技术、人才、土地、资本等要素一起纳入改革范畴。十四届全国人大一次会议表决通过了关于国务院机构改革方案的决定,方案中提出了在国家发展和改革委员会下面新组建国家数据局,负责协调推进数据基础制度建设,统筹数据资源整合共享和开发利用,统筹推进数字中国、数字经济、数字社会规划和建设等。《关于构建更加完善的要素市场化配置体制机制的意见》、十九届五中全会等历次重要会议、文件都将数据要素作为重要内容,为加快数据要素市场发展提供了目标和方向。

数据共享是数据要素化的必经之路。数据要素化需要经历确权、加工和共享三个必然阶段,其中数据共享是数据要素化的关键环节,数据只有流通起来才具备价值,且数据的价值挖掘具有规模经济和范围经济,数据流通越频繁,蕴含的价值越高。

当前平台经济的大背景下,数据多存储于大型机构之中,机构间数据共享成为数据要素化的关键。然而,数据跨机构共享带来的数据隐私、数据安全等层面的隐患层出不穷,数据共享的强烈需求和数据安全合规使用的矛盾日益深重。在此背景下,征信“断直连”应运而生。征信“断直连”要求网络平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供。2021年9月,中国人民银行依据《个人信息保护法》等上位法,出台了《征信业务管理办法》,从法规层面将个人信用信息“断直连”升级成为面向整体金融业的政策要求。

基于征信机构的“断直连”方案弊大于利

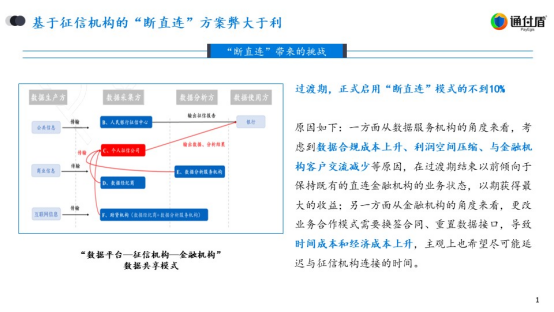

征信“断直连”要求数据平台不再直接与金融机构对接,持牌征信机构作为中间方的价值凸显,“数据平台—征信机构—金融机构”成为替代数据分享的发展方向。征信机构作为中间环节介入可以提供合规数据共享解决方案,但长期看来弊大于利。

首先,持牌征信机构作为唯一的合规替代解决方案,必然造成数据垄断。目前市场持牌征信机构数量十分有限,各数据平台和金融机构的数据对接若只能通过几家征信机构对接,长久看来必将造成数据垄断,征信公司可能成为新的数据“独角兽”,带来数据安全、个人隐私泄露等一系列问题。

其次,该方案在数据权益分配上存在问题。数据作为生产要素具有产权属性,数据平台在数据要素化过程中提供的数据加工服务不能获得对等激励,反而征信公司作为数据通道拿走了大部分权益。再加上征信公司和部分数据服务公司本身就有同业竞争关系,更是大幅度降低了数据平台的数据分享意愿。

再次,该方案缺乏市场化运作的可执行性。数据要素市场化建设的关键是推动数据要素的市场化配置,形成以市场为根本的数据资源体系,实现以数据流促进生产、分配、流通、消费各个环节高效贯通。“数据平台—征信机构—金融机构”这一模式中,数据平台缺乏数据共享意愿,金融机构面临短期内业务调整阵痛和数据成本上升,征信机构也面临新业务展业的诸多困境,整个数据链路难以形成市场化逻辑闭环。

综上所述,基于征信机构的“断直连”方案弊大于利,在推进过程中必将遇到层层阻碍,难以持久化运行。根据清华五道口金融发展与监管科技研究中心发布的《“征信新规”下的信用数据分享问题研究报告》,目前过渡期内真正启用“断直连”模式的比例不足10%。

基于自主数字身份的个人数据区块链托管是“断直连”更优解

“断直连”背景下数据共享的关键在于数据确权和数据共享激励,区块链技术的特性完美符合这一场景需求,而数据托管模式也可以解决征信机构作为非独立第三方带来的权益纠纷问题。两者的结合,即基于自主数字身份的个人数据区块链托管是“断直连”更优解。

在数据活动中引入数据托管机构,将数据的存储、使用、管理职责相分离,是数据托管方案的核心。传统的数据处理者过于强势,它们会利用技术优势和场景优势垄断数据输入和输出,无法保证数据权益分配过程中的公平性,对于监管机构来说也是一个黑盒子。由专业的数据托管机构承担数据存储,监督数据处理者的数据使用和服务,并收取和分配数据权益。数据权益主要分为两块:一块是分配给数据主体的原始数据权益;另一块是分配给数据处理者的增值数据权益。数据托管还可以支持监管机构、国家有权部门开展数据流动监管、执法取证、数字税征收等方面工作。

区块链技术可以为数据托管方案提供更安全高效的数据确权手段,可以作为独立第三方数据托管基础设施,并基于分布式账本等技术提供数据定价和数据资产交易等市场化激励机制。

在数据确权层面,分布式数字身份技术“还数于民”。用户自主管理自己的数字身份和数据资产,彻底解决数据垄断问题,区块链提供了用户与建设者拥有并信任的互联网基础设施。分布式数字身份为用户赋予了数据自主权,打破数据控制者对数据的天然垄断,也提升了用户在算法面前的自主权。

在数据加工层面,区块链提供安全可信的价值互联网。分布式账本技术为数字资产提供了独一无二的权益证明,数据的“采、存、算、管、用”有迹可循,安全可信。

在数据共享层面,区块链用户与建设者共建共享的新型经济系统。开放网络让任何人可以创建任意的协同的数据共享应用,构建新型的可编程经济、可编程金融。

区块链作为信任机器,可以构建新型数据托管基础设施,重塑数据要素权益分配机制。区块链托管的核心优势有三点:

一是提供可信的第三方托管基础设施。传统数据托管需要寻找独立第三方机构以避免利益冲突,而区块链作为天然信任机器可以通过分布式账本提供公开、透明、可审计的数据流转流程,成为可信、中立的数据托管基础设施。

二是基于可编程性提供灵活的业务逻辑支撑。传统数据托管机构面对复杂多变的业务环境往往只能提供最基础的数据应用功能,区块链智能合约可以大幅提升业务灵活度,例如结合数字身份、可验证声明和数字凭证技术构建灵活的数字凭证类数据共享应用。

三是提供完善的激励机制。数据共享的难点在于如何让参与方获得应有的价值回报,实现公平的数据权益分配。区块链通过分布式账本和加密技术可创造完全基于算法的经济激励模型,并且可以辅助数据资产定价。

基于自主数字身份的数据区块链托管方案在监管合规层面也更具优势。通过分布式数字身份为用户提供了100%的数据主权,用户对自己的隐私数据拥有完全控制权,能够自主决定数据的披露对象和使用场景,并且结合零知识证明等技术,实现最小化隐私披露,天然符合《数据安全法》、《个保法》的相关规定。通过将个人作为数据共享的载体,是《个保法》中个人信息可携带权的体现,结合自主身份使得个人数据可以遵从本人意愿进行合规共享,同时符合GDPR等国际数据共享法律法规,在跨境数据共享领域也有巨大应用空间。

基于自主数字身份的个人数据区块链托管是“断直连”场景的更优解决方案,通过分布式数字身份提供数据确权,通过行业链提供公共数据托管基础设施,通过区块链进行市场化数据权益分配和激励,也是全行业数据要素市场化的通用解决方案。

(免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权利和法律责任归材料提供方所有和承担。本网站对此资讯文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)