文 | 深瞳音乐 纳豆

编辑 | 楚青舟

2021年7月24日,市场监管总局责令解除网络音乐独家版权。

自此以来的一年半,我们常常能见到一种“美丽的误读”:中国数字音乐市场,已经从独家版权时代彻底进入到非独家版权时代。

但在与众多从业者沟通,并对市场情况进行调研后,我们发现,真实情况恐怕与想象中的“美丽新世界”仍有不小的距离。

或者说,过去也好今天也罢,音乐版权市场上从来都有两种“话语权”。

显性的话语权来自规章政策,数字音乐从盗版横行走向正版化,从独家版权大战逐步走向开放共享,都源自政策的硬性要求与软性引导。而基于市场博弈的话语权则更加隐性,也复杂得多,无论在政策的开阔地还是小缝隙,它都无处不在。

作为行业观察者,深瞳音乐希望展现的,正是经过这样复杂博弈后,2023年音乐版权市场最真实的面貌:

无论是非独家的加速推进,还是依然存在的保底金模式,或是预付、分成等模式在实践中的各不相同……都是音乐平台、版权方、表演者、幕后作者等多方复杂纠缠下的产物。

同时,一种备受瞩目的新模式正在快速发展并对行业产生重要影响:“独家首发”模式。

一部分真相或许容易被忽视,但它们都同样充满价值——对于真正愿意理解数字音乐行业的人们来说。

一、独家时代已落幕,但黄金十年的音乐仍散落各方

2021年7月,市场监管总局宣布,依法对腾讯控股有限公司作出责令解除网络音乐独家版权等处罚。

这对整个数字音乐行业都是一条极其重磅的消息。市场对此的解读是:2012年以来,中国数字音乐市场长达10年的独家版权时代,至此宣告结束。

“独家版权时代结束”这句话是对的,但紧接着的下一句话——中国数字音乐就此进入非独家版权时代——其准确性却应该打上一个问号。

1、一方面,客观来说,音乐版权非独家的进程确实得到了很大加速。

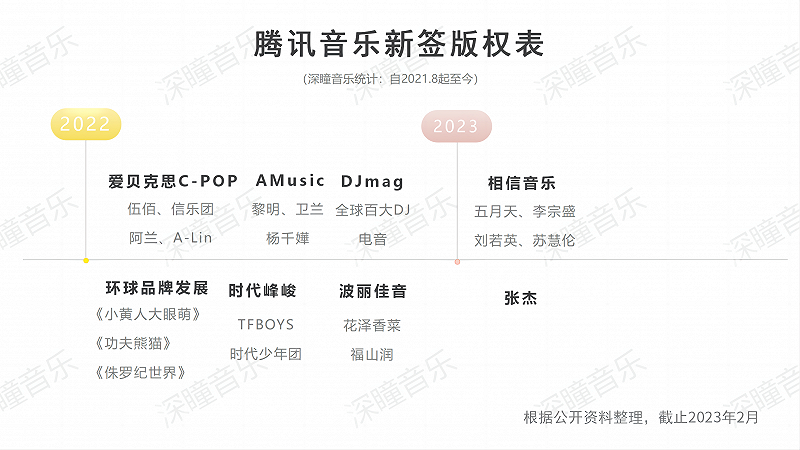

为了直观展示当前音乐版权的归属问题,深瞳音乐梳理了一份详尽信息:

腾讯、网易两家的新签版权表(自2021年8月起);既有官宣合作的著名唱片公司,也有流量稍逊一筹但歌迷黏性很高的版权公司。

一路“买买买”的网易云音乐收获颇丰。2021年10月起,摩登天空、英皇娱乐、风华秋实、乐华娱乐等接连回归,逐渐点亮灰掉的歌单,微博甚至建起#云村版权回归季#的话题,如今已有15期。

独家版权时代,网易云音乐在华语流行、韩音等方面有所欠缺。而这一年半来,随着相信音乐、时代峰峻、福茂唱片、SM娱乐、YG娱乐等版权购入,“空白”逐渐被填满。

而波丽佳音、摩登天空等的上线,则让网易云音乐在日音、原创音乐方面的优势再度巩固。

相较而言,腾讯音乐(TME)的新增版权内容则明显少一些,这也与此前TME本来就占据市场版权优势有关。

除了与网易云音乐同时官宣时代峰峻、波丽佳音、相信音乐等合作之外,主要新增爱贝克思C-POP、AMusic、DJmag等相对小体量的版权。

2、另一方面,在版权非独家加速的趋势中,我们仍然能看到一些微妙的情况:华语乐坛黄金十年(2000-2010)的音乐仍然分散各方。

当年,与周天王一同火起来的蔡依林、五月天、张韶涵、飞轮海、S.H.E等艺人,一同造就了2000-2010华语乐坛的黄金十年,现如今,他们的歌曲依旧有着广泛的传唱度。可惜的是,这些音乐仍然分散各方。

除了手握五月天后期版权的相信音乐现在已经全平台能听之外,周杰伦(杰威尔),飞轮海、S.H.E(华研)仅限腾讯音乐,而五月天早期(滚石)则在网易云音乐。

周杰伦歌曲版权自然是其中受关注度最高的内容。3月21日,腾讯音乐发布2022年报,与周杰伦版权持有方杰威尔的续约也被写进年报。从公开信息来看,网易云音乐、汽水音乐等平台并未获得相关周杰伦作品授权。

整体来看,市场监管总局的处罚令,确实禁止了独家版权模式,对市场良性竞争起到了很大促进作用。不过,目前的市场中仍然存在着部分“事实独家”。

据深瞳音乐统计,造成“事实独家”的主要有三种情况:

1.虽然可以全平台发行,但版权方和音乐平台因为价格或其他条件未谈拢,导致部分平台仍无法收听相关版权歌曲。至于这其中是否有其他因素的影响,外界则很难获知。

2.因此前独家合同还未到期,合同期内仍按独家版权模式执行结算。不过,随着三年一签的版权合同逐步到期,这类情况会慢慢消失。

3.依据最新政策,独立音乐人与音乐平台之间仍有最多三年的独家合作期限。

二、高额保底金并未消失,预付与保底模式并行

除了独家与非独家授权模式,“停止高额预付金等版权费用支付方式”同样是市场监管总局处罚令中关注的重要问题。

这不仅是音乐平台的事,更关系到整个产业的上下游,而首当其冲的就是内容供给方——版权公司。

独家版权模式最令人诟病的一点,就在于高额的版权费用支付给了版权公司,但音乐创作者却收益寥寥。

由于独家版权限制了音乐内容的流动,因此音乐平台在结算时,一般采取保底模式,即高保底费+实际使用量分成,保底金到期不退,作为对限制流动的补偿。

在执行过程中,保底金往往过高,不仅对音乐平台造成负担,更被关注的是:由于对国际大型唱片公司支付大量保底金,国内原创音乐人群体能获得的收益会受到明显影响。

一个常被业内引用的数据是:

截至2018年11月,三大唱片(环球音乐、华纳音乐、索尼音乐娱乐)歌曲总数仅占中国总曲库数量10%左右,却拿走中国市场近60%营收。

此外,部分唱片公司会在独家授权的合作中额外注明,要求音乐平台作为“二房东”将版权二次转授给其他平台,而二次转授的定价,很大程度上可以由“二房东”决定,如此前环球音乐在华版权的分发,即由腾讯音乐承担了“二房东”的角色。

但如今,随着版权授权模式的变化,结算模式也有所变动。从事音乐版权交易的施艳明向深瞳音乐透露,更多的唱片公司开始采取国家版权局提议的“保底金+实际使用量分成”模式,也称“预付模式”。

一方面下调保底金的费用,另一方面保底金如果到期未使用完,则自动转为下一周期的费用。

但与此同时,在行业内握有绝对影响力资源的多家头部版权公司,目前仍然坚守“保底模式”,可见话语权的核心依然是音乐内容。

音乐内容价值同样是原创音乐人和音乐平台谈判时最主要的影响因素。多位从业者向深瞳音乐表示,相比唱片公司“保底与预付”模式并行的情况,音乐人与平台合作呈现的则是“预付与分成”两种主要模式。而预付费用的模式仅出现在头部音乐人,中腰部都以直接的分成模式为主。

那么,当前版权模式之下,音乐人实际的收益如何?只能说不同量级音乐人的差距还是很大。

一般音乐人从平台获取收入主要有以下7种方式:预付费用、播放分成、会员分成、广告分成、数字专辑售卖、平台内容激励,而其中播放和会员分成是最常见的。

在实际执行中,分成比例还与独家与否密切相关。途径虽多,到手的却难说。

早在2020年,音乐人鲸鱼马戏团就在微博上抱怨,入驻平台4年,歌曲总播放量达3000万,可提现收入却只有700余元。

不过,鲸鱼马戏团并未签约独家,也没加入会员分成,仅根据播放量分成获得收益,如此计算,每万次播放的收益仅为2毛多。

入驻多平台的词曲作者李夏告诉深瞳音乐,如果加入会员分成和独家激励,收入会相对提升,其中独家会比非独家多至少一倍。

她以近期自己的一首非独家作品为例,37万的播放量对应收入约690元,每万次播放收益达到了18元,而且各平台的收益都比较接近。

词曲作者的收入本身就会少一些,据她介绍,虽然比例可以自己设定,但词、曲在歌曲收益的占比基本8%-15%之间,大部分还是给了演唱者,但与之前比起来,已经是进步了。

为了获取更确定性的收益,许多收入中腰部音乐人,还会选择买断方式与版权公司合作。

音乐人刘木木告诉深瞳音乐,自己近期做了一张专辑,以打包买断母带版权的形式卖出了近20万的收益,超出行业10万平均值,这已经算是近几年来拔尖的了。

不过对于是否独家给音乐平台的问题,几位音乐人都给出了同一个答案:否。

热爱音乐的人,打心眼里希望把作品带给更多人听。“独家本质就是给一点点钱,却把作品未来发展的可能全部切断”,李夏如是说。

在当前市场现状下,音乐人版权势必成为平台越来越重要的战场。

究其原因,一方面当然在于中国原创音乐的快速发展。网易云音乐2022财报数据显示,平台已有61.1万音乐人。腾讯音乐人开放平台也有38万音乐人入驻。

两家平台的入驻人数基本以每年20-30%的速度增长,而且,除演唱者外,幕后创制人群体也走到聚光灯下。网易音乐人群体中有30万+是创制人(词、曲、编、制)。

而另一方面,则在于独立音乐人版权仍然有独家合作的机会,提前投资/布局“潜在爆款音乐人”这个逻辑是成立的。

根据相关监管政策要求,相关平台“与独立音乐人的独家合作期限不得超过三年,与新歌首发的独家合作期限不得超过三十日”。

如果说中国音乐版权市场未来会酝酿出哪些全新模式,大概率会发生在这些全新的音乐人群体之中。

三、“独家首发”版权模式抬头,抖音音乐“搅局”

而如果回到当下看数字音乐版权市场最突出的一个新趋势,我们认为则不妨称之为:“独家首发”模式。

前述政策要求中,“与独立音乐人的独家合作期限不得超过三年,与新歌首发的独家合作期限不得超过三十日”,“新歌首发”拥有三十天独家合作的机会。

这对平台新歌的差异化营销体验是有帮助的,而在实际市场竞争中,这三十天的权益则成为音乐平台关注的重点,甚至新的“搅局者”还借此摸索出新的竞争手段,作为自身版权策略的重要特色。

多位受访者向我们表示,新入局的抖音音乐(旗下含音乐APP汽水音乐、音乐代理分发平台银河方舟等业务),在音乐版权模式上玩出了全新花样:

其一是大厂惯用的“撒币”策略。抖音在争夺音乐版权,特别是其十分重视的说唱版权方面,是下了血本的。知情人士透露,抖音往往愿意花网易云音乐等平台两倍甚至更高的价格,购买同一份音乐版权。

虽然音乐人往往也看重已经形成的圈层社区氛围,包括音乐人群体和歌迷的互动——这在汽水音乐上尚未形成——但音乐同样是充满不确定性的残酷市场,谁也不知道自己两三年后还会有怎样的热度。

因此,一份版权合约期限内(往往是2-3年)的高额收益还是具有不小的吸引力。

当然,音乐毕竟不是抖音最核心的业务,在这个APP工厂内部,音乐业务同样面临着需要快速证明自身“发展潜力+商业化变现能力”的需求;因此,目前抖音音乐在成本控制要求上也越来越严格,不过版权价格上仍然有一定的相对优势。

其二,除了撒币之外,抖音音乐的“独家首发”合作模式,或许是其在腾讯网易之外,还能入局分一杯羹十分重要的原因。

简单概括相关合作策略就是:我给你相当于独家合作的费用,但是不要求你独家授权给我,只需要全网独家首发一段时间。

如前所述,虽然独立音乐人可以与平台独家签约3年以内,但创作者都还是很希望作品能够全网传播。此外,在短视频当道的今天,抖音音乐能承诺给予充分的音乐宣发支持,也让这位“搅局者”吸引了不少音乐人的关注。

在数字音乐市场,独家首发是刚冒头的新模式。但将时间往回拨20年,当互联网还没有接入千家万户时,天王巨星的新歌,同样会选择在当初的首选传播媒介——某家广播电台首发。

以至于在80、90后MP3中留存的歌曲中,总有一些耳熟能详的口播前缀:hello大家好,我是xxx,欢迎来yyy电台收听我的新歌。这也很难不让人感慨,历史就是个轮回。

当然,老牌音乐巨头对独家首发模式的推进也是非常迅速的。如囊括TFBOYS音乐版权的时代峰峻,虽然与腾讯网易两家都达成合作,但新歌独家首发30天的权益却只给到了腾讯音乐(此前,它的版权内容也一直在腾讯音乐)。

有句很流行的话:“万物皆有裂缝,那是光照进来的地方。”光能不能照进来是另一回事,但只要有“裂缝”,资本必然是要杀进来的。

30天独家首发的“缝隙”有意义吗?答案或许是有的,简单来说:

一方面流量艺人的粉丝往往会第一时间跟随偶像的动态,因此这对歌曲在圈层的传播意义不可小觑;

另一方面,全新数字专辑的付费购买行为,很大比例会集中在前一周甚至数日之内。这是商业化方面的影响。

当然,这一个月的独家首发,到底能帮助音乐平台在多大程度上形成差异化竞争优势,就还有待于更长时间、更多数据的验证了。

总而言之,数字音乐版权模式的变迁往往是复杂的。旧模式的退出从来不可能一蹴而就,新模式有时甚至也是出乎意料的。

从封闭割据到逐渐开放,从独家播放到独家首发,从高额保底到预付分成,从关注歌手到关注幕后,虽然变化也有点慢——像“音乐是个慢生意”一样慢——有些甚至需要用年为单位来计算,但我们依然保有小小的期待,期待这个音乐世界,会更好。

(应受访者要求,文中施艳明、刘木木、李夏均为化名)