文|体育产业生态圈 薛尹博

编辑|霍谢苑

2023年2月,上线仅半年的西甲+宣布停止运营。根据公司前员工和合作伙伴所透露的信息,运营方流线传媒涉嫌拖欠员工工资、社保以及众多合作伙伴的费用,流线传媒老板马可为也早已离开中国。

日光之下无新事。流线传媒和西甲+的突然死亡并不令人意外。在去年该业务上线时,很多行业人士就已经给出了类似的预测。剖析流线传媒在下行的中国体育版权市场的失败,并没有意义。需要弄明白的,其实是DTC这样的商业模式,在足球市场里是否是一条走不通的死胡同……

01 西甲+的“前世今生”

2022年6月23日,西甲联盟官方声明,称鉴于当前持续存在的未付款情况,新英体育(即武汉当代明诚文化体育集团股份有限公司的全资子公司)未能履行双方签署的合约条款。因此,西甲联盟正式宣布终止与新英体育就中国地区转播权事宜的合约关系。一时间,新赛季西甲版权的归属成为了行业焦点。

然而,在不到两个月后的8月3日,西甲联盟宣布与位于北京的流线传媒科技公司建立长达六年的战略合作伙伴关系,将正式在中国推出西甲官方直播APP——西甲+。

彼时,尽管以皇马巴萨为首的西甲诸强未能在转会市场上签下「新双骄」姆巴佩、哈兰德,但在赛场内,皇马刚刚以一个足以载入史册的逆转之旅,第14次夺得了「大耳朵杯」。

此外,就在2022年4月,西甲联盟与DAZN签署了总价值为49.5亿欧元的版权新合同。而西甲+的落地,也使西甲联盟成为首个在中国地区采用DTC模式的知名联赛组织。虽然部分业内人士对这种DTC模式在中国的发展前景表示怀疑,但不可否认的是,无论赛场内外,西甲的风头一时无两。

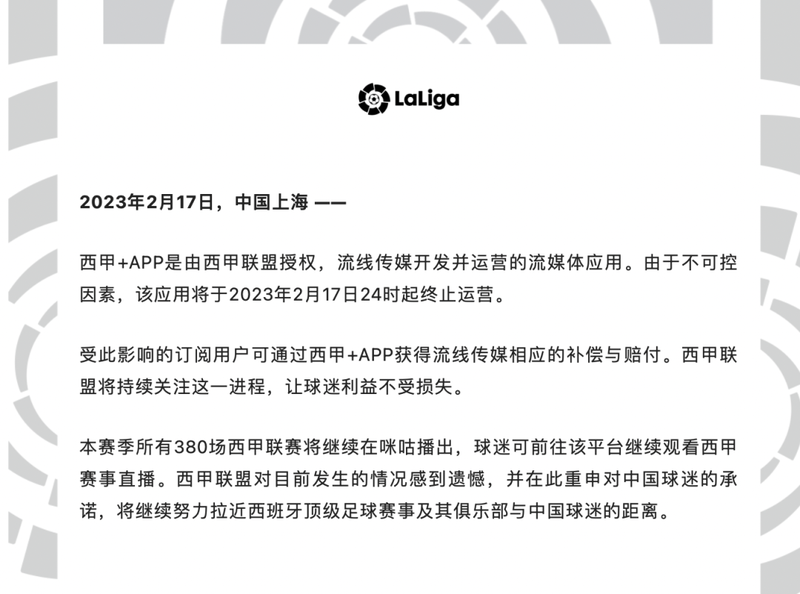

然而高调起航的西甲+和流线传媒却没能等到2023年的春天。2月17日,仅运营半个赛季的西甲+APP就宣布停止运营。西甲联盟发布官方声明表示,受此影响的订阅用户可通过西甲+APP获得流线传媒相应的补偿和赔付。根据报道,流线传媒已经处于完全停滞状态,办公室人去楼空,只留下了一头雾水的球迷和在微博苦苦讨薪的员工与解说嘉宾。

02 谁搞砸了西甲+?

西甲+的败局,映射的便是流线传媒所寄望的DTC商业模式在当下的中国市场并不适用。DTC——Direct to Consumer,意为直接面向客户销售。这个理念的核心就是通过自制产品等方式直接售卖给终端消费者,从而削减分销商及第三方零售商的转售成本,西甲+作为一个基于西甲赛事转播内容的闭环生态,其本质就是DTC模式的体现。

事实上,早在2021年,西甲就在东南亚地区践行过DTC模式。2021-2022赛季,西甲联盟在泰国和印尼推出西甲通行证,而在不同的国家,西甲通行证会和不同的制作公司合作,共同打造西甲的品牌。这类模式,也正是西甲联盟与流线传媒的合作共识。

需要承认的是,西甲+的上线,确实对于行业产生了一些积极的影响。在赛事转播方面,西甲+直播采用了XR、MR虚拟演播室技术,将真实比赛与虚拟内容融合,看比赛更像看电影,提升用户观赛体验。在解说嘉宾阵容方面,西甲+显然也有更多的考量,除了过硬的业务能力外,其签约的几位解说员在各个社媒平台均有一定的粉丝基础,这些私域流量便能够为西甲+带来精准的新用户。

流线传媒的「内容思维」似乎陷入到了好内容一定会带来用户的陷阱中。然而现实却不尽如人意,流线传媒高估了西甲IP在中国地区的吸引力。据了解,西甲+的付费订阅用户远低于预期目标,且绝大多数用户购买的都是6元单场产品。这对于投入了大量运营团队和高规格的转播技术的流线传媒而言,入不敷出。显然DTC模式中核心的C端,流线传媒并没有靠西甲+打通。

与此同时,没有足够的流量和用户数,流线传媒想通过广告投放、品牌合作的to B商业模式,也不成立。而经历过多次惨痛教训的资本市场,更不会为流线传媒和西甲+所编织的美好愿景买单。对于运营方流线传媒而言,以上运营侧的不及预期,都直接或间接地影响了西甲+的发展。而放在更宏观的维度上看,即便流线传媒的运营做到了最好,西甲+就能在市场上立足吗?

这个因果逻辑并不笃定,根源性的问题可能出在西甲本身。

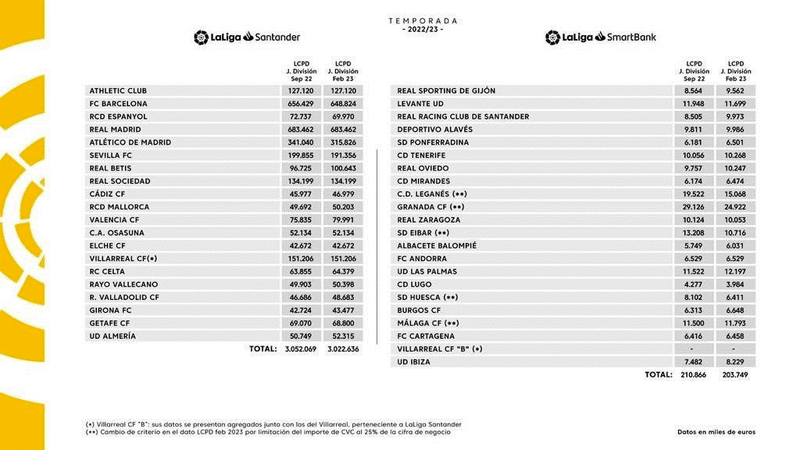

近年来,随着西甲工资帽规定的出炉,球队只能将球员的薪水设定在最多70%的营收范围内,这也意味着,球队的总营收越高,球员的薪水也越高,反之亦然。而就在去年12月,西甲又出台了更加严苛的工资帽新政:任何以出售俱乐部资产为形式的营收,在计算工资帽时最多只能算作俱乐部总收入的5%,该政策直接导致巴萨在去年夏天用杠杆撬动的工资空间几乎消失,队内新星加维的注册受阻。

众所周知,相比于拥有传统豪门TOP 6的英超联赛,西甲除了皇马巴萨两支顶级豪门外,包括马竞、皇家社会、皇家贝蒂斯等西甲中上游球队一直本着有多少钱干多少事的经营理念,自力更生。在引援和俱乐部建设方面,自然比不上财大气粗的英超俱乐部。而过去三年疫情的影响,也让西甲联盟和各支俱乐部面临更严峻的经营压力。随之而来的,便是西甲各支球队对球星,甚至对有实力的球员吸引力日趋下降。

2023年冬窗后,西甲各俱乐部工资帽,最大差距高达6.4亿欧元

梅西C罗相继离开,「全村的希望」武磊结束了在西班牙人的留洋生涯,后续鲜有顶级球星加盟,让西甲在整体的影响力、关注度和话题性上都出现了下滑。球队战绩方面,同样如此。截至本赛季欧冠1/8决赛结束,8支球队中仅剩卫冕冠军皇马一支西甲球队。

此外,西甲联赛的直播时间对于中国球迷而言并不友好——每轮联赛仅有2场比赛设置在北京时间21:00,其余比赛的时间均设置在北京时间凌晨。对比英超将不少焦点比赛设置在周末晚间的做法,西甲对于中国球迷的吸引力下降就不奇怪了。

22-23赛季欧冠8强,仅有一支西甲球队

即便西甲+注入了DTC这个在中国市场的新概念,但面对以上诸多不利因素,单IP的内容输出,还是让这个尝鲜的APP倒在了春天来临之前。

站在现在的视角来看,纵然流线传媒需要为西甲+停止运营负主要责任,但换个角度思考,当用户可以选择一个拥有更多赛事版权、更丰富的UGC足球内容生态、更能满足差异化观赛需求的流媒体平台,还会有用户选择单一IP的平台吗?这似乎也是西甲+历经半年就轰然倒塌的原因之一。

制图:ECO氪体

现实和野心的不匹配给了马可为一记闷棍,如果想让好内容拥有商业价值,优质的产品是前提,用户数量和粘性才是基础,这也就解释了为什么近几年咪咕、腾讯、爱奇艺等流媒体平台能够保持相对稳定的运营。反之,若没有用户基础,单纯依靠内容在短期内实现整套商业化构建,如痴人说梦。

03 足球DTC模式,是伪命题吗?

那么一个更大的行业问题来了:足球赛事DTC模式到底能不能走通?

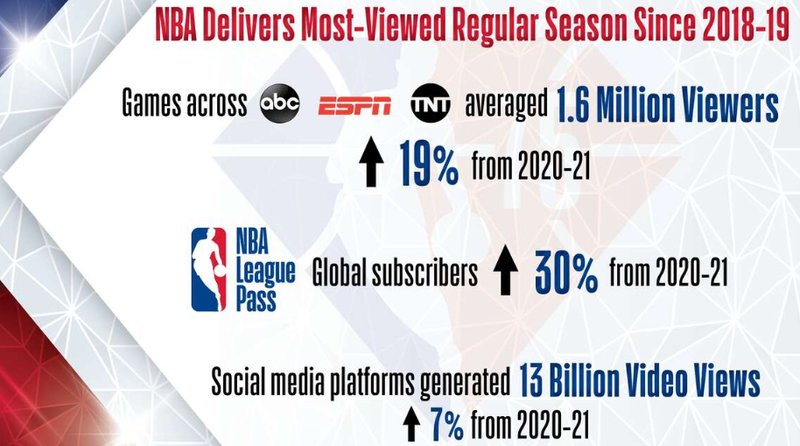

放眼到国际体育赛事IP的DTC模式运营,不乏有成功的先例。其中,最知名的就是NBA推出的NBA League Pass。氪体了解到,2021-2022赛季用户使用NBA League Pass观看比赛的时长增长了18.4%,用户数量增加了30%。

值得注意的是,国际球星的影响力进一步推动了NBA League Pass的数据增长,产品的国际化十分成功,例如:字母哥的家乡希腊(+9%)、约基奇的家乡塞尔维亚(+17%)、东契奇的家乡斯洛文尼亚(+14%)的订阅人数都得到了不小的增长。此外,就在3月9日,NBA联盟与技术分析公司Second Spectrum签署一项多年协议,双方将把更丰富的数据分析内容集成到新一代的NBA League Pass产品中……

而北美另一个超级体育IP NFL也于去年夏天宣布推出自己的直播应用——NFL+,试水流媒体市场。事实上,NFL+并非空穴来风,而是通过对该产品前身NFL Game Pass的重塑,进一步满足深度用户的观赛需求。

依托强劲的体育消费能力、完整的商业化架构、高频次的赛程设置,这类基于北美体育的赛事体系,更容易培育出优质的DTC产品。不可忽视的一点是,体育联盟需要具备自制DTC产品的能力,并通过与制作或技术公司合作,共同促进产品升级,为用户带来原汁原味的使用体验,才能进一步拓宽用户群体,实现良性互动循环。

无论与哪些行业公司合作,成功的体育DTC产品无一例外都是联盟本身就扮演主角。这不仅满足了在第一时间输出权威联盟资讯的平台构建,更重要的是,联盟方可以拿到用户使用习惯的一手数据,进而制定更具针对性、更科学的体育联盟发展战略,使球迷和联盟之间直接产生联动,拉近联盟与球迷的距离。

虽然在北美体育赛事的商业化大环境下,孕育出了NBA League Pass、 NFL+等较为成功的体育赛事DTC产品,但聚焦于国际足球领域,诸如欧洲五大联赛等体育联盟并未在全球范围内大规模推广DTC模式。

以英超为例,在英国国内,英超的版权被天空体育、BT Sport和亚马逊Prime瓜分;而在海外市场,NBC拥有英超在美国的版权,Viaplay拥有英超在欧洲大陆部分国家的版权。要知道,一旦采用DTC模式,恐怕联盟就不能从转播商那里获得目前这样独家的转播收入。

根据英超官网,英国国内转播权收入由20家英超俱乐部分摊:50%在俱乐部之间分配、25%根据联赛最终排名分配、25%为转播设施费。对于小球会而言,相比于DTC模式收入的不稳定,传统的转播分销则能够为球队带来不菲的收入,这也是为什么多数小球队都对DTC模式持怀疑态度。

事实上,欧足联章程第48条表明,其成员国可以选择两个半小时的周末时段,禁止进行赛事直播。这项规定是为了保证现场观赛的人数,但换个角度思考,相较于NBA,英超赛事的比赛频次较低,如果每轮比赛仍有一至两场比赛无法直播,这似乎无法满足DTC模式扎根于本土市场。

此外,足球这项运动在欧洲发展历史悠久,不限于豪门球队,许多联赛中下游的小球队都有着近百年的发展历史。这也使本地的球队拥趸们有着较为强烈的本土化观念:他们更愿意支持家门口的球队。加之各大联赛之间又存在着各种各样的球场恩怨与欧战赛场的直接竞争关系,即便是顶级足球联盟的豪门足球队,难以立足于本土之外的欧洲地区。

纵观足球领域,由国际足联打造的FIFA+可以说是为数不多的DTC产品。自去年4月份发布以来,FIFA+曾在去年夏天迎来一次升级:依托微信生态,FIFA+推出了微信小程序版,截至目前,其覆盖语言已经多达11种。正如国际足联因凡蒂诺表示:「让足球真正国际化和包容是我们的愿景,FIFA+代表了我们愿景的下一步,它强化了FIFA在全球扩大和发展足球的核心使命。」

没错,国际足联作为国际性体育协会,打造的DTC产品,其面向球迷们的所有内容都可以免费畅享,无需付费。由此可见,至少在短期内,FIFA+这款DTC产品的主要目的依旧是推广和扩大足球的影响力,而非把它当作「摇钱树」。

不难看出,足球赛事IP受限于自身比赛频次较低,难以在短时间内捕获大量新球迷;而且,由于各大联赛在本土扎根,影响力深远,反而不容易在其他地区搭建需要在前期投入大量资金与人力的DTC模式。而成熟的转播分销思路,不仅为足球联盟带来可观收入,球队也可以获得既定的转播分成。综合以上因素,足球DTC模式成为主流可能仍需要很长时间的探索。

西甲+和流线传媒的失败案例,让足球这项被电竞等愈发成熟的新兴竞技赛事挤压生存空间的运动,又蒙上了一层阴影。「新玩法」告吹,也警示了想要以此入局中国版权市场的体育联盟及行业公司需要以史为鉴,否则很有可能步其后尘。

与此同时,国际赛道的头部足球联赛已经给出答案:在未来的一段时间内,以大平台为核心的足球版权运营模式,仍将是主流。