近日,湖北香江电器股份有限公司(以下简称:香江电器)向深交所递交招股书申请主板上市。

筹备期多次更换辅导机构,募资扩大产能翻倍

事实上,在2017年5月时,香江电器就曾与东莞证券签署上市辅导协议进行了辅导备案。至今6年时间里,香江电器辅导机构曾并变更为兴业证券,此次上市又再次进行更换由国金证券担任公司IPO保荐机构和主承销商。

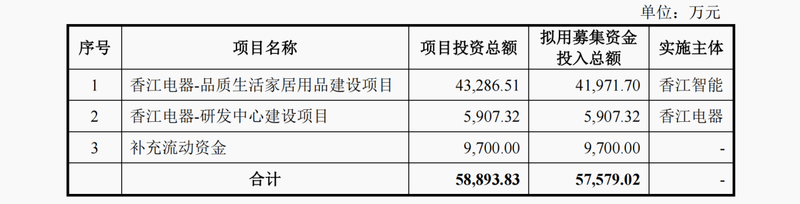

经历了一波三折的保荐机构更换后,此次IPO上市公司计划募集资金约5.76亿元,其中约4.2亿元将投入品质生活家居用品建设项目。另外,公司还拟将5907.32万元、9700万元分别投入研发中心建设项目和用于补充流动资金。

值得一提的是,据香江电器披露,IPO募投项目设计产能为年产电器类家居用品和非电器类家居用品系列产品2300万台/个/套。2021年公司电热类、电动类、电子类和花园水管类标准产能分别为787.6万台、691.2万台、529.2万台和617.4万件,总计产能为2625.4万台/个/套。

也就是说,项目完全达产后,香江电器现有产能将扩大近一倍。不过,在2022年上半年公司上述类别产品产能利用率分别为75.11%、71.45%、60.1%和53.91%,相对并不饱和。

电器公司半数毛利却来自水管销售业务

据了解,香江电器主要从事品质生活家居用品的研发、设计、生产与销售,主营产品涵盖电器类家居用品和非电器类家居用品两大类。其中,电器类家居用品主要包括电热类(空气炸锅等)、电动类(搅拌机等)、电子类(电子秤等)等多系列小家电产品,非电器类家居用品则主要为花园水管及其他。

香江电器拥有Weighmax威麦丝”、“Accuteck”、“Aigoli艾格丽”自主品牌业务,但目前公司业务主要还是以ODM/OEM代工为主,自有品牌销售为辅。

2019年至2021年以及2022年1-6月(以下简称报告期),公司ODM/OEM业务收入占主营业务收入比例分别为95.43%、93.81%、93.65%和94.04%。

香江电器的主要客户群体相对稳定,包括沃尔玛、飞利浦、SEB、Telebrands、HamiltonBeach、亚马逊、Newell、麦德龙、家乐福、Spectrum、欧尚等知名品牌商和零售商,报告期各期境外销售比例均超过94%。

另外,报告期内,公司来自前五大客户的销售收入占当期营业收入的比重分别为59.51%、66.04%、62.08%和57.32%,客户集中度相对较高。

值得一提的是,由于电器类家居用品代工市场竞争激烈,香江电器并没有很大的利润空间,报告期内,公司以ODM/OEM业务模式销售产品的毛利率分别为18.67%、20.68%、18.48%和19.31%,普遍低于同期以OBM业务模式销售产品的毛利率。

意料之外的是,花园水管类产品确实香江电器利润空间最大的产品,报告期各期该类产品收入占比分别为13.59%、16.42%、22.03%和19.53%,但同期实现毛利占比却分别达到30.42%、35.59%、47.19%和39.18%。

报告期内,花园水管类产品毛利率分别为44.76%、47.04%、40.57%和40.92%,远高于电器类家居用品的15.62%、15.81%、12.77%和15.39%。

父子二人持股超88%,儿子领薪超过父亲的2.34倍

不过在近年,受疫情以及汇率变动等因素影响,香江电器的业绩增长并不乐观。

报告期内,公司营业收入分别约为11.68亿元、14.78亿元、14.89亿元和5.86亿元,同期实现归母净利润分别约为4016.1万元、8867.72万元、7189.21万元和4203.12万元。2021年公司营收增速放缓,并且出现了增收不增利的情形。

目前,香江电器由潘允、GUANGSHE PAN父子二人实际控制。

截至招股书签署日,潘允直接持有公司54.07%的股份,并且通过蕲春华钰、蕲春恒兴分别间接持有公司18.57%和8.11%的股份,合计占公司总股本的80.75%。另外,GUANGSHE PAN也通过蕲春华钰间接持有公司7.82%的股份,二人合计控制公司88.57%的股份。

值得一提的是,GUANGSHE PAN为美国国籍,2021年仅担任董事的GUANGSHE PAN从香江电器领取薪酬达到216.77万元,是公司当年领取薪酬最高的高管,而其担任公司董事长、总经理的父亲潘允薪酬仅为92.6万元。

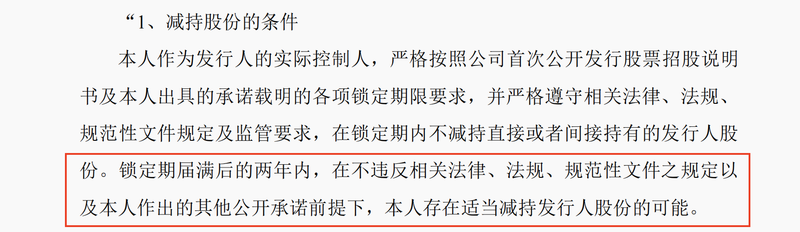

另外,潘允和GUANGSHE PAN在招股书中提到,“锁定期届满后的两年内,在不违反相关法律、法规、规范性文件之规定以及本人作出的其他公开承诺前提下,本人存在适当减持发行人股份的可能。”

虽然并没有披露明确的减持计划,“适当减持”也难以具体衡量,但公司还没上市,父子俩就先表示减持意向还是引起了投资者一定的关注。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)