文|全球财说 潘妍

近日,中国最大的餐饮集团百胜中国(09987. HK)发布2022年第四季度及2022年财务业绩报告。

在餐饮行业整体较为艰难的2022年,营业收入下滑3%或许还可以接受,但百胜中国净利润却出现了断崖式下滑。全年净利润4.42亿美元,同比下降55%,直接“腰斩”。

非堂食拯救业绩,净利润仍“腰斩”

作为中国最大的餐饮集团,在2022年疫情严峻之时,百盛中国依旧创出超600亿元的营收规模。2022年,百盛中国实现营业收入95.7亿美元(约人民币659亿元),同比下滑2.88%。

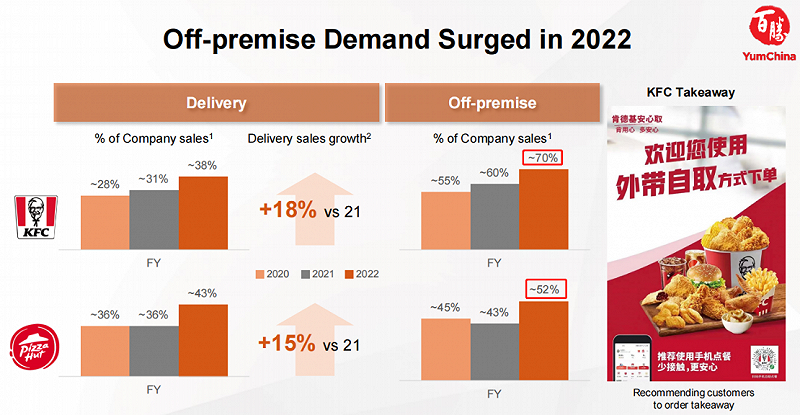

疫情期间营收仅是小幅下滑,与百盛中国迅速抓住非堂食业务的发展机遇不无关系。

“非堂食消费”包含外卖、外带等业务。根据业绩报告显示,2022年百盛中国“非堂食消费”营收占比达65%。其中,肯德基外卖业务销售额较2021年提升了18%,必胜客提升了15%。

具体来看,肯德基“非堂食消费”销售占比达到了70%,其中外送占比38%;必胜客的“非堂食消费”销售占比为52%,其中外送占比为43%。

截至2022年底,肯德基和必胜客的会员计划合计拥有超过4.1亿会员,数字订单约占肯德基和必胜客公司餐厅收入的90%。

图片来源:百胜中国2022年业绩报告

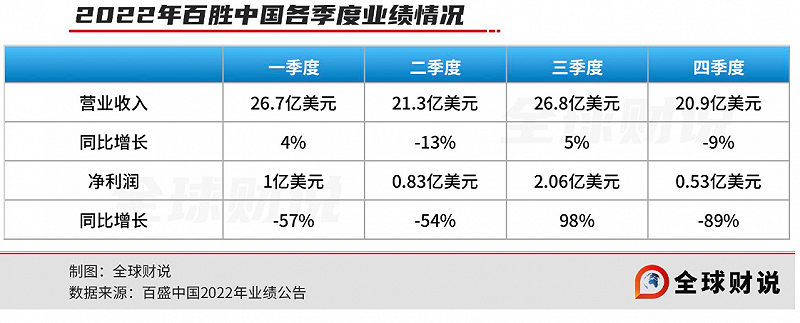

值得注意的是,2022年四季度疫情大规模爆发对于餐饮界的冲击不可谓不大,即便是百盛中国这样的行业巨头,业绩增长也出现了明显停滞。

2022年第四季度,百盛中国实现营业收入20.9亿美元,同比下滑9%;净利润5300万美元,同比下滑89%。四季度业绩的巨幅下挫终结了三季度的复苏态势,叠加一二季度净利润情况并不理想,百胜中国2022年全年净利润为4.42亿美元,同比下滑55%。

2022年业绩电话会议中,百胜中国首席财务官杨家威提到,在11月末疫情最为严重时,百胜中国受影响的门店已经达到4300家,约占总数的三分之一。

不过随着全国疫情防控进入新阶段,百胜中国保持前景乐观态度。

在电话会议中,杨家威表示,真正的考验将是节后销售走势和经济复苏情况。因此,必须保持灵活并制定多种情形下的应对方案。

对于百胜中国而言,2023年的重点是提振销售,并预计在2023年净新增1100家至1300家门店,预计资本支出为7亿至9亿美元,将用于支持有机增长重塑、数字化、供应链和其他基础设施的开发。

希冀通过下沉市场,再造一个百胜?

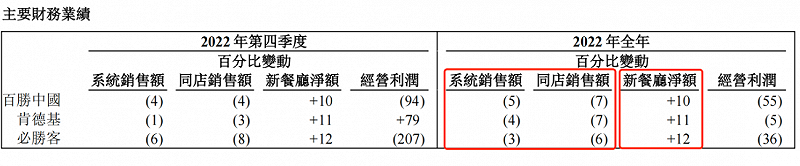

其实仔细来看,百胜中国的业绩变脸,与肯德基、必胜客的衰落有很大关系。这一点从百盛中国旗下餐厅的销售数据就能看出一二。

2022年,百胜中国系统销售额全年下滑5%,其中肯德基下滑4%,必胜客下滑3%。同时,百胜中国同店销售额全年下降7%。其中,肯德基下滑7%,必胜客下滑6%。

可见两大主力品牌疲态已经显现,并有扩大趋势。尤其是2022年必胜客频频被曝出食品安全问题,更是让品牌陷入信任危机。

值得注意的是,虽然同店销售数据下行,但百盛中国新餐厅净额却呈现增长态势,2022年百盛中国这一数据增长达到10%。

图片来源:百胜中国2022年业绩报告

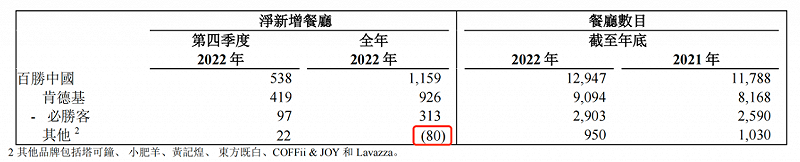

或许正是这个原因,让百盛中国在近三年中不畏疫情影响,依旧“跑马圈地”式疯狂开店。

报告显示,截至2022年12月31日,百胜中国门店总数已经达到1.29万家,2022年净新增1159家门店。具体来看,在2022年这一年,百盛中国共开设1824家新店,同时关停了665家老店。

可以看出,百盛中国在开店的同时,也“断舍离”掉部分增长乏力的门店,通过优化门店组合来外延业绩增长,也确实有所成效。2022年四季度,百胜中国的餐厅利润率从上年同期的7.5%升至10.4%,全年餐厅利润率则从13.7%升至14.1%。

遥想2020年百胜中国赴港上市时,CEO屈翠容强调长期看好中国市场,且目标明确,再造一个百胜。

不过值得注意的是,目前百盛中国选择的新店城市主要聚焦在下沉市场。

业绩报告显示,在2022年新开的门店中,有过半的比例是安排在了三至六线的下沉市场。具体来看,肯德基新开门店布局在下沉市场的比例为62%,必胜客则为53%。

图片来源:百盛中国2022年业绩报告

不过,在快餐品牌不断涌现且纷纷布局下沉市场的情况下,百胜中国的扩张之路似乎也并没有那么好走。

根据《中国西式快餐品类发展报告2023》显示,2022年全国约有67.4%的西式快餐门店分布于二线及以下城市,相比于2021年,新一线、二线、三线、四线城市的门店数占比均有所提升。

同时,华莱士、德克士、塔斯汀、派乐汉堡、贝克汉堡等平价品牌在三线及以下城市都有大量门店布局,且上述品牌在下沉市场设置门店数量占总门店数量的比重,基本均超过一半。

像肯德基、必胜客较强势能和影响力的品牌,也需要面临市场越下沉,消费者对价格越敏感的问题。即便是近几年,肯德基通过“疯狂星期四”的活动重新激活市场,但随之而来的便是逐渐缩减的利润。

相较来看,华莱士、德克士、派乐等人均消费均在20元以下,反而在价格上更具优势,加上本土品牌自身就是从低线城市起家,本土优势也更为明显。

中西餐“长短腿”,第二增长曲线在哪?

入华30年,百胜中国在尝试多元化的道路上可以说是进度缓慢。

作为中国最大的餐饮企业,百胜中国旗下现有8大连锁品牌,包括肯德基、必胜客、塔可贝尔等西餐品牌,以及小肥羊、东方既白、黄记煌等中餐品牌。

尽管旗下餐饮品牌众多,但是真正能扛起大旗的只有肯德基和必胜客。根据业绩报告显示,2022年,肯德基实现营业收入72.19亿美元,必胜客实现营业收入19.6亿美元,两品牌营收合计占总收入比例95.91%。

早在2005年,百胜中国就宣布入局中餐领域,被称作肯德基兄弟品牌的“东方既白”应运而生。彼时,百胜中国对东方既白的期待是,成为“中式快餐全球品牌”。

只是现实往往很骨感,被寄予厚望的东方既白并没有打出属于自己的那片天,反倒是快速缩紧,最终落得一个“永久关闭”的结局,这家拥有17年品牌历史的餐饮品牌,商业生命止于2022年。

无独有偶,小肥羊、黄记煌也正在逐渐淡出市场。

尤其曾是“火锅一哥”的小肥羊,2011年以46亿港元价格被百胜集团收购后私有化退市。高峰时门店数量一度超过900家,如今仅剩183家。这个曾经先于海底捞、呷哺呷哺登陆港股的火锅品牌,却在后来者的“围攻”下,节节败退,失去绝大部分市场。

从东方既白到小肥羊再到黄记煌,百胜中国中餐这条“腿”好像一直都迈不动,尽管布局多年,也一直没有找到那份适合国人的中餐菜单。

或许是在中餐上不得势,近几年百胜中国又将目标瞄向了新潮的咖啡领域。

2021年,百胜中国集中布局咖啡赛道,形成了肯德基“K咖啡”、COFFii&JOY、Lavazza的品牌矩阵。其中,Lavazza目标到2025年开设1000家门店,百胜中国在咖啡领域的野心尽显。

但据行业内人士分析,咖啡行业本身利润空间有限,在大宗商品涨价的影响下,盈利空间被进一步压缩。“百胜中国想在咖啡产品上获得较好的利润比较难,咖啡品牌衍生品、快消产品可能更容易形成规模盈利。”

2022年三季报发布会上,百胜中国透露将淡出直至终止旗下咖啡品牌COFFii&JOY在中国市场的运营,继续发展旗下另两项咖啡业务。

实际上,从百胜中国的营收结构可以看出,除肯德基、必胜客之外,其他品牌营收合计占比不足5%,对于集团的影响本就微乎其微的同时,规模也正不断缩减。2022年,百胜中国其他品牌门店净减少80家门店。

图片来源:百胜中国业绩报告