文|美股研究社

美股科技巨头Facebook自更名为Meta Platforms后全面发力元宇宙,作为美国第一大社交平台以及全球流量池,转型后的Meta一度被市场寄予厚望,但同样受累于其元宇宙策略,年初至今,Meta的股价累计一度下跌近65%,也让市场对 Meta的前路再添悲观。

那么眼下,对于大起大落后仍坚持押注元宇宙的Meta,前路究竟如何?是未来可期,还是江河日下?

营收同比下滑4%仍超预期,盘后暴涨19%

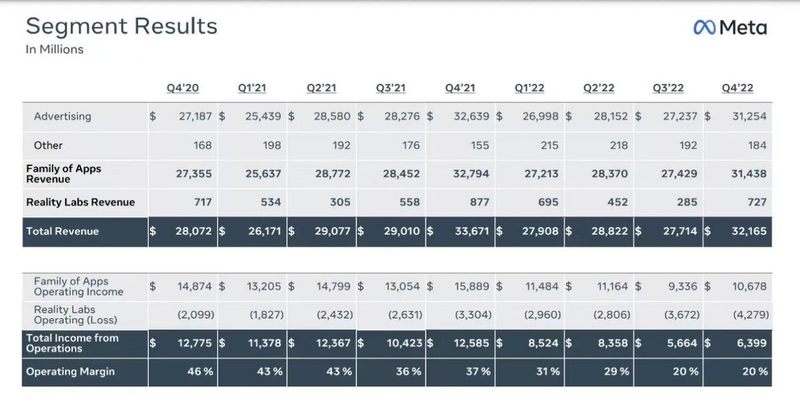

北京时间2月2日,Meta股价在盘后暴涨,涨幅逾19%,市值暴涨近800亿美元。而这得益于Meta刚刚公布的2022年四季度财报。财报显示,Meta四季度收入为 321.7亿美元,同比降低4%,超出了市场预期的315.3亿美元和7%的降幅,这表明Meta基本止住了业务恶化的趋势。

分业务来看,四季度Facebook日活用户首次突破20 亿大关,社交业务版块整体日活用户达到29.6亿,营收314.38亿美元,同比下降4.1%,但好于市场6%的预期。而元宇宙Reality实验室部门四季度销售额为7.27亿美元,也超过了此前预期。

Meta每股收益1.76美元,同比下降52%,虽低于预期的2.22美元,但并非业绩影响,而是源于其对应用程序系列部门和 Reality Labs 部门近40亿美元的重组花费。同时,Meta公布了2023年一季度营收指引,预计将达260-285亿美元,再度超出市场预期。业绩出现转暖迹象后,Meta最新宣布的400亿美元股票回购,更是大大提振了股价。

值得注意的是,此次Meta财报数据向好,但并不等同于其是一份优秀的财报。2022年Meta总营收为1166.09亿美元,环比下降1%,营业利润仅为289.44亿美元,同比下降38%,净利润更是下降41%。营收止步不前,但投资元宇宙的成本大幅增加,利润缩水明显。而四季度净利润仅为46.52亿美元,较上年同期的102.85亿美元大降55%。

从2022全年表现来看,Meta的业绩可以说是跌宕起伏。作为海外社交媒体龙头的Meta,为何进入了这样尴尬的境地?

移动互联网进入存量时代,Meta业务承压

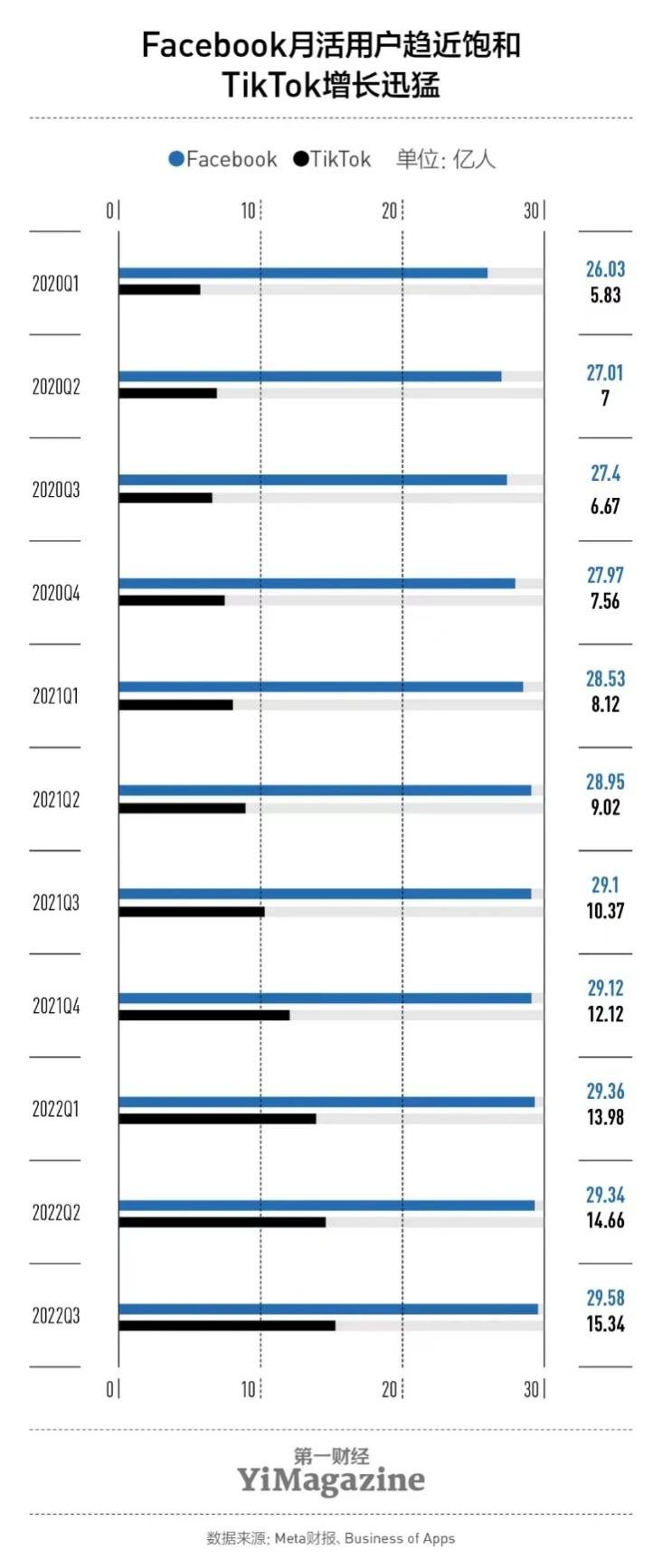

凭借旗下Facebook,Instagram,Whatsapp,Messenger等强大的产品矩阵体系,以熟人社交、图文分享和即时通讯为手段,Meta至今依然在社交领域处于垄断地位。据Datareportal数据,截止2022年10月,Meta原业务产品对全球互联网用户的渗透率仍有 73%。

然而自2021年移动互联网流量趋于见顶,加之以短视频为突破点的TikTok异军突起。Meta原业务版块虽仍处于垄断地位,但2021年末DAU出现了18年来的首次下滑。此后,Meta在Tik Tok的“步步紧逼”下陷入了长期的“焦虑”之中。据Sensor Tower 2022 年4季度数据,TikTok的用户画像集中在18-24岁,占比达32%,这与Meta旗下Instagram 的主要用户高度重合。除此之外, Meta的另一大社交王牌WhatsApp也面临正面冲击。社交产品月活与用户粘性均是核心关键数据,在用户粘性方面,WhatsApp可谓一骑绝尘,用户粘性一度高达85%,超越了TikTok,替Meta守住了“用户高地”,但作为开创性的短视频龙头产品, TikTok的市占率增幅堪称亮眼。截止2022年3季度,TikTok月活达11.4亿,日活达 7.2亿,2022年下半年的月活平均增速为8%,环比虽大幅下降,但对于Meta的冲击依然不容小觑。

此外,Meta的原始广告业务也受到了冲击。据eMarketer数据,2022年对手TikTok 平台广告收入已突破100亿美元,增速超200%。由于苹果隐私政策IDFA新规的影响持续扩大,使极大依赖广告收入的Meta利润进一步缩水。据 Lotame 数据,2022年7月,Meta旗下facebook广告收入销售额首次出现亏损,全年损失超百亿美元。而得益于TikTok旗舰产品“For You”算法,利用用户偏好推荐内容,TikTok一定程度上规避了这一新规的波及。

至于Meta极力押注的元宇宙业务Reality Labs营收虽高于市场预期,但无法否认其“烧钱”本质。在项目初创时,扎克伯格便宣布了对Reality Labs每年100亿美元的巨额投入。财报显示,截至2022年4季度,Reality Labs四季度营业亏损42.8 亿美元,全年亏损扩大至 137.2 亿美元。由于元宇宙整体项目仍处于战略研发投入期,亏损率持续加大,研发运营费用支出难以降低,依然不可避免。

短期看,Meta重金投入的元宇宙项目处于研发成本不断抬升的筑底关键期,盈利空间的确较为有限,加之原业务版块承压以及facebook原始广告营收的缩水,眼下Meta Platforms Meta的迫切选择便是建立新的盈利增长点,同时深度挖掘自己独特的商业模式,为公司可持续发展注入力量。那么,如今的Meta找到破局之道了吗?

裁员13%,Meta如何收复失地?

鉴于公司面临的发展压力,加之2022年全球性高通胀以及货币紧缩,唯有尽快建立新的盈利增长点,才是Meta的长久之计。毋庸置疑,深度布局元宇宙是Meta Platforms最重要的战略方针,也是Meta Platforms未来最长期的盈利突破口。而此次Reality Labs元宇宙业务营收虽同比下降17.1%,但大大好于下降25.7%的预期,也表明了Meta这一长久之计正逐渐奏效。

同时,为降本增效,应对公司业务进展缓慢的症结,Meta于2022年11月开启了“地狱式”大规模裁员,将团队规模缩减了13%,裁员人数总计超11000人,极大精简了人员和业务,这一史无前例的裁员规模背后,反映了Meta抛开包袱,集中精力发展核心业务的坚定决心。

为打造市面最领先的Quest元宇宙生态系统,裁员后轻装上阵的Meta已在元宇宙的硬件、应用、技术方面开启了全面而深入的新布局。去年10月,Meta Quest Pro成功发布,借助空间锚(Spatial Anchors)等高新技术,Quest Pro高端VR头显能够让用户在混合现实中创建虚拟空间。与此同时,Meta的Meta Reality以及VR光学Infinite Display系统,大大助力了AR技术的开发。

值得一提的是,为进一步拓展元宇宙版块的商业合作,扩大用户粘性,目前Meta在Quest商店已推出旗舰元社交应用“Horizon Worlds”和健身APP。新年伊始, Horizon Worlds更是迎来了重磅商业合作。2023年1月27日,NBA正式宣布与Meta合作,将借助Meta的VR技术转播NBA现场比赛,同时还将使用Meta消费者头盔Meta Quest 2及Horizon Worlds中180度的单镜面技术进行沉浸式体验。由此看来,虽然元宇宙在全球高开低走,但以Meta的研发及商业进程,假以时日,这一版块有望迎来利润爆发期。

此外,由于元宇宙版块的发展需要AI技术的鼎力支持,早在十余年前Meta便开始了AI研究。如今Meta的Make-A-Video和Make-A-Scene工作突飞猛进, Cicero智能体已能在战略游戏中击败人类。Meta的AI突破,进一步助力了Reality Labs这一元宇宙核心业务。

除了元宇宙与AI的进展,Meat也注意到了此前单一依靠Facebook广告投放业务的局限,于去年逐步优化了广告营收模式与来源。如今,Click-to-Messenger和Click-to-WhatsApp广告已然成了新的广告营收增长点。财报显示,Meta2022全年总体广告收入环比增长近15%。对标TikTok的Instagram Reels平台已度过创始尴尬期,广告加载率大幅提升。WhatsApp广告业务同比增长已超80%,两项业务广告营收已超105亿美元。

与此同时,为最大化原社交业务利润,确保公司生命线的繁荣,Meta正持续深化WhatsApp和Messenger的新功能。目前WhatsApp 通过Business API辅助企业打通了从售前获客到售后服务的多个环节。近期,Meta还宣布了Whatsapp的在线支付功能。而作为东南亚渗透率最高的社交平台,Messenger已成为当地知名的社交电商平台。通过Messenger,商家除提供客户服务外还可广告引流,拉新裂变。去年巴黎欧莱雅在马来西亚举行的线上美妆购物节,期间共有1.7万名客户通过Messenger与巴黎欧莱雅进行沟通,促使当天销量翻了两番。从Meta当下进程来看,Messenger和WhatsApp两款应用即将完成从广告投放平台到具备完整交易功能的社交电商平台的蜕变,有望成为类似微信的超级应用,后期将为Meta创造巨额流量和收入。

综上种种,Meta的破局之道早已部署,随着元宇宙业务的持续深入及原始业务的进一步深化,Meta的未来想必会在曲线中螺旋上升。借用Meta首席技术官Bosworth的话,“相信我们的行业将进入一个增长和竞争的新时代,这将为用户和开发者社区带来巨大的利益。”

结语

对于Meta而言,布局元宇宙,维稳护城河,在打造多项新的盈利增长点的同时,不惜成本专注于推进新时代的网络文明建设,决心可敬。虽然元宇宙距离成熟的商业化运作还有时日,但一旦全面破解了元宇宙的商业密码,Meta无疑会创造巨大的经济效益。任何新兴的概念本都会面临风险。作为元宇宙的先行者与探路者,近几年Meta的估值水平持续偏低,但最难的日子已经过去大半,相信步履未停的Meta Platforms一定会触底反弹,让市场见证其新的曙光。