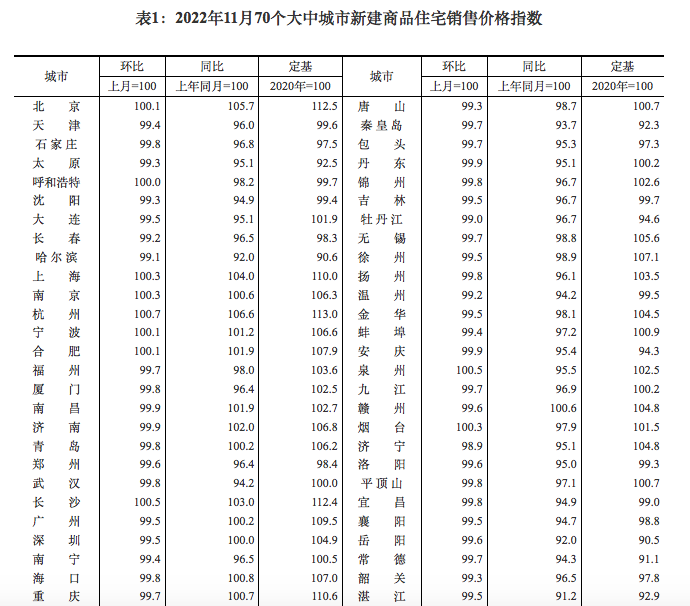

12月15日,国家统计局发布11月70大中城市房价数据显示,11月各线城市商品住宅销售价格环比继续下降,一线城市同比涨幅回落、二三线城市同比降势趋缓。

环比来看,一线城市商品住宅销售价格环比降幅略扩,二三线城市环比降幅收窄或与上月相同。70个大中城市中,新建商品住宅销售价格环比下降城市有51个,比上月减少7个;二手住宅销售价格环比下降城市有62个,个数与上月相同。

11月一线城市新建商品住宅和二手住宅销售价格环比分别下降0.2%和0.4%,降幅比上月均扩大0.1个百分点。二线城市新建商品住宅和二手住宅销售价格环比分别下降0.2%和0.4%,降幅比上月均收窄0.1个百分点。三线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点;二手住宅销售价格环比下降0.5%,降幅与上月相同。

同比来看,一线城市商品住宅销售价格同比涨幅回落,二三线城市同比降势趋缓。11月70个大中城市中,新建商品住宅和二手住宅销售价格同比下降城市分别有51个和64个,个数均与上月相同。

11月一线城市新建商品住宅和二手住宅销售价格同比分别上涨2.5%和1.2%,涨幅比上月均回落0.1个百分点。二线城市新建商品住宅销售价格同比下降1.2%,降幅比上月收窄0.1个百分点;二手住宅销售价格同比下降3.2%,降幅与上月相同。三线城市新建商品住宅销售价格同比下降3.9%,降幅与上月相同;二手住宅销售价格同比下降4.8%,降幅比上月扩大0.1个百分点。

统计局同日发布的2022年1-11月全国房地产开发投资和销售数据显示,前11月全国房地产开发投资123863亿元,同比下降9.8%;其中,住宅投资94016亿元,下降9.2%。

前11月全国商品房销售面积121250万平方米,同比下降23.3%,其中住宅销售面积下降26.2%;商品房销售额118648亿元,下降26.6%,其中住宅销售额下降28.4%。11月末,商品房待售面积55203万平方米,同比增长10.0%,其中,住宅待售面积增长18.0%。

前11月房地产开发企业到位资金136313亿元,同比下降25.7%。其中,国内贷款15823亿元,下降26.9%;利用外资66亿元,下降26.6%;自筹资金48994亿元,下降17.5%;定金及预收款44601亿元,下降33.6%;个人按揭贷款21870亿元,下降26.2%。

贝壳研究院市场分析师刘丽杰认为,11月房地产市场保持下行,70大中城市房价指数延续下跌走势,一线城市新房、二手房价格环比跌幅均加深。

销售市场仍在底部,前11月全国新建商品住宅销售面积同比下降26%、销售额同比下降28%。房企投资开工表现低迷,前11月全国商品住宅开发投资额同比降幅扩大至9%以上、新开工面积累计同比降幅均接近40%。贝壳研究院数据显示,11月贝壳50城二手房成交量指数较10月也明显下降,11月市场整体预期低迷,疫情防控政策的调整也在一定程度上影响了市场的交易节奏。

刘丽杰认为,从前瞻指标看,11月代表市场预期的二手房景气指数进一步下降,二手房带看客源量和新增房源量继续回调,整体市场活跃度较低,相关指标的综合表现反映出年底传统“翘尾”行情较难出现。

“今年市场的下行是房地产行业经历上一个高速发展周期后的回落,房企风险外溢、疫情频繁扰动等因素又加深了下行的幅度。”刘丽杰表示,当前供给两端的支持政策均在落地执行中,疫情防控政策的调整有望加快长期观望情绪的出清。

展望2023年,企业融资支持政策将加快保交楼的实质性进展,消费者对购买新房的观望情绪有望缓解,促使今年部分延迟的购买需求在2023年逐步释放,换房退税等改善性需求支持政策也促使换房需求在2023年入市,预计2023年市场将逐步呈现量价趋稳走势。